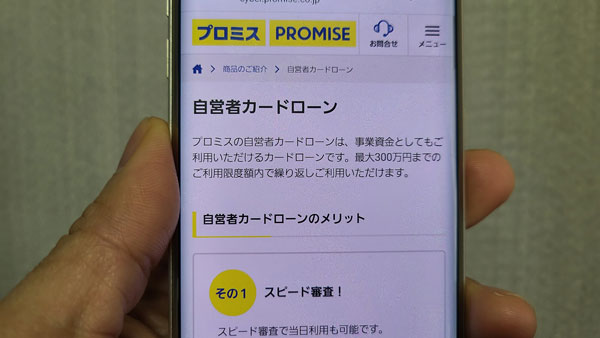

自営業者・個人事業主でもプロミス審査に通る?自営者カードローンとは

最初にお伝えしておくと、自営業者・個人事業主でもプロミスの通常のカードローン審査に通過することはできます。

プロミス「自営者カードローン」には無利息期間がないですし、限度額が低いので、通常のカードローンに申し込んだ方がお得の場合が多いです。

しかも、プロミスの場合、通常のカードローンでも個人事業主の方は、「生計費および事業費」として利用可能です。

通常のプロミスのカードローンを検討する方は以下をご覧ください。

ただ、プロミスの「自営者カードローン」は自営業者専用のカードローン商品で、「総量規制の対象外(年収の3分の1を超える金額を借りられる可能性がある)」となっています。

ここでではプロミスの通常のカードローンと自営者カードローンとの違い、比較、申し込み方法などの詳細を解説します。

自営業、個人事業主、フリーランスの方などは、ぜひプロミスの「自営業者カードローン」チェックしてみてください。

プロミスの自営者カードローンとは?商品概要

| 限度額 | 300万円 |

| 金利(実質年利) | 6.3%~17.8% |

| 遅延損害金 | 20.0% |

| 申し込み条件 | 年齢20歳以上、65歳以下の自営者の方 |

| 無利息期間 | なし |

| 即日融資 | 可能 |

| 返済方式 | 残高スライド元利定額返済方式 |

| 返済期間 | 最終借入後原則最長6年9ヶ月・1~80回 |

| 返済日 | 5日、15日、25日、末日から選択可能です。 ※三井住友銀行、三菱UFJ銀行、みずほ銀行、ゆうちょ銀行、ジャパンネット銀行以外の金融機関から口座振替で返済する場合の返済期日は毎月5日となります。 |

| 資金使徒 | 生計費および事業費(フリーキャッシングも同様) |

| 担保 | 不要 |

| 保証人・連帯保証人 | 不要 |

| 必要書類 | ・本人確認書類 ・収入証明書類 ・事業実態を疎明する書類 |

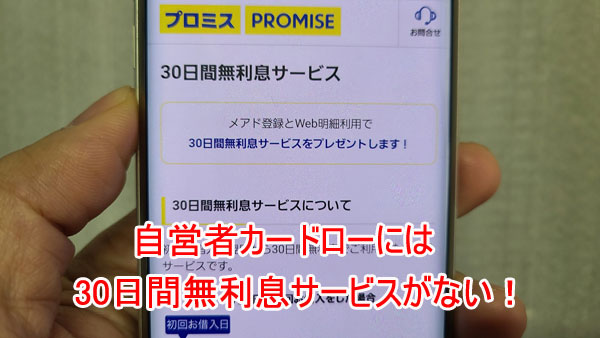

▼自営者カードローンには無利息期間がない

▼プロミス「フリーキャッシング」でも「生計費・事業費」として借入れ可能

▼プロミス「フリーキャッシング」の方が限度額が高い

プロミス「フリーキャッシング」の詳細・申し込みは以下をご覧ください。

30日間無利息・即日融資可能

24時間365申込可

※自営業者の方、個人事業主の方で、プロミス以外のカードローンをお探しの方は「カードローンおすすめランキング」または「消費者金融おすすめランキング」をご覧ください。

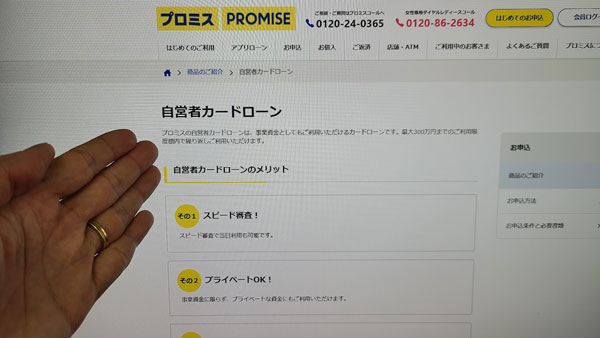

プロミス「自営者カードローン」の特徴をチェックしていきましょう。

プロミス「自営者カードローン」は即日融資も可能!

プロミス「自営者カードローン」は審査がとてもスピーディなので、申し込みをしたその日のうちに借り入れすることもできます。

自営業者が事業資金の借り入れ先を探す場合、お付き合いのある銀行や日本政策金融公庫などを検討すると思いますが、これらの金融機関からお金を借りるには必要書類も多く、審査期間も長いため、即日融資は不可能です。

事業資金の融資で即日融資が可能となるのは、消費者金融だからできることと言えるでしょう。

⇒プロミス 即日融資は夜間何時まで?土日もOK!当日の審査・借入方法

事業資金と生活費のどちらにも使用可能

プロミス「自営者カードローン」で借りたお金は、もちろん事業性資金として使用することができるのですが、生活費として使うこともできます。

例えば、一時的な運転資金のために自営者カードローンで200万円の借り入れ枠を作っておいて、そのうちの10万円で家族旅行の資金を借りても問題ありません。

※個人事業主の方は、プロミスの通常のカードローンでも、生活費と事業費に借りたお金を使うことができます。

プライベート利用、事業資金どちらもOKなカードローン

| 貸金業者 | 金利(実質年率) | 上限限度額 |

| アコム | 3.0~18.0% | 800万円 |

| アイフル | 3.0~18.0% | 800万円 |

| プロミス | 4.5~17.8% | 500万円 |

| SMBCモビット | 3.0~18.0% | 800万円 |

| レイク | 4.5~18.0% | 500万円 |

自営者カードローンには無利息期間サービスがない

プロミスの「フリーキャッシング」なら、初めて利用する方を対象に「30日間無利息期間サービス」がありますが、「自営者カードローン」には無利息期間サービスがありません。

プロミスの場合、「フリーキャッシング」でも個人事業主は「生計費」はもちろん「事業費」としてお金を使うことができますので、お得さや便利さでカードローンを選ぶなら、「フリーキャッシング」をおすすめします。

⇒プロミスの30日間無利息は本当にお得?デメリットは?利用条件などを解説

カードローンなので何度でも借入可能

カードローンは限度額の範囲内であれば何度でも借り入れ・返済が可能となりますが、プロミス「自営者カードローン」も同様に、限度額の範囲内で借入を繰り返すことができます。

そのため、今回借り入れ分を完済した後でも契約状態を継続しておけば、再度資金が必要になった時に審査なしで即日融資を受けることができます。

何度も審査に翻弄されることがないというのも自営者カードローンのポイントですね。

事業資金は総量規制対象外になる

これもプロミス「自営者カードローン」の非常に大きな特徴です。

通常、貸金業者から個人が借りられる金額は「年収の3分の1以下」と定められており、これは貸金業法の総量規制によるもので、会社員も自営業者も対象となります。

しかし、「個人事業者に対する貸付け」に関しては、この総量規制の例外となっていて、年収の3分の1を超える金額でも融資を受けることができるのです。

総量規制にはいくつか例外に分類される貸付けが定められているのですが、「個人事業者に対する貸付け」はその例外のひとつとなっているのです。

▼参考:総量規制の例外に分類される貸付け

①顧客に一方的に有利となる借換え

②借入残高を段階的に減少させるための借換え

③顧客やその親族などの緊急に必要と認められる医療費を支払うための資金の貸付け

④社会通念上 緊急に必要と認められる費用を支払うための資金(10万円以下、3か月以内の返済などが要件)の貸付け

⑤配偶者と併せた年収3分の1以下の貸付け(配偶者の同意が必要)

⑥個人事業者に対する貸付け(事業計画、収支計画、資金計画により、返済能力を超えないと認められる場合)

⑦新たに事業を営む個人事業者に対する貸付け(要件は、上記⑥と同様。)

⑧預金取扱金融機関からの貸付けを受けるまでの「つなぎ資金」に係る貸付け(貸付けが行われることが確実であることが確認でき、1か月以内の返済であることが要件)

プロミスの通常のカードローンであるフリーキャッシングは総量規制の対象になりますので、所得が400万円の場合は、約130万円が借り入れ上限となるわけです。

プロミス「自営者カードローン」は総量規制対象外なので、130万円以上の借り入れも可能となります。

限度額はプロミスの審査によって決まるので必ず希望額を借りられるとは限らないのですが、総量規制の例外となることは自営業者にとっては大きなポイントとなるでしょう。

プロミス「自営者カードローン」と「フリーキャッシング」を比較

プロミス「フリーキャッシング」は、自営業者以外の会社員、アルバイト、パートの方なども申し込むことができるプロミスの通常のカードローン商品です。

このプロミスのフリーキャッシングと自営者カードローンを比較してみましょう。

| 自営者カードローン | フリーキャッシング | |

| 限度額 | 上限300万円 | 上限500万円 |

| 金利(実質年利) | 6.3%~17.8% | 4.5%~17.8% |

| 遅延損害金 | 20.0% | 20.0% |

| 申し込み条件 | 年齢20歳以上、65歳以下の自営者の方 | 年齢18歳以上、74歳以下のご本人に安定した収入のある方※高校生不可 |

| 無利息期間 | なし | プロミスを初めて利用する人は30日間無利息になります |

| 即日融資 | 可能 | |

| 返済方式 | 残高スライド元利定額返済方式 | |

| 返済期間 | 最終借入後原則最長6年9ヶ月・1~80回 | |

| 返済日 | 5日、15日、25日、末日から選択可能です。 ※三井住友銀行、三菱UFJ銀行、みずほ銀行、ゆうちょ銀行、ジャパンネット銀行以外の金融機関から口座振替で返済する場合の返済期日は毎月5日となります。 |

|

| 資金使徒 | 生計費および事業費 | 生計費に限ります。 (ただし、個人事業主の方は、生計費および事業費に限ります) |

| 担保 | 不要 | |

| 保証人・連帯保証人 | 不要 | |

| 必要書類 | ・本人確認書類 ・収入証明書類 ・事業実態を疎明する書類 |

・本人確認書類 ・収入証明書類 ※収入証明書は必須ではありません |

▼自営者カードローンには無利息期間がない

▼プロミス「フリーキャッシング」でも「生計費・事業費」として借入れ可能

▼プロミス「フリーキャッシング」の方が限度額が高い

プロミス「フリーキャッシング」の詳細・申し込みは以下をご覧ください。

30日間無利息・即日融資可能

24時間365申込可

資金使徒は個人事業主の場合「自営者カードローン」も「フリーキャッシング」も同じ

プロミスの自営者カードローンもフリーキャッシングも借りたお金の使い道は同じで、個人事業主の場合「生活費」と「事業性資金」の両方に自由に使うことができます。

年齢制限が緩いのはフリーキャッシング

フリーキャッシングの年齢制限は「18歳以上74歳以下※高校生不可」ですが、自営者カードローンは「20歳以上65歳以下」となっています。

年齢制限はプロミス「自営者カードローン」の方が厳しく設定されていますね。

なお、この年齢制限はプロミス「自営者カードローン」に申し込みができる年齢になりますので、65歳の方まで申し込み可能となっています。

無利息期間や限度額などスペックが優れているのはフリーキャッシング

プロミス「フリーキャッシング」は限度額の上限が500万円、金利が4.5%~17.8%となっており、一方、自営者カードローンは上限300万円、金利6.3%~17.8%です。

基本スペックだけでもプロミス「フリーキャッシング」の方が優れているのですが、さらにフリーキャッシングには30日間無利息期間もあります(※メールアドレス登録とWeb明細利用の登録が必要)。

⇒プロミスの30日間無利息は本当にお得?デメリットは?利用条件などを解説

また、次の項目でご紹介しますが、必要書類が少ないのもフリーキャッシングになります。

これらの点から、「希望融資額が年収の3分の1以下で良い個人事業主・自営業者の方」は、まずプロミスの「フリーキャッシング」を検討することをおすすめします。

必要書類が多いのは自営者カードローン

・本人確認書類

・収入証明書類

フリーキャッシングの必要書類のうち、必須となるのは本人確認書類のみです。

収入証明書は、プロミスからの借り入れ希望額が50万円を超える場合と、他社からの既存の借入額とプロミス希望額の合計が100万円を超える時のみ必要となります。

・本人確認書類

・収入証明書類

・事業実態を疎明する書類

プロミス「自営者カードローン」はこの3点全ての書類が必須となっていますので、準備する書類の負担が大きいのは自営者カードローンになります。

ただ、銀行や日本政策金融公庫などに提出する書類と比較するととても簡単なんですよ。

例えば日本政策金融公庫の融資制度で、事業を営むほとんどの方を対象にしている「一般貸付」に個人事業主が申し込みをする場合の提出書類は以下の通りです。

・最近2期分の申告決算書(申告されている方)

・見積書(設備資金として申し込みする場合)

・創業計画書(新たに事業を始める方または事業を開始して間もない方)

パッと見るだけで「大変そう・・・」と感じませんか?

プロミス「自営者カードローン」の必要書類は、フリーキャッシングと比較すると多くなりますが、自営業者・個人事業主の方であればお持ちのものばかりだと思いますよ。

▼自営者カードローンには無利息期間がない

▼プロミス「フリーキャッシング」でも「生計費・事業費」として借入れ可能

▼プロミス「フリーキャッシング」の方が限度額が高い

プロミス「フリーキャッシング」の詳細・申し込みは以下をご覧ください。

30日間無利息・即日融資可能

24時間365申込可

プロミス「自営者カードローン」のメリット

プロミス「自営者カードローン」のメリットを確認しておきましょう。

フリーキャッシングと同様に自営者カードローンも申込手続きが簡単

通常、事業資金の貸付は必要書類も多く申し込みの流れも煩雑なことから、「資金融資を受けたいけど複雑そうで尻込みしてしまう」「何を用意すれば良いのかわからない」といった状況になりがちです。

プロミス「自営者カードローン」は、電話で申し込むか、自動契約機のいずれかに必要書類を持参して申し込み希望であることを伝えるだけで申し込みが始まりますので、難しい手続きは一切ありません。

事業資金の即日融資が可能

プロミス「自営者カードローン」は審査スピードが早いので、申し込みをしたその日のうちに借り入れをすることができます。

あらかじめ資金が必要なことがわかっていれば、日本政策金融公庫などの金利が低いところに申し込みをしておくこともできますが、「急に資金が必要になった!」という時に非常に助かるのではないでしょうか。

※個人事業主の方は「フリーキャッシング」でも事業費の即日融資が可能です。

⇒プロミス 即日融資は夜間何時まで?土日もOK!当日の審査・借入方法

自営者カードローンは返済負担が軽い

プロミス「自営者カードローン」の返済方式は残高スライド元利定額返済方式となっているため、毎月の返済は設定されている最低返済額のみで構いません。

最低返済額は無理がない金額に設定されているので、資金繰りと返済の両方に追われることがありません。

余裕ができたら手数料負担なしで追加返済を行うこともできますし、自由度が高い返済が可能です。

※自営者カードローンと同様に「フリーキャッシング」も返済負担は軽いです。

借入方法・返済方法が豊富!

プロミス「自営者カードローン」の借り入れ方法はこちらになります。

・提携ATM

・振込キャッシング

このうち、プロミスATMと提携ATMの三井住友銀行ATM、振込キャッシングは手数料無料で借りることができます。

プロミスATMの営業時間は7:00~24:00(※ATMにより営業時間、休日が異なる)、振込キャッシングは対応金融機関であれば24時間最短10秒で振り込んでもらえますので、即日融資にも対応しています。

プロミス「自営者カードローン」の返済方法はこちらです。

・口座振替

・プロミスATM

・提携ATM

・銀行振込

口座振込なら口座から自動的に約定返済額が引き落とされるので、手間をかけずに返済することができます。返済手数料も無料です。

また、インターネット返済、口座振替、プロミスATM、提携ATMの三井住友銀行ATMは手数料無料で返済することができます。

申し込み方法も複雑ではなく、これだけの方法で借り入れ・返済ができるので、借りやすく返しやすい事業性融資と言えるでしょう。

※自営者カードローンと同様に「フリーキャッシング」も返済方法は豊富です。

⇒プロミスの返済方法・返済額・返済日は?繰り上げ・一括返済も可能?

次の急な資金不足に備えることができる

プロミス「自営者カードローン」は限度額の範囲内で何度でも借り入れ・返済ができるタイプの融資になるので、いますぐ資金が必要ではなくても必要な時に備えておくことができます。

審査に通過して借り入れ枠を作っておけば、再審査を受けることなく次の融資を受けることができるのです。(限度額の範囲内に限ります)

※プロミスのフリーキャッシングも同様に何度でも借入・返済を繰り返せます。

プロミスにはSMBCグループの安心感がある

プロミスはSMBCコンシューマーファイナンスで、三井住友銀行と同じSMBCグループになります。

かつてはプロミスの社名で運営が行われていたのですが、現在は「SMBCコンシューマーファイナンス株式会社」が社名で、「プロミス」はそのブランド名になるのです。

知名度が高くメガバンクのグループ企業なので、安全で安心度も高いのではないでしょうか。

▼自営者カードローンには無利息期間がない

▼プロミス「フリーキャッシング」でも「生計費・事業費」として借入れ可能

▼ただ自営者カードローンは総量規制対象外

プロミス「フリーキャッシング」の詳細・申し込みは以下をご覧ください。

30日間無利息・即日融資可能

24時間365申込可

プロミス「自営者カードローン」のデメリット

プロミス「自営者カードローン」にはフリーキャッシングと違って30日間無利息サービスがないのが大きなデメリットで上でも解説してきましたが、そのほかにも必ずチェックしておきたいデメリットがあります。

事業資金としては上限金利が高い

プロミス「自営者カードローン」の上限金利は17.8%ですが、この上限金利は事業性資金としては正直なところ高いです。

借入希望額によっては限度額の上限が300万円というのも心許ないかもしれません。

例えば日本政策金融公庫の一般貸付の場合、担保なしで借りる場合の金利は2.10%~2.90%の範囲(2023年12月22日現在)、限度額は4,800万円(特別設備資金は7,200万円)です。

プロミス「自営者カードローン」は即日融資が可能という非常に大きなメリットがあるのですが、融資希望日までに余裕があれば真っ先に検討したいのは、プロミス「自営者カードローン」ではなく日本政策金融公庫でしょう。

資金が必要な時期から考えて、状況にふさわしい方を選択するようにしましょう。

法人・法人代表は利用不可

これも重要なポイントです。プロミス「自営者カードローン」の利用対象者は「年齢20歳以上、65歳以下の自営者の方」となっていて、法人と法人代表の申し込みはできません。

プロミス「自営者カードローン」を利用できるのは、法人を設立していない個人事業主や自営業者になります。収入が給与所得のみである会社員、アルバイト、パートの方なども申し込みできません。

自営者カードローンにはインターネット申し込み・WEB完結ができない

プロミスのフリーキャッシングはインターネット申し込み、WEB完結、アプリローンなどのインターネットからの申し込み方法が複数用意されているのですが、自営者カードローンはインターネット申し込みに対応していません。

自営者カードローンの申し込み方法は、自動契約機、プロミスコール(お電話)のいずれかに限られます。

プロミスのインターネット申込やWEB完結については「プロミス WEB完結はカード・郵便物なし!申込の流れ・注意点」をご覧ください。

プロミス「自営者カードローン」の申し込み方法

プロミス「自営者カードローン」の申し込み方法を解説します。

申し込み方法は自動契約機、プロミスコール(お電話)の2種類が用意されています。

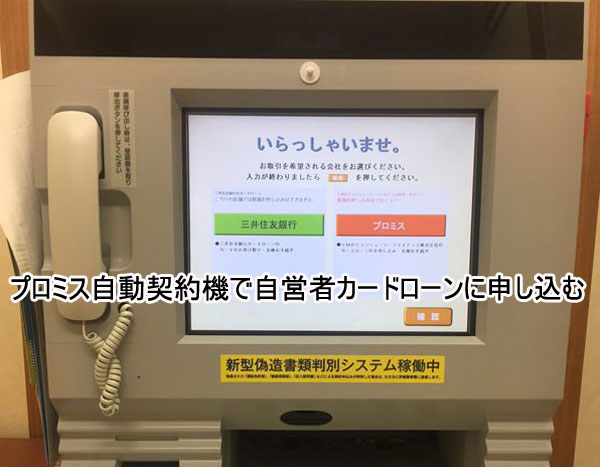

プロミス自動契約機で自営者カードローンに申し込む

必要書類を持参して自動契約機に行って申し込みをすることができます。自動契約機の営業時間は平日土日ともに9:00~21:00となっています。

※一部店舗で営業時間が異なることがあります。必ず最寄りの店舗の営業時間を確認してください。

手順1:必要書類を持って自動契約機に行きます。

手順2:画面の案内に従って、申し込み手続きを行います。

備え付けの電話はオペレーターさんとの直通電話になっていますので、不明点や事前に確認しておきたいことを相談することもできます。

手順3:申し込み内容に基づいて審査が行われますので、自動契約機内で審査結果を待ちます。

手順4:審査結果のお知らせがありますので、限度額や金利などの契約内容を確認します。納得できたら契約手続きを行います。

手順5:ローンカードもその場で発行できるので、受け取ったらすぐに借り入れをすることができます。

プロミスの自動契約機で申し込みをするメリットは、自動契約機に行くだけで申し込み・審査・契約・借り入れまで全てできるところです。

ただし必要書類に不備があると出直しとなってしまいますので、書類だけはきっちり用意するようにしましょう。

なお、ほとんどの自動契約機にはプロミスATMが併設されているので、ローンカード受領後にその場で融資を受けられます。

プロミスコール(お電話)で自営者カードローンに申し込む

プロミスコール(0120-24-0365)に電話をかけて自営者カードローンの申し込みをすることも可能です。

土日祝祭日も申し込み可能です。

手順2:氏名、生年月日などの審査に必要な項目を聞かれますので、回答してください。

手順3:審査が行われますので、電話を切って審査結果を待ちましょう。

手順4:審査結果が出ますので契約をします。契約手続きは自動契約機で行いますので、必要書類を持参して来店します。

契約手続きが完了してローンカードを発行したらすぐに借り入れができます。

電話申し込みは審査結果がわかってから自動契約機に行けば良いので、忙しい自営業者の方の時間的な負担が少ないというメリットがあります。

プロミス「自営者カードローン」の必要書類を詳しく知りたい!

プロミス「自営者カードローン」の必要書類は、以下の3点となります。

・収入証明書類

・事業実態を疎明する書類

本人確認書類

本人確認書類は、有効期限内で現住所が記載されている運転免許証があればベストです。

・運転免許証

または

・パスポート・マイナンバーカード※1

・健康保険証+住民票

・健康保険証+公共料金の領収書

・在留カードまたは特別永住者証明書(外国籍の方)

※1.個人番号(マイナンバー)が記載されている本人確認書類または収入証明書類などを提出いただく際は、個人番号(マイナンバー)が記載されている箇所を見えないように加工して提出してください。

収入証明書類

収入証明書は前年度の確定申告書が必要です。

・確定申告書

・青色申告決算書または収支内訳書

事業実態を疎明する書類

「事業実態を疎明する書類」は、事業を行なっていることを客観的に証明できる書類と考えておきましょう。

借り入れ希望額によって必要書類が異なります。

希望額が100万円以下の場合(いずれか1点)

※有効期限の記載がない場合は有効となります

または

・受注書/発注書/納品書/請求書/領収書/報酬明細に類する書類

※発行日が直近1年以内のもの

希望額が100万円超の場合(いずれか2点)

※有効期限の記載がない場合は無効となります

・受注書/発注書/納品書/請求書/領収書/報酬明細に類する書類

※次のすべてを満たすもの

・発行日が直近2ヶ月以内のもの

・会社名(屋号)または会員の氏名の記載があるもの

・取引先の会社名(屋号)の記載があるもの

希望融資額が100万円を超えると必要書類も増えますし、要件も厳しくなります。

自動契約機で申し込みをする場合は、必要書類を確実に揃えて行くようにしましょう。

プロミス「自営者カードローン」の審査は厳しい?甘い?

自営業者はカードローン審査が有利と言える職業ではありません。

給与所得者の正社員と同じ年収(所得)があったとしても、不安定な働き方をしている個人事業主ということが理由で限度額が下げられてしまうことも普通にあります。

しかし、プロミス「自営者カードローン」は、そんな自営業者だけが申し込み可能なカードローンなので、決して手が届かないようなローンではありません。

そもそも経営が順風満帆で、融資を受ける必要がない自営業者・個人事業主はプロミス「自営者カードローン」に申し込みをすることはありませんよね。

自営者カードローンはそういった事情も理解しているので、売り上げが多少悪くても返済可能な範囲を審査してくれるはずです。

自営者カードローンは自営業者の経営と生活の両方に使用できる融資ですので、「審査難易度が高すぎるカードローンとは考えにくいでしょう。

ただし、

・インターネット申し込みを一切受け付けていないこと(契約には必ず来店が必要)

・年齢制限がフリーキャッシングよりも厳しいこと

・総量規制の例外であること(多くの融資が可能だけどプロミスのリスクも多くなる)

などから推測すると、フリーキャッシングよりも幅広い観点から審査が行われることも予想できます。

尻込みする必要はありませんが、プロミスから信頼を得るために申し込み項目は丁寧に申告して必要書類もしっかり揃えておくなど、お金を借りる側としての誠意ある対応をすべきでしょう。

プロミス「自営者カードローン」のまとめ

個人事業主の方でも、「プロミスに自営者カードローンがあることを知らなかった」という人も多いのではないでしょうか?

フリーキャッシングと自営者カードローンの最大の違いは「フリーキャッシングは総量規制の対象だけど、自営者カードローンは例外」というところです。

プロミス「自営者カードローン」は総量規制の例外なので、年収の3分の1以上の資金を借りることもできますが、その分、フリーキャッシングと比較すると必要書類が煩雑で審査も慎重に行われることが予想されます。

プロミスの「自営者カードローン」も「フリーキャッシング」も即日融資が可能なので、借り入れ希望額が年収の3分の1以下で問題ないという自営業者や個人事業主であれば、あえて自営者カードローンにせずにフリーキャッシングで審査を受けた方が手堅い選択になるかもしれませんね。

「フリーキャッシング」には30日間無利息サービスもついてくるので断然お得です。

「自営者カードローン」と「フリーキャッシング」のどちらに申し込みをする場合も、プロミス公式サイトに用意してある返済シミュレーションを活用して、返済計画をしっかり立てておくようにしましょう。

▼フリーキャッシングでも「生計費・事業費」として借入れ可能

▼自営者カードローンは総量規制の例外

プロミス「フリーキャッシング」の詳細・申し込みは以下をご覧ください。

30日間無利息・即日融資可能

24時間365申込可

| 大手 | 1位  |

2位  |

3位  |

4位  |

5位  |

| 実質年率 | 4.5%~17.8% ※大手で1番低金利 |

3.0%~18.0% | 3.0%~18.0% | 3.0%~18.0% | 4.5%~18.0% |

| 審査時間 | 最短3分※1 業界TOPレベル |

最短18分※1 | 最短20分※1 | 最短30分※1 | Webで最短15秒※1 |

| 融資時間 | 最短3分※1 業界TOPレベル |

最短18分※1 | 最短20分※1 | 最短60分※1 | Webで最短25分※1 |

| 無利息期間 | 最長30日間※3 | 最長30日間※3 | 最長30日間※3 | なし | 最長180日間※3 |

| 職場への電話連絡 | ”原則”ナシ | 原則ナシ 電話を避けたい方 はココ |

”原則”ナシ※2 | ”原則”ナシ | ”原則”ナシ |

| 郵便物なしに設定 | 〇 | 〇 | 〇 | 〇 | 〇 |

| WEB完結 | 〇 | 〇 | 〇 | 〇 | 〇 |

| カードレス取引 | 〇 | 〇 | 〇 | 〇 | 〇 |

| コンビニATMの利用 | 〇 | 〇 | 〇 | 〇 | 〇 |

| 詳細 |

※1.申込の曜日、時間帯によって希望に添えない場合あり(翌日以降の取り扱いになる場合があり)

※2.原則、在籍確認なし ※原則、電話での確認はせず書面や申告内容での確認を実施

※3.各社無利息期間は、はじめての方が対象です。