プロミスの返済方法・返済額・返済日は?繰り上げ・一括返済も可能?

ここでは、プロミスの「返済」について詳しくご紹介しています。

プロミスの全ての返済方法、毎月の返済額・返済日、繰上げ返済、一括返済など、返済に関するあらゆることをわかりやすく説明しています。

また、手数料をかけずに延滞リスクを減らしてプロミスに返済する方法や、あまり大きな声では言えないのですが、どうしても返済が遅れてしまいそうな時の効果的な対策もご紹介します。

これからプロミスに申し込みをする方も、毎月なんとなーくATMから返済している方もぜひご覧になってみてください。

もっと便利なプロミスの返済方法が見つかるかもしれませんよ!

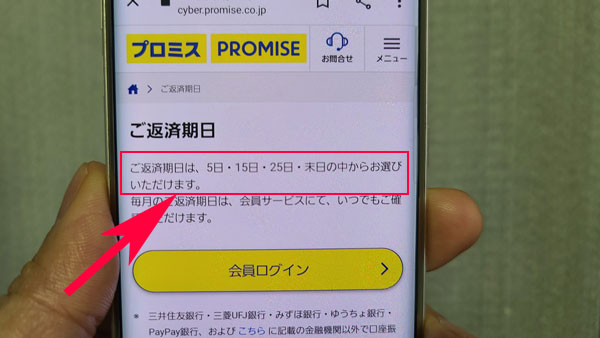

プロミスの返済日はいつ?返済期限について

プロミスの返済日は、「毎月5日、15日、25日、末日」のいずれかより選ぶことができます。

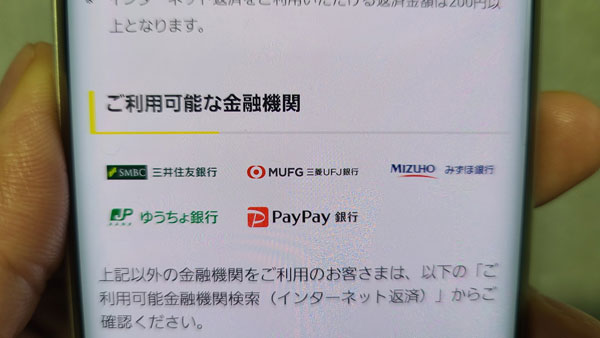

ただし、返済方法を口座振替に設定して、引き落とし口座を三井住友銀行、三菱UFJ銀行、みずほ銀行、ゆうちょ銀行、PayPay銀行以外の口座にした場合は「毎月5日」に限定されます。

返済日は毎月5日、15日、25日、末日から選択できます。

例2) 返済方法を口座振替にして、引き落とし口座を横浜銀行にした場合

返済日は毎月5日になります。

例3)口座振替の設定をせずに、ATMやインターネット返済をする場合

返済日は毎月5日、15日、25日、末日から選択できます。

初回の返済日はいつになるの?

プロミスから借り入れをした初回の返済日は、その初回借入日と選択した返済期日によって異なります。

| 選択した返済期日 | 初回借入日 | 初回の返済日 |

| 毎月5日 | 1日~19日 | 借入日の翌月の返済期日 |

| 20日~末日 | 借入日の翌々月の返済期日 | |

| 毎月15日 | 1日~末日 | 借入日の翌月の返済期日 |

| 毎月25日 | 1日~9日 | 借入日の同月の返済期日 |

| 10日~末日 | 借入日の翌月の返済期日 | |

| 毎月末日 | 1日~14日 | 借入日の同月の返済期日 |

| 15日~末日 | 借入日の翌月の返済期日 |

初回返済日は「借入日の翌月の返済期日」になるので、「10月5日」が初回返済日になり、2回目の返済日は11月5日です。

例2) 例2)返済期日が「毎月月末」で、初回借入日が1月1日の場合は?

初回返済日は「借入日の同月の返済期日」になるので、「1月31日」が初回返済日になり、2回目の返済日は2月28日(または29日)になります。

返済日が土日祝日だったらどうなるの?

プロミスの返済日が土・日・祝日・年末年始の場合は、返済期日が「翌営業日」に変動します。

2020年は5月5日(火)が「こどもの日」で祝日、5月6日(水)が振替休日だったので、返済日は翌営業日の5月7日(木)となりました。

ただ、これはあくまでも返済日が翌営業日に後ろ倒しになるだけなので、毎月の決まった返済日に返済手続きを行うことになんの問題もありません。

むしろ1日でも早く返済した方が利息の節約になりますよ。

プロミスへ口座振替で返済を行なっている場合は、自動的に土・日・祝日・年末年始の翌営業日に引き落としがかかることになります。

プロミスの返済金額はいくら?

プロミスの返済方式は「残高スライド元利定額返済方式」となり、毎月の返済額は「最後に借り入れを行った時の借入残高」によって設定されます。

▼約定返済額の算出方法

| 最終借入時の借入残高 | 返済金額 | 返済回数の上限 |

| 30万円以下 | 借入後残高 × 3.61% (1,000円未満切り上げ) |

~36回 |

| 30万円超過~100万円以下 | 借入後残高 × 2.53% (1,000円未満切り上げ) |

~60回 |

| 100万円超過 | 借入後残高 × 1.99% (1,000円未満切り上げ) |

~80回 |

6万円 × 3.61% = 2,166円

1,000未満は切り上げなので、約定返済額は「3,000円」になります。

例2)最終借入時の借入残高が300万円の場合は?

300万円 × 1.99% = 59,700円

1,000未満は切り上げなので、約定返済額は「60,000円」になります。

追加融資を利用した場合の約定返済額の変動

残高スライド元利定額返済方式では、毎月の返済金額は「最終借入時の借入残高」によって決定されることになるので、プロミスの追加融資を利用した場合は次回からの返済金額が変動することがあります。

例えば、プロミスから今月5万円借りたとします。この時の返済額は「2,000円」になります。

(計算式:5万円 × 3.61% = 1,805円 1,000円未満を切り上げて2,000円)

この借り入れに対して、1万円を返済して翌月に12万円追加融資を利用したとします。この場合の返済額は「6,000円」になります。

(計算式:16万円 × 3.61% =5,776円1,000円未満を切り上げて6,000円)

返済額が変動するのは「最終借入時」のみ

残高スライド元利定額返済方式では、最終借入時の借入残高で返済額が変動することになります。

仮にプロミスから最初に100万円借りたとします。100万円の約定返済額は26,000円になります。

ここから返済をどんどん進めて借入残高が100万円から50万円まで減ったとしても、追加融資を一切利用せずに最終借入時の借入残高が100万円のままだと、約定返済額は26,000円のままなんです。

50万円の約定返済額は13,000円なのですが、間違えて13,000円しか返済しなかった場合は返済金が不足していることになり延滞扱いとなってしまいます。

そこで、借入残高が50万円になったときに1万円の追加融資を利用して最終借入時の借入残高は51万円にしたとします。

51万円に対する約定返済額は13,000円なので、返済額を26,000円から13,000円も減らすことができます。

元金をどんどん減らして早期完済を目指すという観点では可能な限りたくさんの金額を返済した方が良いのですが、無理せず返済したい場合はあえて追加融資を利用して最終借入時の借入残高を変動させるという裏技もあるということになります。

ちなみにここで借りた追加融資分は、その日のうちに返済すれば利息は発生しません。

借りた直後に入金しても全く問題ナシです。

返済期日、借入残高、毎月の返済額などはインターネットのプロミス会員ページから確認できますので、定期的にチェックするようにしましょう。

一括ご返済 – プロミス

最終借入時の借入残高に対する返済金額一覧

最終借入時の借入残高に対する返済金額を一覧にしてみました。

なお、ここでは最終借入時の借入残高1万円~100万円を例に約定返済額をご紹介していますが、プロミス公式サイトには100万円~500万円の返済額も掲載されていますので、必要なときに確認してみてください。

▼1万円~10万円

| 最終借入時の借入残高 | 約定返済額 |

| 1万円 | 1,000円 |

| 2万円 | 1,000円 |

| 3万円 | 2,000円 |

| 4万円 | 2,000円 |

| 5万円 | 2,000円 |

| 6万円 | 3,000円 |

| 7万円 | 3,000円 |

| 8万円 | 3,000円 |

| 9万円 | 4,000円 |

| 10万円 | 4,000円 |

▼11万円~20万円

| 最終借入時の借入残高 | 約定返済額 |

| 11万円 | 4,000円 |

| 12万円 | 5,000円 |

| 13万円 | 5,000円 |

| 14万円 | 6,000円 |

| 15万円 | 6,000円 |

| 16万円 | 6,000円 |

| 17万円 | 7,000円 |

| 18万円 | 7,000円 |

| 19万円 | 7,000円 |

| 20万円 | 8,000円 |

▼21万円~30万円

| 最終借入時の借入残高 | 約定返済額 |

| 21万円 | 8,000円 |

| 22万円 | 8,000円 |

| 23万円 | 9,000円 |

| 24万円 | 9,000円 |

| 25万円 | 10,000円 |

| 26万円 | 10,000円 |

| 27万円 | 10,000円 |

| 28万円 | 11,000円 |

| 29万円 | 11,000円 |

| 30万円 | 11,000円 |

▼31万円~40万円

| 最終借入時の借入残高 | 約定返済額 |

| 31万円 | 8,000円 |

| 32万円 | 9,000円 |

| 33万円 | 9,000円 |

| 34万円 | 9,000円 |

| 35万円 | 9,000円 |

| 36万円 | 10,000円 |

| 37万円 | 10,000円 |

| 38万円 | 10,000円 |

| 39万円 | 10,000円 |

| 40万円 | 11,000円 |

▼41万円~50万円

| 最終借入時の借入残高 | 約定返済額 |

| 41万円 | 11,000円 |

| 42万円 | 11,000円 |

| 43万円 | 11,000円 |

| 44万円 | 12,000円 |

| 45万円 | 12,000円 |

| 46万円 | 12,000円 |

| 47万円 | 12,000円 |

| 48万円 | 13,000円 |

| 49万円 | 13,000円 |

| 50万円 | 13,000円 |

▼51万円~60万円

| 最終借入時の借入残高 | 約定返済額 |

| 51万円 | 13,000円 |

| 52万円 | 14,000円 |

| 53万円 | 14,000円 |

| 54万円 | 14,000円 |

| 55万円 | 14,000円 |

| 56万円 | 15,000円 |

| 57万円 | 15,000円 |

| 58万円 | 15,000円 |

| 59万円 | 15,000円 |

| 60万円 | 16,000円 |

▼61万円~70万円

| 最終借入時の借入残高 | 約定返済額 |

| 61万円 | 16,000円 |

| 62万円 | 16,000円 |

| 63万円 | 16,000円 |

| 64万円 | 17,000円 |

| 65万円 | 17,000円 |

| 66万円 | 17,000円 |

| 67万円 | 17,000円 |

| 68万円 | 18,000円 |

| 69万円 | 18,000円 |

| 70万円 | 18,000円 |

▼71万円~80万円

| 最終借入時の借入残高 | 約定返済額 |

| 71万円 | 18,000円 |

| 72万円 | 19,000円 |

| 73万円 | 19,000円 |

| 74万円 | 19,000円 |

| 75万円 | 19,000円 |

| 76万円 | 20,000円 |

| 77万円 | 20,000円 |

| 78万円 | 20,000円 |

| 79万円 | 20,000円 |

| 80万円 | 21,000円 |

▼81万円~90万円

| 最終借入時の借入残高 | 約定返済額 |

| 81万円 | 21,000円 |

| 82万円 | 21,000円 |

| 83万円 | 21,000円 |

| 84万円 | 22,000円 |

| 85万円 | 22,000円 |

| 86万円 | 22,000円 |

| 87万円 | 23,000円 |

| 88万円 | 23,000円 |

| 89万円 | 23,000円 |

| 90万円 | 23,000円 |

▼91万円~100万円

| 最終借入時の借入残高 | 約定返済額 |

| 91万円 | 24,000円 |

| 92万円 | 24,000円 |

| 93万円 | 24,000円 |

| 94万円 | 24,000円 |

| 95万円 | 25,000円 |

| 96万円 | 25,000円 |

| 97万円 | 25,000円 |

| 98万円 | 25,000円 |

| 99万円 | 26,000円 |

| 100万円 | 26,000円 |

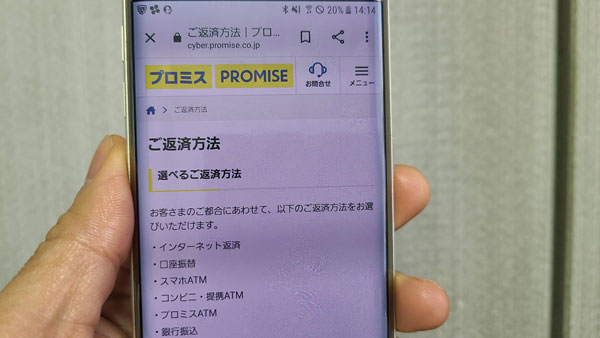

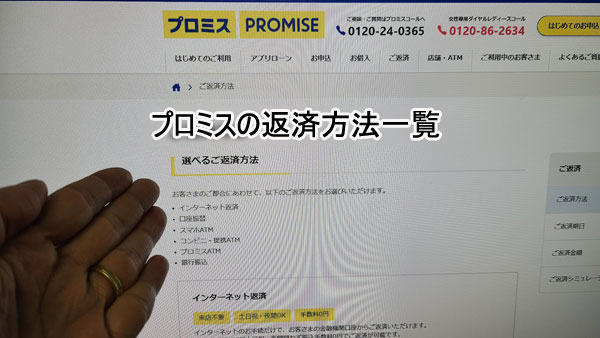

プロミスの返済方法一覧

プロミスの返済方法は6種類用意されています。

豊富に選べるのは嬉しいのですが、それだけ複雑ということにもなりますよね。

まずはプロミスの返済方法を確認しておきましょう。

| 返済方法 | 土日の返済は可能? | 手数料は? |

| インターネット返済 | 24時間365日返済可能 | 無料 |

| 口座振替 | 返済日が土日祝日の場合、自動的に翌営業日の引き落としになります | 無料 |

| プロミスATM | 可能 | 無料 |

| ・提携ATM ・スマホATM取引 |

可能 | 1万円以下の返済:110円 1万円超の返済:220円 |

| 銀行振込 | 不可 | 金融機関によって異なります |

プロミスには、無料で返済できる方法が豊富に用意されていますよね?

しかもインターネット返済なら24時間365日対応しているので、「しまった!プロミスの返済日が今日だった!」という時でも銀行営業時間に関係なく返済を間にあわせることができます。

以下ではプロミスの7種類の返済方法をひとつずつ解説します。

プロミスのオススメの返済方法は後ほどご紹介しますので、まずはどんな返済方法と具体的な返済の手順をチェックしておいてください。

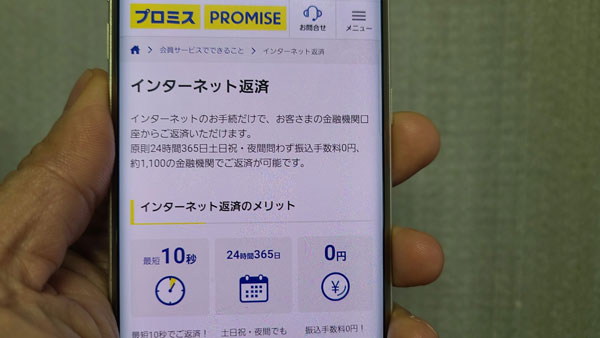

プロミスのインターネット返済

| 手数料 | 無料 |

| 土日・祝祭日 | 24時間365日返済可能 ※メンテナンス時間を除く |

| インターネット返済に必要なもの | ・インターネット環境 ・パソコン・スマホなどのインターネットが使える端末 ・インターネット返済に対応している金融機関口座 |

| メリット | ・手数料無料! ・どこにも行かずに24時間返済可能! ・即時返済が可能なので、返済後に空いた借り入れ枠ですぐに再度借り入れができる |

| デメリット | ・システムメンテナンス時間は返済できない ・インターネット返済ができる金融機関は約1100の機関に限られている |

プロミスのインターネット返済は、Pay-easy(ペイジー)というサービスを利用してお使いの金融機関口座からプロミスに即時返済ができる返済方法です。

返済手数料が無料で24時間いつでも返済できて即時反映されるので、返済日当日にインターネット返済で手続きを行っても十分間に合います。

プロミスのインターネット返済に必要なものは、インターネット環境とスマホ・パソコンなどの端末、インターネット返済に対応している金融機関口座になります。

これらが揃っている方でしたらとても便利にプロミスへ返済ができますので、ぜひインターネット返済の方法も覚えておきましょう。

インターネット返済の手順

インターネット返済はプロミスの会員ページから行いますし、スマホアプリから返済することもできます。

手順2:返済金額を指定します。

手順3:金融機関を選択します。

手順4:金融機関のインターネットバンキングサービスにログインします。

手順5:インターネット返済を実行します。

プロミスへの返済はすぐに実行されますので、空いた借り入れ枠でお金を借りることもできますよ。

例えば、限度額50万円で5万円借りていて、3万円をインターネット返済した場合、借り入れ可能枠はすぐに48万円まで復活します。

あまりおすすめはしませんが、すぐに追加融資を希望する場合には便利と言えるでしょう。

インターネット返済の注意点

プロミスのインターネット返済には2つのデメリットというか注意点があります。

1.システムメンテナンス時間は返済不可

プロミスのインターネット返済は24時間365日対応しているのですが、以下の時間帯はシステムメンテナンスのため受付が休止となります。

・毎週日曜日23:00~月曜日7:00

・毎月第3日曜日0:00~6:00、および前日土曜日の23:00~24:00

・各金融機関メンテナンス日

お使いの金融機関のシステムメンテナンス時間にもご注意ください。

例えば三菱UFJ銀行の場合、「毎月第2土曜日21:00~翌朝7:00」が三菱UFJダイレクトサービス全般(三菱UFJ銀行のインターネットバンキングサービス)のメンテナンス時間となり利用できません。

また「毎日23:30~翌0:30、1月1日20:30~1月2日6:00、6・9月の第3日曜日0:30~6:00」はPay-easy決済機能のメンテナンスになりますので利用不可となります。

三井住友銀行は「毎週日曜日21:00~翌月曜日7:00」がシステムメンテナンス時間になります。

システムメンテナンス情報は、お使いの金融機関の公式サイトに記載されています。電話問い合わせでも回答してもらえますので、事前にチェックしておくと安心です。

2.対応金融機関が限られている

プロミスのインターネット返済は金融機関からの返済になるので、お使いの銀行口座がプロミスインターネット返済に対応している必要があります。

対応金融機関は全国に約1100もあるのですが、地方銀行や信用組合などで一部対応していないことがあるんです。

「○○信用組合」のような信用組合も利用できないケースが多いようです。

こちらのプロミス公式「ご利用可能金融機関検索」からインターネット返済ができる金融機関を検索できるので、事前にチェックしておくことをおすすめします。

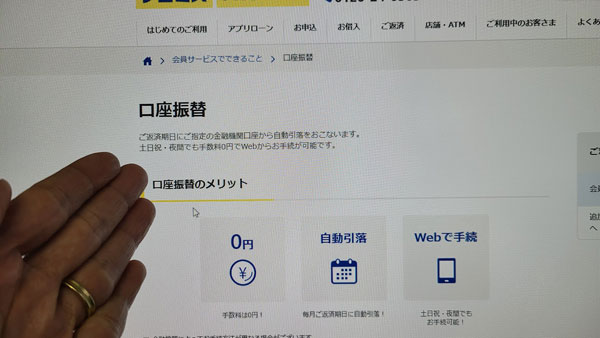

プロミスの口座振替

| 手数料 | 無料 |

| 土日・祝祭日 | 約定返済日に自動的に引き落とされます。 |

| 口座振替返済に必要なもの | 銀行口座 |

| 口座振替返済のメリット | ・手間をかけずに手数料無料でプロミスへ返済できるので、延滞の可能性が最も低い返済方法である |

| 口座振替返済のデメリット | うっかり残高が不足していると延滞してしまう |

プロミスの口座振替なら、設定しておけば指定した金融機関から毎月自動引き落としで返済されるので、ATMに行ったりインターネット返済を行う手間がかかりません。しかも手数料は無料です。

口座振替の申し込み方法

口座振替に対応している金融機関の登録は、プロミスの会員ページから設定できます。

口座振替に対応していない金融機関の場合は、「預金口座振替依頼書」で登録することができます。

金融機関の対応状況は、こちらの「ご利用可能金融機関検索(口座振替)」から確認できます。

確認してみて、お使いの金融機関がプロミス口座振替に対応していなかった場合は、プロミスコール(0120-24-0365)に問い合わせてみてください。

返済日(引き落とし日)はいつ?

プロミスの返済日は、毎月5日、15日、25日、末日から選択できるのですが、口座振替だけはちょっと変則的で、指定する引き落とし金融機関によって「5日」しか選択できないことがあります。

三井住友銀行、三菱UFJ銀行、みずほ銀行、ゆうちょ銀行、ジャパンネット銀行

三井住友銀行、三菱UFJ銀行、みずほ銀行、ゆうちょ銀行、ジャパンネット銀行以外の金融機関から口座振替で返済をする場合の返済日は「毎月5日」に固定されます。

初回の返済日や借り入れ残高に反映される日程などを確認しておきましょう。

| 金融機関 | 三井住友、三菱UFJ、みずほ、ゆうちょ、ジャパンネット銀行 | その他 |

| 引き落とし日 | 5日、15日、25日、末日のいずれか | 5日 |

| 初回の引き落とし日 | 手続き後初回の返済日 | 手続きが完了した日によって異なります。 ※初回の返済期日に間に合わないことがあります |

| 借り入れ残高への反映日 | 当日 | 3営業日後 |

| 手数料 | 無料 | 無料 |

注意したいのは借り入れ残高への反映日になります。

三井住友銀行、三菱UFJ銀行、みずほ銀行、ゆうちょ銀行、ジャパンネット銀行は、口座振替で返済が行われた当日に借り入れ枠が復活しますが、その他の金融機関は3営業日後の回復になります。

限度額が低い利用者さんにとってはやや大きいデメリットになるかもしれませんね。

その他の金融機関を使っていて、毎回の返済のたびにできるだけ早く借り入れ枠を回復させたい場合は、口座振替での返済を行わずにインターネット返済を行うと良いでしょう。

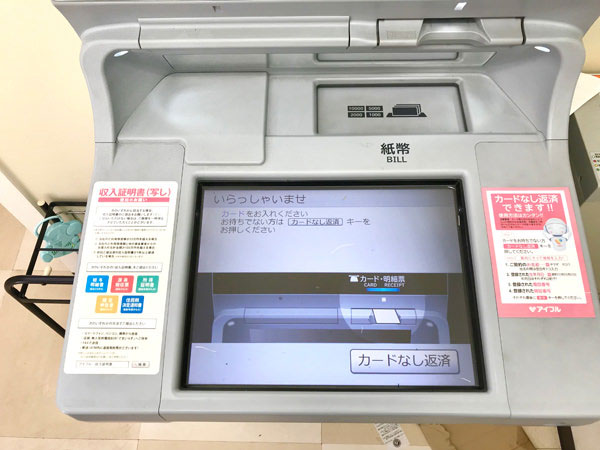

プロミスATMで返済

| 手数料 | 無料 |

| 土日・祝祭日 | 対応 ※利用可能時間は平日・土日祝日共に最長で「07:00~0:00」 |

| プロミスATM返済に必要なもの | ・ローンカード ・現金 |

| プロミスATM返済のメリット | ・手数料無料で返済できる ・即時反映される |

| プロミスATM返済のデメリット | ・ATMを利用していることを知り合いに見られる可能性もある |

プロミスATMからは手数料無料で返済できるので、ぜひ覚えておきたい返済方法です。

プロミスATMは、プロミスの自動契約機に併設されおり、全国にたくさんありますので返済するのに便利です。

プロミスATM返済の流れ

手順2:ATMにローンカードを挿入します。

手順3:ATM画面にて「返済」をタップします。

手順4:返済金額を入力して、返済内容を確認します。

手順5:返済金額をATMに挿入します。

手順6:返済手続きが完了します。利用明細が発行されるので受け取ります。

最寄りのプロミスATMの利用可能時間を調べておきましょう

プロミスATMの対応時間はお使いのATMによって異なります。

例えば、東京の「新宿南口甲州街道自動契約コーナーATM」の営業時間は07:00~00:00ですが、北海道の「札幌駅前自動契約コーナーATM」は07:00~23:00となっています。

どのプロミスATMも営業時間は比較的長いのですが、念のため最寄りのATMの稼働時間を確認しておくと良いでしょう。

プロミスATM返済の2つの注意点

プロミスATM返済には2つの注意点があります。

ひとつめはATMに出入りしているところを知り合いに見られる可能性があることです。

借金していることを周囲に知られたくない場合は、自宅や職場近くのATM利用は避けた方が良いでしょう。

もうひとつはプロミスATMを利用するにはローンカードを持ち歩く必要があることです。

うっかりローンカードを忘れてしまうとATMが使えませんし、お財布にローンカードが入っていることが友達や彼氏・彼女にバレてしまうとプロミスを利用していることがすぐにわかってしまうでしょう。

プロミスのローンカードの取り扱いにはくれぐれもご注意ください。

プロミスATM返済は曜日に関係なく手数料無料で返済できる方法ですので、覚えておくと便利です。

返済後はすぐに借り入れ残高に反映されるので、またすぐにプロミスATMからお金を借りることも可能ですよ。

プロミスの「提携ATM」で返済(※スマホATM取引含む)

| 手数料 | ・三井住友銀行ATMは無料 ・その他の金融機関は1万円未満の返済は110円、1万円超は220円 |

| 土日・祝祭日 | 可能 |

| 提携ATM返済に必要なもの | ・ローンカード ・現金 |

| 提携ATM返済のメリット | ・銀行ATM、コンビニATMなどあらゆる金融機関を利用できる! |

| 提携ATM返済のデメリット | ・三井住友銀行ATM以外の提携金融機関ATMは返済のたびに手数料がかかります |

提携ATMは、

・三井住友銀行ATM

・その他のATM

に分かれます。

プロミスはSMBCグループなので、三井住友銀行ATMは無料で利用できます。借入時の手数料も無料ですよ。

ATMを利用しているところを知り合いに見られても、プロミス返済を行なっていることがわかりにくいというメリットもあります。

その他のATMは、銀行ATMやコンビニATMも含めて手数料が発生します。

1万円以下の借り入れ・返済:110円

1万円超の借り入れ・返済:220円

提携ATMで返済する方法

提携ATMごとに返済の流れが若干異なりますので、代表の方法をご紹介します。

手順2:ATMにローンカードを挿入して「ご返済」をタップします。

手順3:返済金額を入力して、返済内容を確認します。

手順4:ATMに現金を挿入します。

手順5:プロミスへの返済手続きが完了するので、利用明細を受け取りましょう。

プロミスの「提携ATM」からの返済はメリットとデメリットがはっきりしています。

提携ATM返済のメリットはとにかく数が多いこと!

プロミスの「提携ATM」は全国にあります。

セブン銀行

ローソン銀行

E-net ATM(ファミリーマートなど)

ゆうちょ銀行

イオン銀行

三井住友銀行(手数料無料)

第三銀行

三菱UFJ銀行

福岡銀行

西日本シティ銀行

熊本銀行

横浜銀行

東京スター銀行

など

セブン銀行、ローソン銀行、E-net ATM(ファミリーマートなど)はコンビニから返済できるので、全国どこにいてもプロミスへの返済が可能です。

この利便性の高さがプロミス「提携ATM」のとても大きなメリットになります。

提携ATM返済のデメリットは手数料がかかること

提携ATM返済のデメリットは、三井住友銀行ATM以外のATMから返済すると110円または220円の手数料が発生することです。

そのため、三井住友銀行ATM以外の提携ATM返済は非常時の返済方法と考えておいた方が良いでしょう。

スマホATM取引ならセブン銀行ATM・ローソン銀行ATMでカードなしで返済できる

スマホATM取引とは、プロミスのアプリを利用して、カードなしで、セブン銀行ATM・ローソン銀行ATMで借入・返済できるサービスです。通常の提携ATMからの返済と同じで、110円または220円のATM手数料がかかりますが、カードレスで返済できるので、WEB完結(カードなし)で申し込んだ方も利用できる返済方法です。

スマホATM取引での返済方法に関しては以下をご覧ください。

⇒プロミスのローンカードをうっかり忘れてATMに来ちゃった!返済できる?

銀行振込でプロミスに返済

| 手数料 | お使いの金融機関によって異なります |

| 土日・祝祭日 | ・銀行窓口での返済は平日09:00~15:00 ・インターネットバンキングは24時間受け(メンテナス時間を除く) |

| 銀行振込返済に必要なもの | ・窓口返済は現金が必要 ・振込先のプロミス口座情報 |

| 銀行振込返済のメリット | ・インターネットバンキング返済はどこにも行かずに返済ができる |

| 銀行振込返済のデメリット | ・手数料がかかる ・窓口返済は利用時間が限られます |

銀行振込返済は、

・銀行窓口からの返済

・インターネットバンキング返済

に分けられます。

このうち、銀行窓口からの返済はほぼメリットがありません。

窓口営業時間となる平日09:00~15:00に銀行に行かなければいけませんし、銀行の窓口は平日の日中でも結構並びますよね・・・。

プロミスのインターネット返済やATM返済を行なった方が手軽でしょう。

インターネットバンキングからの返済は、どこにも行かずに返済できるというメリットがありますが、お使いの金融機関によって手数料が発生します。

そのため、プロミスのインターネット返済に対応している金融機関をお使いでしたら、銀行振込返済ではなくインターネット返済をすべきでしょう。

返済先の口座情報も確認しておきましょう

銀行振込返済はプロミスが指定する金融機関口座に確実に入金しなければいけません。

口座情報はプロミスの会員サービスでも確認できますし、プロミスコール(0120-24-0365)に電話をかけて確認することもできます。

プロミスで繰上げ返済(追加返済)はできるの?

追加返済は、毎月決められた金額よりも多い金額を返済することです。

例えばプロミスで50万円借りたの毎月の返済額は13,000円なので、返済方法を口座振替にすると毎月引き落とされる金額は13,000円になります。

約定返済額のみで完済すると、返済期間は58ヶ月で利息は246,160円になります。

プロミスの利息は、借り入れ残高に対して日割りでついていくので元金は少しでも早く減らした方が利息も減らすことができます。

そこで余裕があるときは追加返済を行なって元金をどんどん減らしていくと利息の節約になるのです。

50万円を借りて、約定返済13,000円に加えて7,000円の追加返済を行い毎月合計2万円の返済をした場合、返済期間は32ヶ月、利息は129,392円まで抑えることができるのです。

プロミスの繰上げ返済(追加返済)の方法は?

繰上げ返済は任意の金額を入金するだけなので、上でご紹介した返済方法「インターネット返済、プロミスATM、提携ATM、銀行振込」のいずれかの方法で支払いをするだけで返済できます。

繰上げ返済(追加返済)の注意点

繰上げ返済(追加返済)は、いつ入金しても大丈夫ですし返済額も決まっていないので、1,000円でも2,000円でも余裕ができた時にはどんどん行った方が良いのですが注意すべきところもあります。

繰上げ返済を行なっても、返済期日までに約定返済額に満たなかった場合は延滞扱いとなってしまいます。

プロミスから10万円借りていて、返済日を毎月月末に指定している場合、月末までに4,000円を入金しなければいけません。

例えば繰上げ返済で2,000円返済した状態で月末を過ぎてしまうと、返済を行ったにも関わらず返済金不足で延滞となってしまうんです。

分割返済になっても構わないので、必ず約定返済額以上の金額を返済してください。

また、プロミスの返済方法を口座振替にしている場合、追加返済を行なっても借り入れ残高が残る場合は口座引き落としによる約定返済が行われます。

10万円借りていてATMから4,000円を追加返済で入金したとしても、借り入れ残高が残っていれば4,000円が口座振替で引き落とされることになります。

口座振替による約定返済ができなかった場合は、繰上げ返済をしても延滞になってしまいますので残高不足に注意してください。

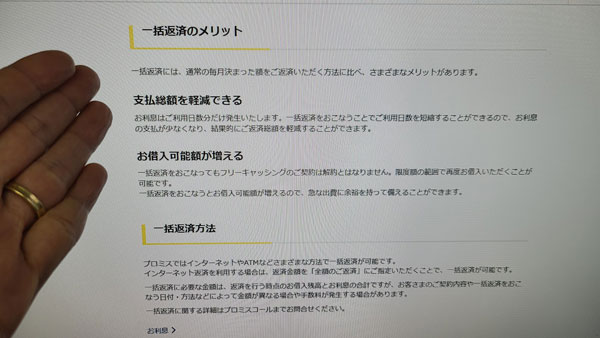

プロミスで一括返済もできるの?

プロミスは、借り入れ残高と利息を全て返済する「一括返済」にも対応していますので、資金に余裕ができたら一括返済をすると利息を大幅にカットできます。

注意!一括返済の返済総額はその都度確認してください

プロミスにATMなどで返済すると明細書に借り入れ残高が書かれていますが、その金額はATMを利用した日の借り入れ残高になります。

利息は借り入れ期間によって変動するので、明細書に書かれている利息と一括返済を行う日が異なる場合は利息も変わってくることになります。

とても大事なことなので繰り返しますが、プロミスの利息は日ごとに変動しますので、一括返済を行う場合は、「返済をする日の返済総額」を必ず確認しなければいけません。

一括返済金額の確認方法は?

確実に知りたい場合は、プロミスコール(0120-24-0365)に問い合わせることをおすすめします。一括返済予定日を伝えると返済金額を1円単位で教えてもらえます。

また、インターネット返済では画面に一括返済の金額が表示されているので、インターネット返済であればプロミスコールに確認しなくても返済総額を知ることができます。

一括返済の方法は?

一括返済は1円単位で返済を行う必要があります。

1円単位でプロミスに返済できる方法は、以下となります。

・銀行振込

おすすめは「インターネット返済」です。

「インターネット返済」は、返済手数料がかかりません。特にインターネット返済は、プロミスに電話確認しなくても返済総額がすぐにわかりますので、スピーディに一括返済ができます。

プロミスATMなどの端数が返済できない(硬貨の取り扱いができない)方法で一括返済をする場合は返金ができませんので、プロミスが返金額を預かることになります。

この返金額の返還方法は3種類あります。

お使いの銀行口座に振込で返済してもらうことができます。

2.次回借入時の借入残高から相殺

完済後に再度プロミスからお金を借りる場合に、借入残高から相殺してもらうことができます。

どの方法でも払い過ぎたお金を返してもらうことができますが、こういった手間をかけずに、かつ手数料無料で返済をするためにも、一括返済は「インターネット返済」を行うと良いでしょう。

ぜひおすすめしたいプロミスの毎月の返済方法はこれ!

プロミスの返済方法としてよくおすすめされているのは「インターネット返済」です。

その理由は「ATMに行かなくても手数料無料で返済できるから」と言われていることが多いようです。

実際その通りなのですが、私は「口座振替」と「インターネット返済」を組み合わせることを強くおすすめします。

口座振替は1度設定すればあとは自動的に返済が行われるので、返済の手間がかかりません。これはとても大きなポイントです。

誰しも、

「電気代を払いに行かないといけないのに外が雨でめんどくさい・・・」

「レンタルDVDの返却日なのに、めんどくさい・・・」

「ネットで手続きしないといけないんだけど、なんだかめんどくさい・・・」

などの経験があるのではないでしょうか?

「やらないといけないことがあるけど面倒で取りかかれない」という経験は、みんな心当たりがあることと思います。

カードローンの返済が遅れてしまうと遅延損害金が発生しますし、たった1回遅れたことから長期滞納になってしまうこともあります。

プロミス以外のカードローンを利用する場合でも、延滞だけは絶対に避けなければいけないのです。

そこでおすすめしたいのがプロミスの口座振替なんです。

口座振替での返済ならATMに行ったり、毎月インターネット返済の手続きをする必要はありません。

また、銀行口座に返済額以上のお金が入金されていたら延滞することが絶対にありませんので、お給料が振り込まれた直後を返済日に指定しておけば延滞の心配が不要になります。

しかし、口座振替で返済できるのは毎月の約定返済額(最低返済額)のみとなります。

そこで、お財布に余裕があるときはインターネット返済を行うのです。

手数料をかけずにどんどん追加して元金を減らすために「口座振替+インターネット返済での繰上げ返済」を組み合わせるのです。

これによって延滞のリスクを大幅に減らし、早期完済を目指すことができます。

プロミスの返済Q&A

少しでも返済の負担を減らすために、プロミスの返済についてさらに知っておきたいことをQ&Aでご紹介します。

返済日を忘れてしまいそう!何か良い方法はある?

プロミスへの返済日をうっかり忘れてしまったり、間違えてしまったことで返済が遅れてしまうこともあるかもしれません。

こういったうっかりミスで遅延損害金が発生するのはもったいないことです。

プロミスには「ご返済日お知らせメールサービス」がありますので、ぜひ設定しておきましょう。

ご返済日お知らせメールはプロミスの会員ページから設定できます。

手順1:会員サービスにログインします。

手順2:「ご返済日お知らせメール」の配信設定ボタンをクリックします。

手順3:配信希望日と配信希望時間帯を入力したら設定完了です!

プロミスのご返済日お知らせメールは、返済期限の7日前から前日までの間で設定することができますので、返済日管理にぜひ役立ててください。

プロミスの返済期日は変更できる?

プロミスの返済期日の変更は、

・会員ページ

・自動契約機

で手続きができます。

ただし、返済方法を口座振替に設定していて、引き落とし口座を「三井住友銀行、三菱UFJ銀行、みずほ銀行、ゆうちょ銀行、ジャパンネット銀行以外の口座」にしている場合は、毎月5日指定となり、変更することはできません。

プロミスのローンカードをうっかり忘れてATMに来ちゃった!返済できる?

ローンカードを忘れてしまった場合でも、スマホがあればATMから返済することは可能です。

スマホを使って返済できるATMは

・セブン銀行ATM

・ローソン銀行ATM

になります。

プロミスは「スマホATM取引」に対応しています。スマホATM取引はプロミスローンカードを使わずにスマホでATM取引ができるサービスです。

スマホにプロミスのアプリをインストールしておいて、セブン銀行ATM・ローソン銀行ATMに表示されるQRコードを読み込むことで借入と返済ができるんです。

スマホATMを利用するには、プロミスアプリを事前にインストールしておいて、いつでもログインできる状態にしておくと便利です。

手順1:プロミスアプリにログインします。

手順2:「スマホATM取引」をタップします。

手順3:ATM画面で「スマートフォンでの取引」をタップします。

手順4:ATM画面にQRコードが表示されます。

手順5:スマホ画面で「出金」をタップします。

手順6:手順4で表示されたQRコードをスマホで読み取ります。

手順7:スマホに「企業番号」「ワンタイム暗証番号」が表示されます。

手順8:ATM画面に手順7で表示された企業番号を入力します。

手順9:ATM画面に手順7で表示されたワンタイム暗証番号を入力します。

手順10:ATMに借りたい金額を入力します。この後はATMの案内に従って操作を行います。

※セブン銀行とローソン銀行で、ATM画面の表記が異なることがあります。

スマホATM取引ならローンカードを持ち歩く必要がないのでとても便利なのですが、セブン銀行ATMとローソン銀行ATMは手数料がかかってしまう返済方法になります。

うっかりプロミスのローンカードを忘れてしまった!という非常時の返済方法と考えておくようにしましょう。

どうしてもプロミスの返済日までにお金を用意できない時は?

基本的にプロミスへの返済は絶対に遅れてはいけませんが、どうしても間に合わないようなときには返済期日をむかえる前にプロミスに電話で相談をしてください。

事前にプロミスに相談することで数日程度は返済を待ってもらえる可能性があります。

ただし返済を待ってもらえるといっても、数日間は電話や書面で催促されないというだけで、20%(実質年率)の遅延損害金は日ごとに増えていきます。本来支払わないで良いはずのお金を払わなければいけないという点では変わりありません。

なお、事前の相談では必ず返済可能な日程を聞かれます。ここで申告した返済期日は必ず守ってくださいね。

プロミスの返済方法のまとめ

プロミスの返済方法をあらゆる角度から解説してきました。

おすすめの毎月の返済方法は「口座振替」と「インターネット返済」の組み合わせですが、自分のお給料日など生活状況に合わせて選択すると良いでしょう。

カードローンは借り入れをする回数よりも返済回数の方がはるかに多いので、返済のたびに手数料を払うのはとてももったいないことです。

「インターネット返済」「口座振替」「プロミスATM・三井住友銀行ATM」のいずれかからプロミスへ返済するようにしましょう。

これだけ様々な方法で手数料をかけずに返済できるのはプロミスのとても大きなメリットですよ。

資金に余裕があるときにはプロミスへ繰り上げ返済(追加返済)も行なって、一括返済も検討するようにしましょう。

| 大手 | 1位  |

2位  |

3位  |

4位  |

5位  |

| 実質年率 | 4.5%~17.8% ※大手で1番低金利 |

3.0%~18.0% | 3.0%~18.0% | 3.0%~18.0% | 4.5%~18.0% |

| 審査時間 | 最短3分※1 業界TOPレベル |

最短18分※1 | 最短20分※1 | 最短30分※1 | Webで最短15秒※1 |

| 融資時間 | 最短3分※1 業界TOPレベル |

最短18分※1 | 最短20分※1 | 最短60分※1 | Webで最短25分※1 |

| 無利息期間 | 最長30日間※3 | 最長30日間※3 | 最長30日間※3 | なし | 最長180日間※3 |

| 職場への電話連絡 | ”原則”ナシ | 原則ナシ 電話を避けたい方 はココ |

”原則”ナシ※2 | ”原則”ナシ | ”原則”ナシ |

| 郵便物なしに設定 | 〇 | 〇 | 〇 | 〇 | 〇 |

| WEB完結 | 〇 | 〇 | 〇 | 〇 | 〇 |

| カードレス取引 | 〇 | 〇 | 〇 | 〇 | 〇 |

| コンビニATMの利用 | 〇 | 〇 | 〇 | 〇 | 〇 |

| 詳細 |

※1.申込の曜日、時間帯によって希望に添えない場合あり(翌日以降の取り扱いになる場合があり)

※2.原則、在籍確認なし ※原則、電話での確認はせず書面や申告内容での確認を実施

※3.各社無利息期間は、はじめての方が対象です。