プロミスへの支払いが遅延しそうなときは?延滞金はいくら?

プロミスへの支払いを延滞(遅延)しないように気をつけるのは当然のことですが、自分が思っていたよりも返済期間が長くて、返済が苦しくなってきた・・・ということもあるでしょう。

また、プロミスへの返済日を間違えてうっかり延滞してしまった!ということもあるかもしれません。

・延滞してしまうとどうなるのか

・延滞金はいくらになるのか

・督促を放っておくとどうなるのか

など、延滞にまつわる気になることは色々あるかと思います。

ここでは、プロミスへの返済が遅れそうな時の正しい対処法、延滞(遅延)した後の流れ、延滞金の計算方法や支払方法など「プロミスの延滞」について詳しくご紹介します。

諦める前に!プロミスで延滞しそうな時にやるべき対応

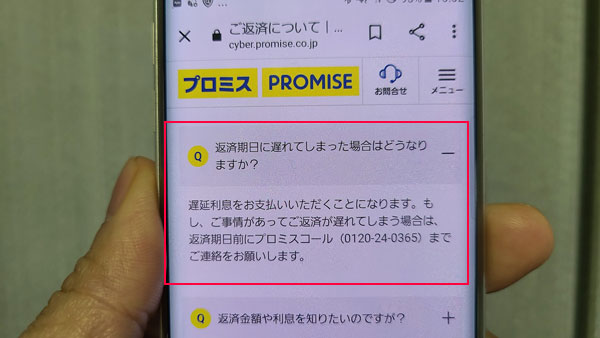

これはとても大切なことなので、最初に解説しますが、延滞してしまいそうな時には必ず「返済期日前にプロミスコール(0120-24-0365)に電話」をしてください。

もしくは、プロミスのアプリ、インターネットから会員ページで返済期日前に対応してください。

プロミスに返済できない理由は人それぞれあると思いますが、延滞をするとペナルティを受けることになってしまいます。

しかし、プロミスコール(電話)やアプリ・インターネットの操作だけでペナルティを回避できることもあるんです。

「今月は確実に返済ができない・・・」という時でも救済方法は用意されていますので、どうしても支払うお金がないというときは、必ずプロミスコールに電話をかけて相談をしてください。

返済期日前にプロミスコールに相談をすると、次の2つの方法で対策を取ることができます。

1.支払い期限を延長しよう

実は、プロミスの返済期限は延長することができます。

2週間以内の延長ならプロミスのオペレーターと話す必要もなく、自動音声で延長手続きを行うことが可能です。

手順1:プロミスコールに電話をかけ、自動音声の案内に従って「2:ご利用・お支払いのお問い合わせ」を選択して、次は「2:お支払いの相談」を選択します。

手順2:プロミスの会員番号を入力します。

手順3:2週間以内の支払期限の延長なら、ここで手続きができます。2週間以上の延長を希望する場合は「オペレーター相談」を選択して相談してください。

アプリ・インターネットからプロミスへの返済日を延長することも可能です。

プロミスへの支払日を変更したら、その期日までに必ず入金するようにしましょう。

2.支払い額を減額しよう

元金と利息の返済は難しいけど、利息だけならなんとかなるという場合は、「今回は利息だけの返済にしてもらえないでしょうか?」とプロミスに相談することも可能です。

返済期日までに指定された利息分を支払えば催促の連絡が来ることも延滞金がつくこともありません。

ただし、この方法は延滞を免れることはできるのですが、毎月きちんと返済する時と比較すると利息を多く払うことになりますので、どうしても延滞しそうな時だけに行う対策と思っておいてください。

プロミスのネット上の口コミでは返済日を延長してもらって、かつ返済額の減額に成功したという人もいます。どうしても返済が厳しい!というときは、延滞してしまう前にプロミスコールセンターに連絡をすることを絶対に忘れないでください。

プロミスへの返済を延滞したときのリスク

消費者金融への返済を延滞してしまうと、どんなリスクがあるのかご存知でしょうか?

取り立てが行われるということはなんとなく想像がつくと思いますが、実はそれだけではありませんので、「延滞のリスク」をしっかり確認しておきましょう。

延滞金(遅延損害金)が発生する

プロミスの返済を延滞すると実質年率20%の遅延損害金(遅延利息)が発生します。

これは支払い期限を延期した場合も同じで、プロミスへの返済が遅れてしまうと必ず発生するペナルティになります。

増額審査に通らなくなる

プロミスをはじめとした多くのカードローンでは、増額申請をすることで限度額が上がることがあります。

ただし誰でも限度額アップが狙えるわけではなく、最低でも半年程度は1度も延滞せずに返済を行っていないとカードローンの増額審査に通ることはないと言われています。

1度でも延滞してしまうとそこからさらに半年くらいの返済実績を作らないと増額できないので、延滞にはこういったデメリットもあることになります。

また、延滞を何度も繰り返してしまうと、カードローンの限度額を下げられることもあります。

信用情報に傷がつく

1日くらいの延滞なら信用情報に傷がつくことはありませんが、

・短期間の延滞を何度も何度も繰り返す

・2ヶ月以上延滞する

などの延滞行為は、自分の信用情報に傷をつけてしまうことになります。

「信用情報に傷がつく=ブラックリスト」となるので、クレジットカードが作れなくなったり、他のカードローンの契約などができなくなってしまいます。

延滞情報がブラックリストに掲載されている期間は延滞が解消してから最長5年になりますので、この期間はクレジットカードを持つことができませんしあらゆるローン審査に通過できません。

カードレス決済が進んでいる世の中なので、これもかなり大きなリスクとなってしまいそうです。

⇒指定信用情報機関とは(JICC・CIC・全国銀行信用情報センター)開示方法も解説

滞納が解消されないと一括返済を求められることもある

プロミスカード会員規約の第25条に「期限の利益の喪失」があります。

期限の利益は、借りたお金の返済を返済期限までに分割払いで返済する権利ということになります。これにより、お金を貸す側であるプロミスは「今月だけちょっと早めに返済してくれませんか?」などと勝手な催促をすることができないのです。

期限の利益を喪失するということは、返済期限を待ってもらえなくなるということ。

プロミスから一括払いを求められたら返済しないといけないので、利用者にとっては非常に大きなペナルティになります。

「返済できないから滞納してしまったのに、一括返済なんてできるわけがない!」と思いますよね。

プロミスもたった1日の延滞で一括返済を求めることはありませんが(本来は1日でも延滞したら一括返済を求めることは可能なのですが)、こんなことにならないように、できるだけ速やかに延滞を解消する必要があります。

プロミスの延滞金について徹底解説!いつから発生する?延滞金はいくら?

ここでは、プロミスの延滞金(遅延損害金)についてチェックしておきましょう。

延滞金にもルールがあるので、借入残高に対していくらの延滞金が発生するのかは自分で計算することができます。

プロミスの延滞金は「20.0%(実質年率)」になるので、計算式はこうなります。

20万円 × 20% ÷ 365日 × 15日間 = 1,643円

延滞金は1,643円になります。

例2)借入残高が50万円で30日間延滞する場合

50万円 × 20% ÷ 365日 × 30日間 = 8,219円

延滞金は8,219円になります。

プロミスの延滞金は、延滞日数に対して日割りで増えていきます。延滞が長引くほど金額が大きくなってしまうので注意してください。

注意!返済期日を延期しても延滞金(遅延損害金)は発生する

返済期日を迎える前にプロミスに連絡すると返済期日を延期してもらうことができるのですが、この手続きを行った場合でも遅延損害金は発生してしまいます。

どのような場合でも1日でも早く返済した方が自分のためになりますよ。

延滞金(遅延損害金)の支払い方法は?

プロミスの遅延損害金は日割りで増えてしまいますので、延滞が解消されなければいくらになるのかはわかりません。

そのため、遅延損害金の支払日は「延滞が解消された次の返済日」となります。

延滞解消後の次の返済日には、「元金 + 利息 + 延滞金(遅延損害金)」を支払うことになるので、いつもより多い金額を返済しなければいけません。

遅延損害金額は日ごとに変動するので、金額を確認したい場合はプロミスの会員ページからチェックするか、プロミスコール(0120-24-0365)に問い合わせてみてください。

プロミスで延滞をしてしまうとどんな取り立てをされるの?

プロミスへの返済を延滞をすると、いつからどんな取り立てが始まるのでしょうか?

まずは取り立てが開始される目安となる時期と、プロミスの取り立ての方法を確認しておきましょう。

| 取り立てが始まる日 | 取り立て方法 |

| 返済期日の翌日~3日程度 | 携帯電話・SMS(ショートメッセージ) |

| 返済期日から数日後 | 自宅の固定電話 |

| 返済期日の1週間後 | 勤務先 |

| 返済日の1~2週間後 | ハガキなどの書面 |

あくまでも目安になりますが、最初は携帯電話やSMS(ショートメッセージ)に支払いを催促されることになります。

返済期日の翌日~3日程度:携帯電話・SMS(ショートメッセージ)

最初は登録している携帯電話や携帯のショートメッセージ宛にプロミスから連絡が入ります。

この初回の督促が入るのは返済期日の翌日~3営業日になるので、早ければ延滞してしまったその日にプロミスから連絡が入ることになりますね。

最速の電話ではどんな会話が行われる?

プロミスからの電話は個人名でかかってくることになります。

利用者:はい。

プロミス担当田中さん:プロミスのお支払い確認でございます。ご返済が確認できなかったようでご連絡させていただいております。ご都合はいかがでしょうか?

利用者:すみません。明日には返済します。

プロミス担当田中さん:かしこまりました。それでは、ご返済の合計額は12,000円になります。必ずご返済をお願いいたします。

この初回の電話では、プロミス担当者から返済が遅れた理由を聞かれたり、厳しい口調で返済を求められることはありません。

うっかり返済を忘れていた場合は、この時点で返済を行えばこれ以降取り立てが行われることもありません。

返済期日から数日後:自宅の固定電話

プロミスから携帯にかかってくる電話を無視して折り返しかけ直すこともせず、返済もしなかった場合は、取り立ても次のステップに移ることになります。

申し込みの際に自宅の固定電話番号も申告している場合は、プロミスから自宅に電話がかかってきます。

自宅固定電話への電話は延滞開始日から数日でかかってくることになります。

個人名でかかってくるので、家族にプロミスからの電話だとわかることはありませんが、延滞が解消されないと何度もかかってくることになるので不審に思われることはあるかもしれませんね。

返済期日の1週間後:勤務先

プロミスからの電話を無視して連絡が取れない状態が続くと、勤務先に電話がかかってきます。

だいたい1週間くらいから勤務先へも連絡が入ることがあるようです。

勤務先にかかってくる電話でもプロミスの名前を名乗ることはなく、個人名でかかってくることになります。

そのため「プロミスからの督促」とはっきりわかることはありませんが、日本人の96.1%の世帯が携帯・スマホ・PHSのいずれかを所持(※1)している時代で、勤務先に何度も個人名で電話がかかってくるというのは、どう考えても怪しいと思われてしまうでしょう。

(※1)総務省「通信利用動向調査」調べ

返済日の1~2週間後:ハガキなどの書面

電話で連絡が取れない場合は、内容が見えないようにしてある圧着ハガキ(書面)で、支払を促されることになります。

ハガキのおもて面には「SMBCコンシューマーファイナンス」と書かれていることはありますが、「プロミス」の記載はありません。

外観を家族に見られただけではプロミスからの督促とはわからないようになっています。

中身の書面には「プロミス」「支払期日」「借入残高」「利息」「延滞利息」などとバッチリ書かれているので、他人に開封された場合は確実にわかってしまいます。

このプロミスからのハガキには、「ご入金についてお困りのことがございましたら、お客様のご事情およびご意向をお伺いのうえ、ご相談をさせていただきますので、本状到着後速やかにご連絡いただきますようお願いいたします。」といった内容の案内が書かれています。

すぐに返済ができない場合でも、まずは電話でプロミスに相談をするようにしてください。

プロミスの場合、延滞金も日割りで増えていきますし、無視し続けることが最も自分の立場を悪くすることになります。

長期延滞するとどんな影響が?信用情報は?ブラックリストは?差し押さえも?

あくまでも目安ですが、プロミスの返済は2ヶ月以内の延滞なら、連絡を怠らずに支払うことさえできればペナルティは遅延損害金を支払うことのみとなり、信用情報に影響を与えることはありません。(利用限度額が下がることはあります)

ここまでの間は、プロミスに相談に乗ってもらうことができる期間と言えるでしょう。

2ヶ月以上滞納が続くと信用情報機関に事故情報(異動情報)が登録される

2ヶ月以上、正確には延滞が発生してから2回目の返済期日を過ぎてしまった場合は、信用情報に「長期延滞」という事故情報がついてしまうことになります。

事故情報は「異動情報」とも呼ばれる情報で、カードローンやクレジットカード返済を2~3ヶ月滞納すると登録されることになります。

「延滞」の登録期間は「5年」

延滞によって信用情報機関に事故情報(異動情報)が登録されると、「延滞が解消されてから最長5年」は登録が続くことになります。

つまり、5年程度はブラックリスト期間となるわけです。

ブラックリストに載っている期間は、

・既に持っているクレジットカードも強制解約となる

・カードローン審査に通らない

・自動車ローン審査に通らない

・住宅ローン審査に通らない

など、プロミスだけでなく「あらゆる金融機関」の審査に通らなくなります。

また、信用情報機関に事故情報が載ったからといって、プロミスへの返済が免除されるわけではりません。

プロミスから一括返済を求められる

この段階になっても滞納が解消されない場合は、プロミスから「催告書」が届くことになります。

催促書は最終通告になりますので、プロミスから一括返済を求められてしまいます。

しかし、この段階になって一括払いで返済できるはずもないですよね・・・。

プロミスから支払督促が届く

次にプロミスから届く書類は「支払督促」になります。

これはただの取り立てではありません。支払督促は裁判所が関与している督促状で、プロミスの申立てに基づいて裁判所書記官が金銭の支払いを求めるという書類になります。

支払督促には異議申立書が同封されているはずですので、「分割払い希望」であることを記載して、2週間以内に裁判所に返送してください。

異議の申立てがなければ判決と同様の法的効力が生じてしまいますので、異議申し立てを行わずに支払督促を無視し続けると、強制執行の申し立てが行われてしまいます。

<参考>:政府広報オンライン「支払督促を受けた場合はどうするの?」

異議申し立て書を返送したらどうなるの?

異議申立書を返送した場合は、裁判が行われることになります。

支払督促に記載されている内容は一括返済を求めるものですが、おそらく一括返済は無理な状態だと思います。

そこで、裁判で「分割払いにしてほしい」というお願いをするのです。

分割払いに対応してくれることも多い

支払督促に一括返済を求める記載があったとしても、かなり多くのケースで分割払いに対応してくれることになります。

債権者側も、強制執行を行うのはそれなりの労力や費用がかかってしまうので、払ってくれるなら柔軟に対応するという姿勢を見せてくれるのです。

よほど悪質な借り入れを行なっていない限り、分割払いに対応してもらうことができるでしょう。

異議申し立てを行わなければ差し押さえとなります

異議申立を行わなかった場合は裁判を無視したことになるので、プロミスの言い分通りの判決が出ることになります。

支払督促を放置していた場合や、異議申立をしなかったら、プロミスは裁判所に仮執行宣言申立書を提出することになります。

これが受理されると(ほぼ確実に受理されます)、次に届く書類は「仮執行宣言付支払督促」です。

この段階まで来てしまうと、プロミスはいつでも強制執行ができます。強制執行はいわゆる「差し押さえ」のことなので、給料が振り込まれる預金口座などを差し押さえられることも実際にあるのです。

ここまでの大問題に発展する前に適切な対応をとっておくようにしましょう。

延滞を防ぐためにやっておくべきことは?

「忙しくて、ついうっかり延滞したことがある」「返済日を覚えていられない!」という理由で延滞をしたことがある方は、プロミスのサポートを利用することで延滞を防げるかもしれませんよ。

以下の2つのサービスをまだ利用していない方は検討してみると良いでしょう。

返済方法は口座振替にしておく

プロミスの返済方法では、毎月自動的に口座引き落としで返済が行われる口座振替を選択することができます。

口座振替は手数料無料で毎月決まった日に銀行口座から返済額が引き落とされるので、残高不足にだけ気をつけておけば延滞することはありません。

毎月のプロミスへの返済をインターネットやATMから行っている方は、口座振替に変更するだけで返済負担が減って延滞する可能性もかなり低くなるはずです。

ご返済日お知らせメールを設定しておく

プロミスには返済日が近くなったらメールでお知らせしてくれるサービスを用意しています。

配信日と時間帯は自分で選択できるので、返済期限の2~3日前に受信設定しておいてメールが届いた日は必ず仕事帰りにATMから返済する、インターネット返済を行うというルールを決めておけばうっかり返し忘れることを防ぎやすいでしょう。

⇒プロミスの返済方法・返済額・返済日は?繰り上げ・一括返済も可能?

プロミスの支払い延滞のまとめ

プロミスの支払い延滞、延滞しそうな時の対策について最後にまとめます。

延滞してしまいそうな時はプロミスコールに事前連絡!

2週間~1ヶ月程度なら、返済期日を延長してもらうことができます。今回だけ利息のみの支払にしてもらうように相談することも可能です。

営業時間 平日09:00~18:00

延滞すると延滞金(遅延損害金)が発生する

元金(借入残高) × 20% ÷ 365日 × 延滞日数 = 遅延損害金

遅延損害金の支払は延滞が解消した次の返済日に行います。

延滞すると取り立てが行われる

| 取り立てが始まる日 | 取り立て方法 |

| 返済期日の翌日~3日程度 | 携帯電話・SMS(ショートメッセージ) |

| 返済期日から数日後 | 自宅の固定電話 |

| 返済期日の1週間後 | 勤務先 |

| 返済日の1~2週間後 | ハガキなどの書面 |

延滞のリスクは大きい

・延滞金(遅延損害金)が発生する

・増額審査に通らなくなる

・信用情報に傷がつく

・滞納が解消されないと一括返済を求められることもある

・裁判になることがある

・差し押さえとなることがある

プロミスへの返済を長期延滞してしまった後の流れは?

1)2ヶ月以上滞納が続くと信用情報機関に事故情報(異動情報)が登録されて、ブラックリスト入りしてしまいます。

「延滞」の登録期間は延滞が解消された日から最長5年です。

・クレジットカード審査に通らない

・既に持っているクレジットカードも強制解約となる

・カードローン審査に通らない

・自動車ローン審査に通らない

・住宅ローン審査に通らない

など

2)一括返済を求められる

催告書が送られてきて、プロミスから一括返済を求められることになります。

3)支払督促が届く

分割払いを希望する異議申し立てを行うと裁判が行われます。分割払いに応じてくれるケースも多いです。

異議申し立てを行わなければプロミスの要望が通り、差し押さえられることもあります。

延滞を防ぐための対策は?

・「ご返済日お知らせメール」を設定して返済日の2~3日前には必ず返済する習慣を作る

延滞しそうな時は必ずプロミスに連絡を!

プロミスの返済が遅れてしまいそうな時には、必ず連絡をしてください。

プロミスの場合、返済期日の変更は簡単にできますし、支払額の減額に応じてもらえる場合もあります。

既に返済が遅れていて、プロミスからの連絡を無視している場合は、すぐに電話して相談することを強くおすすめします。

プロミスへの返済遅れを放置しておくと確実に自分の首を絞めることになりますよ。

プロミスからの連絡を無視し続けても延滞が解消されることはありませんので、返済が厳しい時こそ早めに相談して、対応を取るようにしましょう。

| 大手 | 1位  |

2位  |

3位  |

4位  |

5位  |

| 実質年率 | 4.5%~17.8% ※大手で1番低金利 |

3.0%~18.0% | 3.0%~18.0% | 3.0%~18.0% | 4.5%~18.0% |

| 審査時間 | 最短3分※1 業界TOPレベル |

最短18分※1 | 最短20分※1 | 最短30分※1 | Webで最短15秒※1 |

| 融資時間 | 最短3分※1 業界TOPレベル |

最短18分※1 | 最短20分※1 | 最短60分※1 | Webで最短25分※1 |

| 無利息期間 | 最長30日間※3 | 最長30日間※3 | 最長30日間※3 | なし | 最長180日間※3 |

| 職場への電話連絡 | ”原則”ナシ | 原則ナシ 電話を避けたい方 はココ |

”原則”ナシ※2 | ”原則”ナシ | ”原則”ナシ |

| 郵便物なしに設定 | 〇 | 〇 | 〇 | 〇 | 〇 |

| WEB完結 | 〇 | 〇 | 〇 | 〇 | 〇 |

| カードレス取引 | 〇 | 〇 | 〇 | 〇 | 〇 |

| コンビニATMの利用 | 〇 | 〇 | 〇 | 〇 | 〇 |

| 詳細 |

※1.申込の曜日、時間帯によって希望に添えない場合あり(翌日以降の取り扱いになる場合があり)

※2.原則、在籍確認なし ※原則、電話での確認はせず書面や申告内容での確認を実施

※3.各社無利息期間は、はじめての方が対象です。