主婦・専業主婦・シングルマザー(母子家庭ママ)カードローン一覧と他の借入方法

主婦でも専業主婦でも、カードローンへの申込や利用が可能です。

本記事では、主婦(収入あり)・専業主婦(収入なし)・シングルマザー(母子家庭ママ)の方が借りられるカードローン一覧と、主婦がカードローンを利用する際の注意点、カードローンを利用できない場合の他の借入方法などを解説していきます。

主婦・専業主婦が借りられるカードローン

カードローンは大きく3種類に分けることができます。

・消費者金融カードローン

・銀行カードローン

・信販系カードローン

ただし、主婦(本人に収入あり)か、専業主婦(本人に収入なし)かによって、利用できるカードローンは異なってきます。

| カードローンの種類 | 主婦 (収入あり) |

専業主婦 (収入なし) |

|

| 消費者金融カードローン | 大手消費者金融カードローン | 〇 | × |

| 中小消費者金融カードローン | 〇 | △ | |

| 銀行カードローン | 都市銀行カードローン | 〇 | × |

| ネット銀行カードローン | 〇 | 〇 | |

| 地方銀行カードローン | 〇 | 〇 | |

| 信販系カードローン | 〇 | × | |

本人に安定した収入がある主婦は、たいていのカードローンへの申込みが可能です。正社員はもちろんのこと、以下のような雇用形態でも、収入があれば大丈夫です。

・契約社員

・派遣社員

・パート

・アルバイト

ただし返済能力に応じて融資額が決定するので、収入額や他社からの借入額等によっては借りられる金額が少なくなってしまう可能性があるので注意しましょう。

消費者金融などの貸金業者の場合、総量規制で年収の3分の1を超える金額を借りることができないので、年収が0円の専業主婦は消費者金融からの借入れはが難しいというイメージが強いかもしれませんね。

しかし「配偶者貸付(総量規制の例外貸付け)」を行っている消費者金融であれば、夫の年収をもとに申し込むことができます。夫に安定した収入がある場合は「配偶者貸付」を検討してみるといいでしょう。

ただし、アコムやプロミスなど、大手消費者金融は「配偶者貸付」を行っていないので専業主婦の方は申し込むことができません。

配偶者貸付を行っていない大手消費者金融のカードローンを利用したい場合は、少額でもいいのでパートやアルバイトなどで収入を得てから申し込むことをおすすめします。

ただ、銀行カードローンは総量規制の対象外なので、本人に収入がない専業主婦の方でも申し込むことが可能です(法律上OKですが各銀行の決まりで専業主婦は申し込めない場合もあり)。

「消費者金融カードローン」「銀行カードローン」「信販系カードローン」は、どのような特徴があるのでしょうか?それぞれの違いを表にしました。

| 消費者金融カードローン | 銀行カードローン | 信販系カードローン | |

| 上限金利 | 年18.0%程度 | 年14.0%前後 | 年17.0%前後 |

| 即日融資 | 〇 | × | 〇 |

| 融資スピード | 大手は最短3分~即日 | 翌日~1週間 | 最短即日 |

| 自動契約機 | 〇 | △(ない銀行が多い) | × |

| 無利息サービス | 〇 | △(ない銀行が多い) | △(ない場合が多い) |

| 適用される法律 | 貸金業法 | 銀行法 | 貸金業法 |

| 総量規制 | 対象 | 対象外 | 対象 |

| 融資上限 | 年収の3/1まで | 特に決まりなし | 年収の3/1まで |

銀行カードローンは審査に時間がかかり、即日融資もできませんが、その分低金利ですし、コンビニATM手数料が無料になるなど、利便性も高い傾向にあります。

大手消費者金融は審査が早く、即日融資も可能ですが、銀行よりも4%程度高金利になりますし、コンビニATMも利用可能ですが手数料がかかります。ただし、大手消費者金融は無利息期間サービスやWEB完結、アプリなどとても充実したサービスを展開しています。

信販系はそのカードローンによっては銀行並みの低金利のものもあれば、消費者金融並みに審査が早いものもあります。

それぞれにメリット・デメリットがあるので、何を重視するかによって選ぶことが大切です。

主婦(収入あり)におすすめのカードローン一覧

本人に収入がある主婦の方は、貸金業者のカードローンはもちろん、銀行カードローンにも申し込むことが可能です。

主婦(収入あり)におすすめの消費者金融カードローン一覧

収入がある場合は、主婦でも以下のような大手消費者金融カードローンへの申込みが可能です。

大手は審査も早く、無利息サービスがあったり、コンビニATMが使えたりするため、人気が高いです。

| 金利 (実質年率) |

最大限度額 | 無利息サービス (期間) |

審査時間 | 特徴 | |

| プロミス | 年4.5%~17.8% | 500万円 | 〇 (30日間) |

最短3分 | ・審査も早く、最短3分での融資も可能 ・他社より0.2%低金利 ・クレジットカード機能付きの「プロミスVISAカード」もある ・プロミスアプリでVポイントが貯まる ・無利息期間は、借入日の翌日から開始 |

| アイフル | 年3.0%~18.0% | 800万円 | 〇 (30日間) |

最短18分 | ・セブン銀行、ローソン銀行のATMから、スマホだけで取引可能 ・審査が早く、最短18分融資も可能 ・職場への在籍確認の電話原則なし ・来店なし、郵送物なし ・30日間無利息 |

| アコム | 年3.0%~18.0% | 800万円 | 〇 (30日間) |

最短20分 | ・クレジット機能付きの「ACマスターカード」がある ・「ACマスターカード」は即日発行可能 ・最短20分融資可能 ・30日間無利息 |

| SMBCモビット | 年3.0%~18.0% | 800万円 | × | 最短30分 | ・三井住友銀行のATM利用手数料無料 ・WEB完結なら電話連絡・郵便物なし |

| レイク | 年4.5%~18.0% | 500万円 | 〇 (30日間・60日間・180日間から選べる) |

最短25分 | ・無利息サービスを選べる「60日間全額無利息」「180日間5万円まで無利息」「30日間全額無利息」 |

| ダイレクトワン | 年3.0%~18.0% | 300万円 | 〇 (55日間) |

最短30分 | ・スルガ銀行グループ ・大手消費者金融と違った独自の審査基準 |

| セントラル | 年4.8%~18.0% | 300万円 | 〇 (30日間) |

最短30分 | セブン銀行ATMで借入、返済可能 |

また以下の消費者金融では、働く女性を応援するカードローンも用意しています。カードローンの基本情報は同じですが、女性専用のダイヤルを用意するなど、女性でも利用しやすい工夫がなされています。

女性や主婦への融資を積極的に行っていることが窺えるため、「男性スタッフだと怖い」「主婦でも利用できるかな?」と不安を感じている場合でも、安心して利用できそうですね。

<女性向けの消費者金融カードローン>

| レディースローン | 女性専用ダイヤル |

| プロミス「レディースキャッシング」 | 〇 (0120-86-2634) |

| アイフル「SuLaLi」 | 〇 (0120-201-656) |

| レイク「働く女性のカードローン」 | × |

| セントラル女性専用キャッシング「My Lady‘s」 | 〇 (0570-008-003) |

「大手消費者金融カードローン」は「銀行カードローン」より金利が高めですが、メリットが豊富になるため、次のような方におすすめです。

・融資を急いでいる主婦の方

・短期間(無利息期間中)で完済する予定の方

・来店できない方、来店したくない方

・銀行の審査が不安な方

<大手消費者金融のメリット>

・来店不要

・最短即日融資可能

・無利息期間がある

・ネットから24時間365日申込可能

・銀行より厳しくない審査

・職場への在籍確認の電話、原則なし

ただし、消費者金融は貸金業法に基づいて融資を行うため、貸金業法の総量規制の対象となってしまいます。(総量規制とは、融資額は年収の3分の1までと定める法律)

そのため、消費者金融から年収の3分の1を超えて借入することはできません。また上限金利は銀行より4%前後高くなるため、長期的に利用すると支払う利息が増えてしまいます。

・金利が高い(上限18%程度)

・長期的に利用すると、利息負担が大きい

・年収の3分の1までしか借入できない

主婦(収入あり)におすすめの銀行カードローン一覧

収入がある主婦が利用できる都市銀行カードローン一覧

収入のある主婦は、以下のような大手都市銀行のカードローンの申込みも可能です。

| 金利 (実質年率) |

限度額 | 無利息サービス (期間) |

審査時間 | 特徴 | |

| 三井住友銀行カードローン | 年1.5%~年14.5% | 800万円 | × | 最短当日 | ・三井住友銀行の口座開設不要 ・他行への振込も可能(振込手数料も無料) ・コンビニATMで取引可能(手数料も無料) ・カードレスで取引も可能 |

| 三菱UFJ銀行カードローンバンクイック | 年1.8%~年14.6% | 500万円 | × | 最短即日 | ・三菱UFJ銀行の口座開設不要 ・コンビニATMで借入返済可能(手数料も無料) ・返済額1,000円~と負担が軽い |

| みずほ銀行カードローン | 年2.0%~年14.0% | 800万円 | × | 最短当日 | ・三菱UFJ銀行の口座開設不要 ・コンビニATMで借入返済可能(手数料も無料) ・返済額1,000円~と負担が軽い |

| りそな銀行カードローン | 年1.99%~年13.5% | 800万円 | × | 1週間以内 | ・他行より低金利(13.5%) ・住宅ローン利用中は金利0.5%引き下げ ・りそな銀行の口座開設が必要だが、口座から自動引落可能。 ・返済日前に通知でお知らせあり ・利用で、りそなクラブポイントが貯まる ・コンビニATMも利用可能 |

都市銀行のカードローンには無利息サービスがありませんが、消費者金融カードローンより低金利になるため、長期的に利用する場合は消費者金融よりお得でしょう。

ただし審査は若干厳しく時間もかかる傾向にあるため、以下のような方におすすめです。

・金利を重視する主婦の方

・融資を急いでいない方

・長期的に利用する予定の方

・審査に自信がある方

<都市銀行カードローンのメリット>

・上限金利が低い(14%前後)

・信頼性が高い

・年収の3分の1以上の融資も可能な場合がある

・ATM手数料無料等、消費者金融よりサービスが豊富

<都市銀行カードローンのデメリット>

・審査が厳しめ

・無利息サービスがない

・審査に時間がかかる

・即日融資ができない

・在籍確認、原則あり

収入がある主婦が利用できるネット銀行カードローン一覧

収入のある主婦は、ネット銀行のカードローンへの申込みも可能です。

ここで紹介するネット銀行は、収入のある主婦しか利用できない(電話で確認済み)ネット銀行です。

この他、記事後半で紹介する「専業主婦でも利用できるネット銀行カードローン」も、収入のある主婦であれば利用可能です。

| 金利 (実質年率) |

限度額 | 無利息サービス (期間) |

審査時間 | 特徴 | |

| オリックス銀行カードローン | 年1.7%~14.8% | 800万円 | 〇 (30日間) |

数日 | ・オリックス銀行の口座開設不要 ・契約日の翌日から30日間無利息 ・ガン保障特約付きプラン「Bright」がある ・提携ATM手数料無料(コンビニ、スーパー、都市銀行、地方銀行、ゆうちょ銀行) |

| ソニー銀行カードローン | 年2.5%~13.8% | 800万円 | × | 2~3日程度 | ・ソニー銀行の口座がなくても、申込と同時に口座開設ができる(口座開設は必須) ・カード受取前に振込サービス利用可能(急ぎの方対象) ・定期的にキャンペーン開催(現金プレゼント、利息キャッシュバックなど) |

| auじぶん銀行「じぶんローン」 | 年1.48%~17.5% | 800万円 | × | 最短1時間 | ・auじぶん銀行の口座開設不要 ・利用明細郵送なし ・ATM手数料完全無料(コンビニ、三菱UFJ銀行、ゆうちょ銀行) ・auIDを持っていると、au限定割が受けられる(0.5%金利優遇、Pontaポイントプレゼントなど) |

ネット銀行は消費者金融よりも低金利で、審査スピードは大手都市銀行よりも早くなります。

無利息サービスを用意しているネット銀行もあるので、消費者金融カードローンと銀行カードローンのいいとこ取りができるカードローンと考えてもいいでしょう。

ただしやはり銀行ですので、審査は若干厳しめになるため、以下のような主婦におすすめです。

・金利重視の方

・長期的に利用する予定の方

・即日融資を希望していない方

・審査に自信がある主婦の方

<ネット銀行カードローンのメリット>

・低金利の銀行もある(14%前後)

・無利息サービスのある銀行もある

・年収の3分の1以上の融資も可能になる場合もある

・審査は都市銀行よりスピーディー

<ネット銀行カードローンのデメリット>

・即日融資はできない

・消費者金融並みの金利のネット銀行もある(17~18%程度)

・在籍確認、原則あり

収入がある主婦が利用できる地方銀行カードローン一覧

以下の地方銀行は、パートやアルバイトでも、毎月安定した収入がある主婦は利用可能です。

ただし地方銀行の場合、利用可能地域が限定されます。住んでいる地域がその銀行の営業区域内の場合に利用可能となる場合が多いので、注意しましょう。

また、利用時にその銀行の口座開設が必要となるケースも多いので、普段から利用している地方銀行であれば申し込みやすいです。

| 年齢 | 金利 (実質年率) |

限度額 | 無利息サービス (期間) |

審査時間 | |

| 北洋銀行「スーパーアルカ」 | 20歳以上~69歳以下 | 年1.9%~14.7% | 1,000万円 | × | 最短翌営業日~翌々営業日 |

| 東北銀行「切り札」 | 20歳以上~66歳以下 | 年7.5%~14.0% | 1,000万円 | × | 最短翌営業日~翌々営業日 |

| 東邦銀行「TOHOスマートネクスト」 | 20歳以上~69歳以下 | 年4.8%~14.6% | 500万円 | × | 最短翌営業日 |

| 足利銀行「モシカ」 | 20歳以上~75歳未満 | 年1.5%~14.8% | 800万円 | × | 2~3日程度 |

| 常陽銀行「キャッシュピット」 | 20歳以上~75歳未満 | 年1.5%~14.8% | 800万円 | × | 2~3営業日 |

| 八十二銀行「はちにのかん太くんカード」 | 20歳以上~74歳以下 | 年1.8%~14.5% | 800万円 | × | 最短当日 |

| 北陸銀行「スーパーNOW」 | 20歳以上~69歳以下 | 年1.9%~14.6% | 1,000万円 | × | 1営業日以降~ |

| 北陸銀行「クイック・マン」 | 20歳以上~69歳以下 | 年11.95%~14.95% | 500万円 | × | 1営業日以降~ |

| 北國銀行「DAY SMART」 | 20歳以上~65歳以下 | 年5.0%~9.5% | 300万円 | × | 1週間程度 |

| 清水銀行「しみずピアカードローン」 | 20歳以上~64歳以下 | 年2.8%~9.8% | 1,000万円 | × | 翌営業日以降 |

| 清水銀行「しみずスピードカードローン」 | 20歳以上~65歳未満 | 年14.9% | 100万円 | × | 2営業日程度 |

| 百五銀行カードローン | 20歳以上~65歳以下 | 年3.8%~14.7% | 500万円 | × | 最短2日 |

| 滋賀銀行「サットキャッシュ」 | 20歳以上~65歳以下 | 年4.8%~14.9% | 500万円 ※パート、アルバイトは50万円まで |

× | 2~3営業日程度 |

| 京都銀行「ダイレクト」 | 20歳以上~70歳未満 | 年1.9%~14.5% | 1,000万円 ※パート、アルバイトは100万円 |

× | 最短即日 |

| 関西みらい銀行「関西みらいカードローン | 20歳以上~66歳未満 | 年1.99%~12.475% | 800万円 | × | 1週間以内 |

| 南都銀行「キャッシュクイック」 | 20歳以上~65歳未満 | 年2.5%~14.95% | 500万円 | × | 最短翌日 |

| 鳥取銀行カードローン | 20歳以上~72歳以下 | 年1.8%~14.5% | 800万円 | × | 2~3営業日 |

| 広島銀行「マイライフプラス」 | 20歳以上~65歳以下 | 年2.475%~13.475% | 500万円 | × | 2~3営業日程度 |

| 山口銀行「マイカードやまぐち君」 | 20歳以上~68歳以下 | 年4.5%~14.5% | 500万円 | × | 2~3営業日程度 |

| 百十四銀行「114ニューカードローン」 | 20歳以上~65歳未満 | 年5.0%~12.0% | 500万円 | × | 2~3営業日程度 |

| 伊予銀行「SAFTY」 | 20歳以上~65歳未満 | 年1.9%~14.5% | 1,000万円 | × | 最短翌営業日 |

| 福岡銀行カードローン | 20歳以上~69歳以下 | 年3.0%~14.5% | 1,000万円 | × | 5~7日程度 |

| 佐賀銀行カードローン | 20歳以上~70歳未満 | 年2.0%~14.6% | 800万円 | × | 最短3営業日 |

| 十八親和銀行「FFGカードローン」 | 20歳以上~69歳以下 | 年1.9%~14.5% | 1,000万円 | × | 5~7日程度 |

| 肥後銀行「カードローンBack Up」 | 20歳以上~65歳未満 | 年12.5%~14.0% | 100万円 | × | 最短当日 |

| 肥後銀行「WEBカードローン」 | 20歳以上~65歳未満 | 年4.5%~14.0% | 500万円 | × | 最短当日 |

| きらやか銀行「フリーカードローンMAX500」 | 20歳以上~62歳以下 | 年6.5%~14.6% | 500万円 | × | 最短翌日 |

| 福島銀行「ふくぎんカードローン」 | 20歳以上~70歳未満 | 年3.8%~13.8% | 1,000万円 | × | 翌営業日以降 |

| 福島銀行「ニューフリーライフ」 | 20歳以上~70歳未満 | 年1.9%~14.5% | 1,000万円 | × | 翌営業日以降 |

| 大東銀行「だいとうカードローン」 | 20歳以上~69歳以下 | 年2.9%~14.5% | 1,000万円 | 〇 (30日間) |

2~3営業日程度 |

| 栃木銀行カードローン | 20歳以上~69歳以下 | 年1.9%~14.5% | 800万円 | × | 翌営業日~4営業日程度 |

| 京葉銀行カードローン | 20歳以上~65歳未満 | 年4.5~13.0% | 300万円 | × | 3営業日程度 |

| 東京スター銀行「スターカードローンα」 | 20歳以上~69歳以下 | 年1.5%~14.6% | 1,000万円 | 〇 (30日間) |

最短即日 |

| 千葉銀行カードローン | 20歳以上~65歳未満 | 年1.4%~14.8% | 800万円 | × | 2~3営業日 |

| きらぼし銀行カードローン | 20歳以上~64歳以下 | 年1.6%~14.8% | 1,000万円 | × | 最短3~5営業日程度 |

| 大光銀行「LUXZO」 | 20歳以上~60歳未満 | 年3.8%~14.0% | 800万円 | × | 1週間程度 |

| 長野銀行「リベロ」 | 20歳以上~65歳以下 | 年5.5%~14.5% | 500万円 | × | 最短当日 |

| 中京銀行「C-style」 | 20歳以上~75歳未満 | 年1.5%~14.5% | 1,000万円 | × | 最短即日 |

| もみじ銀行「マイカードもみじ君」 | 20歳以上~68歳以下 | 年4.5%~14.5% | 500万円 | × | 翌営業日 |

| 徳島大正銀行「SaSaっとカードローン」 | 20歳以上~65歳以下 | 年7.5%~11.5% | 500万円 ※パートは50万円 |

× | 最短当日 |

| 熊本銀行「FFGカードローン」 | 20歳以上~69歳以下 | 年1.9%~14.5% | 1,000万円 | × | 5日~7日程度 |

| 北九州銀行「マイカードきたきゅう君」 | 20歳以上~68歳以下 | 年4.5%~14.5% | 500万円 | × | 2~3日程度 |

| 沖縄銀行「チェキット」 | 20歳以上~70歳未満 | 年4.25%~14.6% | 500万円 | × | 審査状況により変動 |

地方銀行は、都市銀行と同じように低金利ですね。審査には時間がかかりますが、給与振り込み口座として利用していたり、住宅ローンを契約していたりすることで優遇してくれるケースもあります。

また、普段から利用している金融機関だと、新たに口座開設をする必要もありませんし、返済も口座引落しとなるので便利ですね。

地方銀行カードローンは、以下のような主婦の方におすすめです。

・自宅近くに、普段から利用する地方銀行がある主婦の方

・給与振込口座に指定していて、返済が便利になる方

・金利重視の方

<地方銀行のメリット>

・低金利

・普段から利用している場合、安心感がある

・普段から利用している場合、審査や金利で優遇されるケースもある

・都市銀行よりは柔軟な審査の可能性あり

<地方銀行のデメリット>

・在籍確認、原則あり

・利用開始まで時間がかかる

・来店が必要な場合がある

・利用可能地域が限定されやすい

・口座開設が必要な場合が多い

主婦(収入あり)におすすめの信販系カードローン一覧

以下のような信販系カードローンも、安定した収入があれば主婦でも申し込むことができます。

| 金利 (実質年率) |

限度額 | 無利息サービス (期間) |

審査時間 | 特徴 | |

| オリックスマネー パーソナルローン | 年1.5%~17.8% | 800万円 | × | 最短60分 | ・カードレス型、カード発行型を選べる ・カードレス型は郵送物なし ・5万円以上の借入時、コンビニATM手数料無料 |

| オリコ ローンカードCREST | 年4.55%~18.0% | 500万円 | 〇 (2か月) |

最短翌営業日 | ・最短翌営業日の振込融資可能 ・最大2か月利息実質無料 |

| ジャックス「ミラジツカードレス」 | 年3.9%~4.8% | 500万円 | × | 最短即日 | ・どこよりも低金利(4.8%) ・ペーパーレス&カードレスでWEB完結 |

特に「ミラジツ(未来を実現する金利)カードレス」は子育てサポートコースになるため、子育て中の主婦の強い味方となります。

子育て中は何かと出費が多くなりますが、「ミラジツカードレス」は一般的なカードローンよりも10%以上低金利になるため、家計負担を抑えてくれるでしょう。

手続きも簡単で、ペーパーレス&カードレスのWEB完結可能なので、子育て・家事・パートで忙しい主婦でも安心ですね。

信販系カードローンの特徴はその会社ごとに大きく異なるため、気になるカードローンのホームページを確認して、自分にピッタリ合うカードを探してみることをおススメします。

・会社によっては低金利

・審査スピードは銀行カードローンより早い

・無利息サービスを用意しているところもある

・WEB完結可能

<信販系カードローンのデメリット>

・総量規制の対象になるため、融資は年収の3分の1まで

・消費者金融並みの高金利の会社もある

・原則、在籍確認あり

専業主婦(収入なし)におすすめのカードローン一覧

本人に収入がない「専業主婦」が利用できるカードローンは非常に少ないですが、一部をご紹介します。

専業主婦(収入なし)におすすめの消費者金融

本人に収入がない専業主婦の場合、利用できるカードローンは少なく、たいていの消費者金融は利用できないでしょう。

消費者金融は貸金業法の総量規制の対象となるため、年収の3分の1までしか融資できません。年収0円の場合は融資可能額も0円となってしまうため、収入のない専業主婦へは融資できないのです。

しかし貸金業法の例外である「配偶者貸付」を行っている消費者金融であれば、融資可能になります。

貸金業法の例外貸付で、本人に収入がないもしくは収入が少ない場合でも、配偶者に安定した収入があれば、配偶者の収入を合算して年収の3分の1まで貸し付けてもらえる制度です。

ただし、配偶者の同意書が必要になるため、配偶者に内緒で借りることはできません。

専業主婦に貸付OK!配偶者貸付を行っている消費者金融一覧

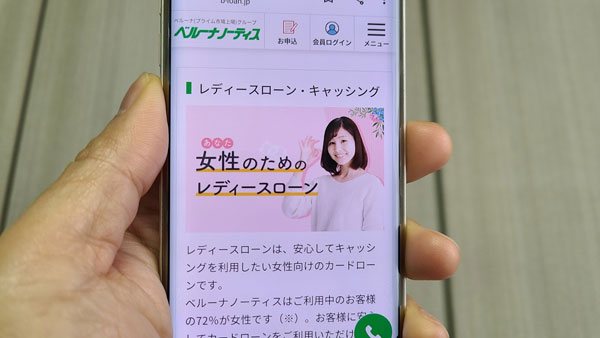

| 商品名 | ベルーナノーティスの「レディースローン」 |

| 特徴 | ・女性オペレーターが電話対応 ・24時間365日申込可能、来店不要 ・最短即日融資可能 ・14日間無利息を何度でも利用できる |

| 利用条件 | ・20歳~80歳までの安定した収入のある方 ・配偶者に安定した収入がある方 ・配偶者の同意が得られる方 |

| 金利(実質年率) | 年4.5%~18.0% |

| 限度額 | 300万円 |

| 無利息 | 14日間、何度でも無利息適用 |

| 審査時間 | 最短30分 |

| 必要書類 | ・本人・配偶者の本人確認書類 ・夫婦の氏名と続柄記載の住民票 ・配偶者貸付に関する同意書 ・配偶者の収入証明書類(必要に応じて) |

| 申込~利用の流れ | ①ホームページの「今すぐお申込」から申込み ②審査 ③審査結果の連絡 ④契約後、利用開始 |

| 申込方法 | ・WEB ・電話 |

| 契約方法 | ・WEB ・電話 |

| 在籍確認 | 原則あり(相談により、柔軟な対応可能) |

| 詳細 | こちら |

| 商品名 | レディースキャッシング エレガンス |

| 特徴 | ・女性専用のカードローン ・来店不要 ・最短即日融資可能 |

| 利用条件 | 70歳までの女性 |

| 金利(実質年率) | 年10.0%~18.0% |

| 限度額 | 50万円 |

| 無利息 | × |

| 審査時間 | 最短即日 |

| 必要書類 | ・配偶者との身分関係を証明する公的証明書等 ・配偶者の同意書 ・配偶者の所得証明書 |

| 申込~利用の流れ | ①ホームページの「お申込フォーム」から申込み(来店不要) ②電話で申込内容確認 ③審査 ④審査結果の連絡 ⑤契約後、利用開始 |

| 申込方法 | ・WEB ・電話 |

| 契約方法 | >・WEB ・電話 |

| 在籍確認 | 所得証明書で確認 |

この他にも、中小の消費者金融であれば配偶者貸付を行っていることがあります。ただし中小の消費者金融の中には闇金も紛れているため注意が必要です。

正規の会社であれば必ず貸金業者の登録を行っています。申し込む前に貸金業者登録番号を取得しているかを確認するようにしましょう。(金融庁 登録貸金業者情報検索サービス)

配偶者貸付を行っている消費者金融は、以下のような専業主婦の方におすすめです。

・審査に自信のない専業主婦の方

・融資を急いでいる方

・配偶者の同意が得られる専業主婦の方

<消費者金融の配偶者貸付のメリット>

・無利息サービスがある場合もある

・審査が早い

・配偶者の収入情報で申し込むことができる

・審査に柔軟性がある

<消費者金融の配偶者貸付のデメリット>

・必要書類が多い

・上限金利が高い(18.0%)

・配偶者に内緒では借りられない

専業主婦(収入なし)におすすめのネット銀行カードローン一覧

三井住友銀行や三菱UFJ銀行など、大手都市銀行のカードローンは、本人に安定した収入がなければ申し込むことができません(専業主婦は申込不可)。

しかし以下のようなネット銀行であれば本人に収入がなくても、配偶者に安定した収入があれば申し込むことができます。(収入のある主婦も、もちろん利用可能です)

またネット銀行の場合は配偶者の同意書不要なので、返済を遅れなければ配偶者に内緒で利用し続けることも可能でしょう。

| 金利 (実質年率) |

限度額 | 無利息サービス (期間) |

審査時間 | 特徴 | |

| イオン銀行カードローン | 年3.8%~13.8% | 800万円 ※専業主婦は50万円 |

× | 1週間程度 | ・イオン銀行の口座開設不要 ・イオン銀行ATM、コンビニATM、提携金融機関ATMで利用可能( ATM手数料も無料) ・イオン銀行ATMは24時間365日利用可能(手数料無料) |

| PayPay銀行カードローン | 年1.59%~18.0% | 1,000万円 | 〇 (30日間) |

最短60分 | ・カードローン契約で最大1,500円プレゼント ・契約後、借入で最大1,000円プレゼント ・初回借入から30日間無利息 ・24時間ATM利用手数料無料 |

| 楽天銀行スーパーローン | 年1.9%~14.5% | 800万円 ※専業主婦は50万円 |

〇 (30日間) ※口座と同時成約の方のみ |

最短当日~2営業日 | ・楽天会員ランクに応じて審査が優遇される ・コンビニATM利用手数料無料 ・ネットでの利用手数料も無料 ・24時間365日借入、返済可能 ・入会、利用に応じて楽天ポイントプレゼント |

| セブン銀行カードローン | 年12.0%~15.0% | 300万円 | × | 翌日~3営業日程度 | ・セブン銀行ATM、借入も返済も手数料無料 ・カード到着前に、アプリで借入可能 |

| SBI新生銀行カードローン | 年4.5%~14.8% | 500万円 | × | 最短当日~翌営業日 | ・コンビニATMで借入、返済手数料無料 ・パワーダイレクト(インターネットバンキング)を利用すると、24時間いつでも借入、返済が可能 |

専業主婦貸付を行っているネット銀行は、以下のような方におすすめです。

・配偶者に内緒で借りたい専業主婦

・金利重視の専業主婦

・来店したくない、来店できない専業主婦

<ネット銀行の配偶者貸付のメリット>

・無利息期間があるネット銀行もある

・消費者金融より低金利

・来店不要、WEB完結

<ネット銀行の配偶者貸付のデメリット>

・銀行によっては、消費者金融並みの金利のところもある(18%)

・審査に時間がかかる場合もある

専業主婦(収入なし)におすすめの信販系カードローン

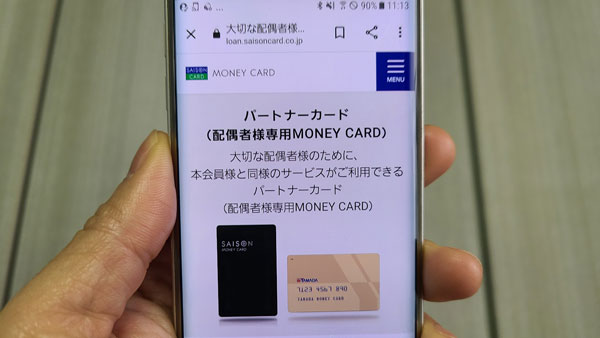

本人に収入がない専業主婦にを行っている信販系カードローンはほとんどないというのが現状ですが、セゾンのマネーカードでは、配偶者の為のパートナーカードを発行しています。

安定した収入がある方の配偶者に発行してくれるローンカードなので、専業主婦でも利用可能です。

サービス内容も本会員と同様で、年会費も無料、支払いも本会員と合算できるため、便利です。

ただし申し込みは収入のある本会員からしか行えませんし、カードも本会員あてに発送されるため、夫に内緒で利用することはできません。

| 商品名 | セゾン マネーカード(配偶者専用マネーカード) |

| 特徴 | ・2か月分利息実質無料 ・全国のコンビニATM利用手数料無料 ・指定口座へ即時振込可能(振込手数料も無料) |

| 年齢 | 20歳以上の配偶者 |

| 金利(実質年率) | 年15.0% |

| 限度額 | 100万円 |

| 無利息サービス(期間) | 〇(2か月間) |

| 審査時間 | 最短即日 |

| 申込~利用開始の流れ | ①申込み ②審査 ③審査結果の連絡(メール、電話、郵送) ④カード発送 ⑤利用開始 |

| 申込方法 | ・WEB ・電話 |

| 契約方法 | ・WEB ・郵送 |

| 在籍確認 | 原則あり |

シングルマザー(母子家庭ママ)を応援するカードローン

未成年の子どもの子育て中のシングルマザー(母子家庭ママ)を応援する、低金利のローンを提供する地方銀行もあります。

金利が優遇されているので、シングルマザー(母子家庭ママ)でも利用しやすいでしょう。

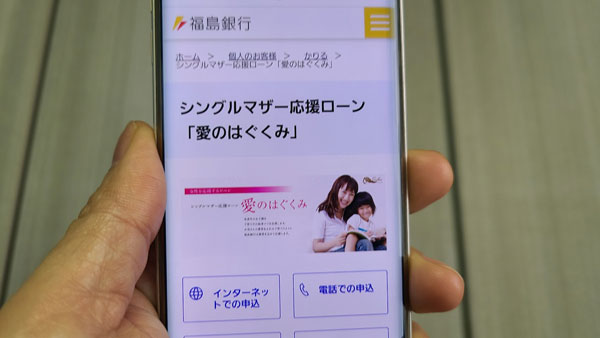

福島銀行シングルマザー応援ローン「愛のはぐくみ」

福島銀行では未成年の子どもの子育てに奮闘するシングルマザーを応援するローン、「愛のはぐくみ」を用意しています。

シングルマザー(母子家庭ママ)の為のカードローンで、他のカードローンよりもずっと低金利になるため、安定かつ継続した収入があり、シングルマザーであることを証明できる書類を準備できる方は検討してみるといいでしょう。

| 商品名(愛称) | 「愛のはぐくみ」 |

| 特徴 | ・シングルマザー専用カードローン ・低金利(6.0%) ・来店必須(本申込時) |

| 利用条件 | ・申込時満20歳以上、完済時満66歳未満の女性 ・安定・継続した収入のある方 ・保証会社の保証を受けられる方 ・住所か勤務地が営業エリア内の方 |

| 金利 (実質年率) |

年6.0%(保証料込み) |

| 限度額 | 200万円(1万円単位) |

| 資金使途 | 自由(事業性資金・旧債務振替資金は不可) |

| 担保・保証人 | 不要 |

| 保証会社 | 株式会社オリエントコーポレーション |

| 無利息サービス | なし |

| 審査時間 | 最短当日 |

| 必要書類 | ・借入申込書 ・本人確認書類(運転免許証、健康保険証、パスポートなど) ・シングルマザーの確認書類(児童扶養手当証書、住民票など) |

| 申込~利用の流れ | ①申込み ②審査 ③審査結果の連絡(電話) ④来店し正式申込み ⑤必要書類の提出 ⑥契約手続き ⑦利用開始 |

| 申込方法 | ・インターネット ・電話 ・FAX ・郵送 ・店頭窓口 |

| 契約方法 | 店頭窓口 |

| 口座開設 | 申込時は不要 契約時に口座開設が必要 |

| 在籍確認 | 原則あり |

| 公式サイト | こちら |

・低金利

・審査は早い

<愛のはぐくみのデメリット>

・来店が必要

・在籍確認、原則あり

・融資まで時間がかかる

・シングルマザー確認書類が必要

大垣共立銀行 ライフプラン「シングルマザー応援ローンTetote」

大垣共立銀行では、シングルマザー(母子家庭ママ)の為の低金利ローン「シングルマザー応援ローンTetote」を用意しています。

複数の未成年の子どもの子育て中のシングルマザー(母子家庭ママ)の場合、さらに融資金利が年0.5%引き下げとなるため、大変お得です。

| 商品名 | シングルマザー応援ローンTetote |

| 特徴 | ・シングルマザー専用ローン ・低金利(6.975%)、複数の子どもがいる場合、さらに0.5%引き下げ(6.475%) ・大垣共立銀行の口座を持っている場合、WEB完結可能 ・利用可能地域(岐阜県、愛知県、三重県、滋賀県、長野県、静岡県) |

| 利用条件 | ・未成年の子供の子育て中の独身女性 ・実行時に20歳以上、完済時60歳以下 ・保証会社の保証が受けられる方 |

| 金利 (実質年率) |

年6.975% |

| 限度額 | 200万円(1万円単位) |

| 資金使途 | 自由(事業性資金、旧債務振替資金は不可) |

| 担保・保証人 | 原則不要 |

| 保証会社 | 株式会社オリエントコーポレーション |

| 無利息サービス | なし |

| 審査時間 | 約1週間程度 |

| 必要書類 | ・本人確認資料(運転免許証orマイナンバーカード) ・シングルマザー確認資料(児童扶養手当証書orひとり親家庭医療費助成制度による「医療費受給者証」) |

| 申込~利用の流れ | ①申込み ②必要書類の提出 ③審査 ④審査結果の連絡(メール) ⑤契約手続き(サイトのURLから) ⑥利用開始 |

| 申込方法 | WEB |

| 契約方法 | WEB |

| 口座開設 | 必要 |

| 在籍確認 | 原則あり |

| 公式サイト | こちら |

・来店不要(WEB完結)

・低金利

<シングルマザー応援ローンTetoteのデメリット>

・在籍確認、原則あり

・審査に時間がかかる

・シングルマザー確認資料が必要

シングルマザー(母子家庭のママ)がカードローンの前に検討したい公的貸付「母子父子寡婦福祉資金貸付金」

「母子父子寡婦福祉資金貸付金」という公的貸付をご存じでしょうか。

母子家庭、または父子家庭のそれぞれ母・父等で、20歳以下のお子さん等を扶養している方を対象としている貸付です。

母子父子寡婦福祉資金貸付金は12種類にわかれていて、該当するものがあれば審査次第でお金を借りることができます。

・事業開始資金

・事業継続資金

・修学資金

・技能習得資金

・修業資金

・就職支度資金

・医療介護資金

・生活資金

・住宅資金

・転宅資金

・就学支度資金

・結婚資金

種類によって、限度額や返済期間が変わりますが、利息は保証人がいれば無利息、保証人がいない場合は年1.0%となっていますので母子家庭のママには嬉しいのではないでしょうか。(その他の場合もあります)

<参考>:母子父子寡婦福祉資金貸付金制度-内閣府男女共同参画局-

主婦・専業主婦がカードローンに申し込む際の注意事項

主婦(収入あり)がカードローンを利用する際の注意点

高額融資は難しい

収入のある主婦の場合、たいていのカードローンを利用することができますが、審査の際に返済能力の面を重視されるため、パートやアルバイトなどで年収がそれほど高くない場合は、高額融資は難しいでしょう。

銀行カードローンは総量規制の対象外なので、年収の3分の1以上の融資が可能ですが、最近は消費者金融と同程度の基準で融資している銀行も増えています。

その後の返済負担などを考えても、主婦の方の借入額は年収の3分の1程度に抑えておく方が無難かもしれません。

50万円超を借りる場合は収入証明書が必要

以下に該当する場合、カードローン申込時に収入証明書の提出が必要になります。

・借入額が50万円を超える場合

・他社の借入額も含め、100万円を超える場合

提出書類を減らし、スムーズな審査を希望する場合は、借入希望額を50万円以内にすることをおすすめします。

パートで働く主婦の方でも在籍確認原則あり

都市銀行、地方銀行、ネット銀行の場合、パートで働く主婦の場合でも、勤務先への在籍確認の電話が原則実施されます。

銀行によっては、勤務先名の入った書類提出で代用してくれる場合もありますが、「電話確認が必要」と判断された場合は電話での在籍確認が実施されるでしょう。

在籍確認が困るという主婦の方は、申込時に金融機関へ電話をかけて相談してみることをおすすめします。

もしくは電話による在籍確認原則なしの消費者金融へ申し込むと安心です。

専業主婦(収入なし)がカードローンを利用する際の注意点

配偶者の同意書が必要なケースもある

配偶者貸付を行っている消費者金融の場合、配偶者の同意書が必要になります。また、専業主婦は申し込める銀行カードローンでも、審査状況によっては配偶者の同意が必要となる場合もあります。

不安な場合は、申込前に申込む予定の金融機関に確認しておくといいでしょう。

審査が甘いカードローンはなし

ここで紹介した、配偶者貸付を行っている消費者金融や、専業主婦OKの銀行カードローンは、本人に収集がない専業主婦でも申し込みが可能ですが、実際に利用できるかどうかは審査次第です。

専業主婦が申し込むことができるカードローンで、審査が甘いものはないと考えてもいいでしょう。

本人に収入のある方が申し込む場合よりも審査が厳しくなる可能性が高いことを忘れず、慎重に申し込むことが大切です。

ただし審査に通過したいからと言って、夫の年収を偽ったり、他社からの借入があるのに0円で申告したりするなど、申込み内容を偽ることは危険です。

嘘がバレた場合に、「信用できない人」として審査落ちとなってしまいます。

確実に融資してもらうためには、嘘偽りない情報を正確に申告するようにしましょう。

専業主婦が即日融資を受けるのは難しい

消費者金融では即日融資を行っていますが、配偶者貸付を行っている消費者金融は少ないです。

地方銀行やネット銀行では専業主婦が申し込めるカードローンを取り扱っていますが、銀行では即日融資はできません。そのため、専業主婦がカードローンで即日融資を受けることは難しくなってしまうでしょう。

どうしても急ぎの場合は、配偶者貸付を行っている中小消費者金融を狙うか、もしくはパート収入を得てから大手消費者金融へ申し込んだ方がいいでしょう。

配偶者に内緒の場合は細心の注意が必要

銀行カードローンで、WEB完結の場合、配偶者に内緒で利用することも可能ですが、場合によって思いがけないところからバレてしまう危険性もあるので注意しましょう。

・金融機関からの郵送物(ローンカード、契約書など)

・引落口座の通帳の明細

・ローンカードを見られる

・カードローンの利用明細を見られる

・カードローンのATM利用時に見られる

・延滞した時の督促状を見られる

・延滞時の電話連絡

・金融機関からの在籍確認、本人確認の電話

など

専業主婦が借りられる上限額は低い

限度額が500万円以上の銀行カードローンでも、専業主婦が借りられる上限額は50万円~100万円程度としていることが多いです。

夫の年収が高くても、専業主婦の場合は本人に収入がないため、高額融資が難しいケースが多いのです。

高額融資を希望することで審査通過が難しくなることもあるので、可能な限り少額希望で申し込むことをおすすめします。

延滞したら今後のローン審査に影響を及ぼす

万が一延滞などをしてしまうと、個人信用情報に登録されてしまいます。

個人信用情報に延滞記録が残ってしまうと、例えば住宅ローンを夫と連名で借入などをする場合の審査に影響を及ぼしてしまうこともあるのです。

今後、住宅ローンや車ローン、教育ローン等、大事なローンを組む予定がある場合は、返済を滞らないよう注意が必要です。

専業主婦が複数の会社から借入するのは危険

夫に安定した収入があるからと安心して、複数の会社へ借入申込をするのは危険です。配偶者貸付は、本人に収入がある方が申し込む場合よりも審査が厳しくなる傾向にあるため、他社の借入が多い場合は審査落ちとなる危険性が高いのです。

申込む場合は1社に絞り、確実な審査通過を目指すことが大切です。

もしすでに他社からの借入がある場合は、完済してから次のカードローンの申し込みをしたほうが安全でしょう。

夫がブラックの場合は配偶者貸付の審査に落ちる可能性が高い

夫の個人信用情報に延滞や債務整理の情報が登録されている場合、妻の個人信用情報に問題がなくても、配偶者貸付を受けられない場合があります。

申込む前に夫の過去の借り入れ状況も確認しておくことも大切です。

夫の他社借入額が多い場合、の審査通過が難しい

夫が他社から借り入れをしていて、借入額が多かったり、複数の会社から借入していたりすると、その情報も配偶者貸付の審査に影響してきます。

また、消費者金融や信販系カードローンを利用する場合、夫の年収の3分の1までしか借りることができないため、審査に通過できたとしても借りられる金額は少額になってしまうでしょう。

専業主婦OKの銀行カードローンの場合は総量規制の対象外ではありますが、返済能力に応じて融資額が決定されるため、借入額が多い夫の年収を元に審査をすると考えると、高額を借りることは難しいと考えられるでしょう。

審査が甘すぎるカードローンは危険

「誰でもOK」「専業主婦も即日可能」「無職でも融資」など、甘い言葉で勧誘してくるカードローンは危険です。

そのような貸金業者は闇金の可能性が高いため、審査が甘すぎる金融機関への申込みは避けましょう。

万が一闇金だった場合、借りてしまうと、違法な高金利を請求されたり、あらゆる手法を使って完済できないように仕向けられたりすることで、返済が困難になってしまいます。

そして返済ができなくなると厳しい取り立てが始まってしまい、家族や親族にまで影響を及ぼしてしまう危険性がありますので、甘い文句に騙されないよう、闇金には気を付けましょう。

主婦・専業主婦がカードローンを利用できない場合の対処法

主婦・専業主婦で、カードローンの審査に通過できない場合は、以下のような借入方法も検討してみるといいでしょう。

クレジットカードのキャッシング枠を利用する

キャッシング枠がついたクレジットカードを持っている主婦・専業主婦は、そのカードを使ってキャッシングすることができます。

手持ちのカードであれば即日で現金を受け取ることができるので、急ぎの場合も安心ですね。

キャッシング枠の付いていないクレジットカードもあるので、手持ちのカードでキャッシングできるかどうか確認してみるといいでしょう。

ただしキャッシングができる家族カードの場合、キャッシング利用分は本会員へ請求が行く仕組みとなっています。夫に内緒にできないので注意しましょう。

質屋を利用する

宝石や貴金属、ブランド品等、高価なものが家にある主婦・専業主婦の方は、それらの品物を質屋に預け入れると、その品物を担保に現金を借りることができます。

後日現金を返すことができれば、品物を取り戻すことができますし、返済できなくても品物が戻ってこないだけなので、カードローンの様に督促されたり個人信用情報に延滞記録が残る心配もありません。

返済の目途が立たない場合も、質屋であれば安心ですね。

⇒質屋でお金を借りるデメリット 担保として質入れできる(預けられる)ものは?

定期預金担保貸付を利用する

定期預金をしている主婦・専業主婦の場合、その定期預金を担保に現金を借りることができる「定期預金担保貸付」というサービスを利用できます。

金融機関によっては「当座貸越」や「自動融資」等とも呼ばれています。

定期預金がある場合は、その金融機関でその定期を担保にお金を借りることができるかどうか確認してみるといいでしょう。利用できる場合は即日で現金を借りることができます。

生命保険の契約者貸付制度を利用する

契約者貸付制度とは、解約返戻金のある生命保険を利用してお金を借りることができる制度です。

解約返戻金のある生命保険を契約している主婦・専業主婦の方は、契約者貸付制度が可能かどうか生命保険会社に確認してみるといいでしょう。

可能であれば解約返戻金を担保に、低金利で現金を借りることができます。

| 大手 | 1位  |

2位  |

3位  |

4位  |

5位  |

| 実質年率 | 4.5%~17.8% ※大手で1番低金利 |

3.0%~18.0% | 3.0%~18.0% | 3.0%~18.0% | 4.5%~18.0% |

| 審査時間 | 最短3分※1 業界TOPレベル |

最短18分※1 | 最短20分※1 | 最短30分※1 | Webで最短15秒※1 |

| 融資時間 | 最短3分※1 業界TOPレベル |

最短18分※1 | 最短20分※1 | 最短60分※1 | Webで最短25分※1 |

| 無利息期間 | 最長30日間※3 | 最長30日間※3 | 最長30日間※3 | なし | 最長180日間※3 |

| 職場への電話連絡 | ”原則”ナシ | 原則ナシ 電話を避けたい方 はココ |

”原則”ナシ※2 | ”原則”ナシ | ”原則”ナシ |

| 郵便物なしに設定 | 〇 | 〇 | 〇 | 〇 | 〇 |

| WEB完結 | 〇 | 〇 | 〇 | 〇 | 〇 |

| カードレス取引 | 〇 | 〇 | 〇 | 〇 | 〇 |

| コンビニATMの利用 | 〇 | 〇 | 〇 | 〇 | 〇 |

| 詳細 |

※1.申込の曜日、時間帯によって希望に添えない場合あり(翌日以降の取り扱いになる場合があり)

※2.原則、在籍確認なし ※原則、電話での確認はせず書面や申告内容での確認を実施

※3.各社無利息期間は、はじめての方が対象です。