アコムで延滞したら?支払いが遅れそうな時・遅延した時の対処法

ここでは、アコムへの返済を延滞したらどうなるのか?延滞開始から電話の催促、督促状の送付、信用情報機関への記録(ブラックリスト)、法的手続きまでの流れや、アコムへの返済が延滞しそうな時、延滞してしまった時の正しい対処法、アコムへの借金が返済不能になった時の対処法を掲載していきます。

アコムで遅延したらどうなる?延滞した後の流れ

返済が遅延してしまうと、すぐにアコムから連絡がくることになります。

ここでは、延滞が発生してからどのような流れで取立てが行われるのかを確認しておきましょう。

1:延滞発生日にアコムからメールが届く

アコムに連絡しないで延滞してしまった場合、まずはメールが送られてきます。

メール連絡は最短で返済期日の翌日(延滞発生日)に届きます。

アコムからのメールの内容は「返済期限を過ぎましたけど、返済を確認できないので返済手続きをお願いします」といったもので、この段階では厳しいことは書かれていません。

うっかり返済日を忘れていたなど、すぐに返済できる場合はアコムコールセンター(0120-07-1000)に電話をかけて返済予定日を伝えましょう。

2:アコムから電話で催促が行われる(延滞から数日程度)

アコムからのメールに返信せずに数日経過すると、まず携帯電話に催促の電話がかかってきます。

電話は、「田中(アコム担当者名)と申しますが、△△(利用者の苗字)様でしょうか?」という形で個人名でかかってくることになります。

電話の内容は、「返済が遅れているようですが、何かございましたか?」という感じのソフトなものです。

いつごろ返済できるのかを聞かれることになりますので、見通しをアコムのスタッフに回答するようにしましょう。

アコムからの催促の電話はいつかかってくるの?

あくまでも目安ですが、延滞3日目程度でアコムから電話がかかってくることが多いようです。

延滞している状態で電話に出るのはちょっと気がひける気もしますが、このアコムからの電話には必ず出るようにしましょう。

無視しても電話がつながるまで何度でもかかってくることになりますし、電話で事情を説明して返済予定日を伝えれば、その日までアコムから電話がかかってくることはありません。

電話に出たらアコムからの催促は止まるので、誠意のある対応をすることは自分にとってもメリットがあることなんです。

なお、もし別の人が電話に出た場合に用件が伝わることはありません。

アコムの場合、家族などの第三者に取立てが行われることはありませんので、その点はご安心ください。

携帯への電話に出ないとアコムから自宅の固定電話に電話がかかってくる

アコムから携帯にかかってくる電話に出なかった場合は、延滞が始まってから1週間程度で自宅の固定電話にも催促の電話がかかってくることになります。

ここでもアコムの社名が名乗られることはなく、本人以外に用件が伝わることはありません。

固定電話にはいつかかってくるの?

アコムからの固定電話への催促は、携帯に何度か電話をかけてもつながらなかった場合にかかってくることになります。携帯にかかってくる電話にきちんと対応していれば、アコムから固定電話に催促が行われることはありません。

なお、固定電話番号をアコムに伝えていない場合は、自宅に電話がかかってくることはありません。

3:アコムから督促状が届く(延滞から2週間程度)

アコムからのメール、電話での催促を無視していると、次は書面での催促が行われます。

アコムからの督促状が届く目安は、延滞が始まってから2週間程度になります。

封筒には「アコム」の社名はなく「ACサービスセンター」と書かれているので、家族に見られてもすぐにアコムからの督促状だとわかることはないでしょう。

しかし書面には催促の文言と返済額などが記載されているので、開封されたら確実にアコムの返済を延滞していることがバレてしまいます。

督促状と電話による催促は、延滞が解消されるまで何度でも行われることになりますので、すぐに返済できない場合でも、必ずアコムに電話で連絡するようにしましょう。

4:勤務先にもアコムから催促の電話がかかってくる

携帯電話、固定電話への電話に出ず、督促状を出しても返済が行われない場合は、アコムから勤務先へも電話がかかってくることになります。

電話は必ず個人名でかかってきますし、本人以外に用件を伝えることはないので、会社の人が電話に出た場合でもアコムからの電話だとわかることはありません。

しかし、勤務先に何度も個人名で電話がかかってくるのは明らかに怪しいですよね・・・。

こういったことにならないように、アコムから携帯にかかってくる電話には誠意を持って対応するようにしましょう。

5:アコムのカードローンが強制解約になり借金の一括請求が行われる

散々催促をしても返済が行われない場合は、アコムカードローンが利用停止となり強制解約させられてしまいます。

アコムへの延滞が始まった時点で追加融資は受けられないのですが、この段階になると分割払いもできず、一括請求されることになります。

6:アコムに法的手続きを取られる(財産差し押さえ)

アコムからの一括返済を請求する連絡も無視し続けていると、最悪の場合、法的手続きを取られることになります。

裁判所に対して利用者の財産差し押さえの申し立てが行われ、それでも無視していると給料、預金、不動産などの財産の差し押さえが行われるのです。

ただ、この最悪の結果になる前に挽回するチャンスはいくつもあります。

法的手続きはあくまでも最悪のケースなので、ここまで深刻な事態にならないようにアコムからの連絡には必ず対応する用意しましょう。

アコムから怖い取立てが行われることもあるの?

借金の返済が遅れると、漫画で見るような怖い取立てが行われると思っている人もいるかもしれませんが、アコムのような大手消費者金融がそういった怖い取立てを行うことは絶対にありません。

なぜかというと、いくら返済が遅れていると言っても脅すような取立てをしてしまうとそれは違法になってしまうんです。

貸金業法では、以下のような取立てを禁止しています。

・正当な理由がないのに、夜間(午後9時以降)や早朝(午前8時以前)に、債務者に電話をかけたり自宅を訪問すること

・正当な理由がないのに、自宅以外の場所(勤務先など)に連絡すること

・債務者の自宅などを訪問した場合に、債務者から退去の要求があったにもかかわらず退去しないこと

・債務者以外の者(家族、親族、知人など)に借金の返済を要求すること

・張り紙や看板などで、債務者の借入れに関する事実、その他債務者等の私生活に関する事実を債務者等以外の人に知らせること

など

アコムでも担当者が自宅を訪問して直接取立てを行うようなことはありませんので、ご安心ください。

アコムへの支払いを延滞するデメリット・リスク

アコムで延滞・遅延してしまうと延滞金が発生するというデメリットがあるのですが、他にも決して甘くみてはいけないデメリットがあります。

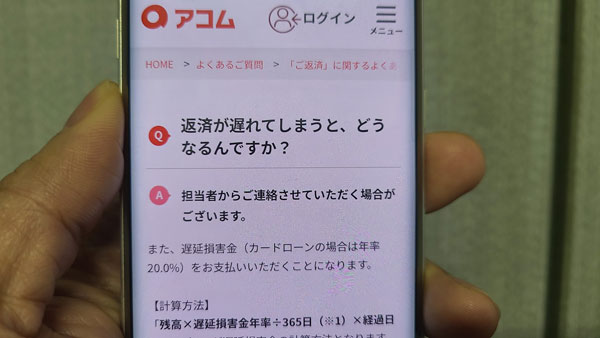

年率20.0%の遅延損害金が発生する

アコムの返済を延滞すると、遅延損害金が発生することになります。

遅延損害金は、違反金やペナルティのようなもので、金利は通常の利息よりも高く設定されています。

遅延損害金は延滞1日目から延滞が解消されるまで日割りで増えていくことになるので、延滞が長引くほど支払う金額が大きくなってしまいます。

アコム遅延損害金の利率は20.0%です。

遅延損害金 = 借入残高 × 20.0% ÷ 365日 × 遅延日数

たとえば20万円の返済を30日間延滞した場合は、

20万円 × 20.0% ÷ 365日 × 30日間 = 3,287円

となり、元金に加えて3,287円の遅延損害金を支払うことになります。

本来なら支払わなくても良いお金を払わないといけないというところも、アコム返済を延滞するデメリットになります。

信用情報機関に延滞の情報が記載(ブラックリスト)※延滞から2ヶ月

アコムへの返済を2ヶ月以上延滞すると、JICCやCICなど信用情報機関に金融事故を起こしたことを示す「異動情報」が登録されることになります。

よく「延滞するとブラックリストに載る」と言われますが、数日間延滞をしたくらいでブラックリスト入りすることはありません。

カードローンやクレジットカードなどの支払い状況は月々登録されるので、1ヶ月延滞するだけでも延滞記録は残るのですが、この「延滞」が「ブラックリスト」になる目安は2ヶ月以上延滞をしたときです。

ブラックリストの影響は長く続きます

ブラックリスト入り(信用情報機関に延滞の記録が記載される)してしまうことは、アコムで延滞をしてしまうとても大きなデメリットになります。

延滞によってブラックリスト入りしてしまうと、延滞が解消されてから最長5年間はブラックの期間が続きますし、アコム以外の貸金業者や銀行などに知られてしまいます。

25歳でブラックリスト入りしたら、最短でも30歳まではブラック期間が続きます。

ブラックリスト入りしている間は、クレジットカード審査に通ることができませんし、アコム以外のローン審査にも通りません。

とても便利なキャッシュレス決済の利用方法もかなり限定されますし、将来結婚して子供ができて、家族で乗れる車が欲しい時やマイホームが欲しいと思ってもローンを組むこともできません。

長期延滞すると借り入れ金額に関係なく必ずブラックリスト入りしてしまいます。このことは絶対に軽視してはいけないデメリットであり、非常に大きなリスクです。

アコムへの支払いが延滞しそうな時に必ずやるべきこと

電話またはアコム会員ページで返済予定日を変更する

アコムの返済が遅れそうな時には、返済期日を迎える前に必ず返済日の変更を行いましょう。

アコムに電話をして返済日を変更する

アコム総合カードローンデスク(0120-629-215/平日 9:00~18:00)に連絡をして、返済日の変更手続きを行いましょう。

返済期日を過ぎてしまうとメールや電話で催促が行われることになりますが、返済期日前にこちらから電話連絡をして返済予定日を伝えておけば、その返済予定日までアコムから催促されることはありません。

また、返済日を迎える前に事前相談をすれば、今月だけ返済額を減額してもらうなどの対応をとってもらうことも可能です。

アコム会員ページで返済日を変更する

アコムの会員ページにログインして返済日を変更することができます。当然ですが、返済日を変更できるといっても、いつに設定しても良いというわけではありませんので注意してください。

延滞してしまった場合もまずはアコムに連絡を

気がついたら返済期日が来ていて、アコムからのメールで延滞していることに気がついた場合も、まずはアコムに電話をしてください。

アコムに連絡をするといつ返済できるか確認されるので、返済予定日を伝えてください。

これ以降は、返済予定日までアコムから催促の電話がかかってくることもありませんし、督促状が届くこともありません。

返済予定日には必ずアコムに返済するようにしましょう。

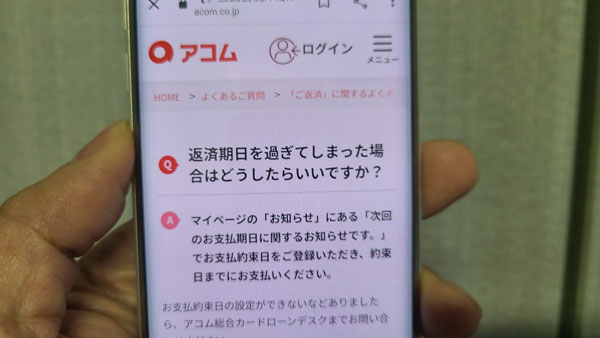

延滞後でもアコム会員ページで返済日を変更でいます

スマホなどで、アコムの会員ページにログインすると、「お知らせ一覧」の中に「お支払い期日について」という通知が届いていると思いますので確認してください。そのページから返済日を変更することができますので対応してください。

延滞してしまった後のアコムへの返済方法

返済日を変更している場合はATMや銀行振込で返済

アコムのコールセンターか、会員ページから返済日の変更手続きを行っている方は、設定している返済方法で返済できます。ただし、口座振替を設定している方は、自動引き落としは行われませんので、アコムATM、提携ATM、銀行振込などで返済するようにしてください。

返済日を変更していない場合の返済方法

返済日を変更しなくてもアコムに支払うことは可能です。

まずは、アコムのコールセンターに連絡していつまでに返済するのか?担当者に伝えてください。入金先を教えてもらえますので、指示に従って返済するようにしましょう。

【注意】アコムに支払う遅延損害金はなくならない

返済期日を迎えるまでにアコムに連絡をすることで、催促・取立てを避けることはできますが、遅延損害金の発生をストップすることはできません。

遅延損害金は延滞金なので、延滞初日から延滞が解消されるまで日割りで増えていくことになります。

延滞してしまうと経済的負担が大きくなることは間違いないので、今後のアコムへの返済がさらに苦しくなってしまいます。

アコムの返済を延滞しそうな(延滞した)ときにやってはいけないこと

延滞してしまいそうなときや、延滞したことに気がついたときには、必ずアコムに連絡をしてください。

・延滞したのに返済日の変更をしていない

・延滞したのにアコムからの連絡に対応しない

・延滞したのにこちらからアコムに連絡をしない

など、「連絡がつかない状態にする」のはいちばんやってはいけないことです。

携帯電話にかかってくるアコムからの電話を無視していると固定電話や勤務先に連絡されることになり、取り立ても次のステップに進むことになります。

携帯にかかってくる電話にきちんと対応して、いつでも連絡がつく状態にしておけば、アコムから固定電話や勤務先に連絡が入ることはありません。

アコムから連絡が来る前に「返済日の変更」を行い、期日までに返済するようにしてください。

アコムの返済をついうっかり延滞しそう!延滞を防ぐ方法は?

返済日を知らせてくれるアコムの「eメールサービス」に登録する

アコムへの支払いを延滞してしまう理由が、「つい返済日をわすれてしまう」「返済日を覚えていられない」などのうっかりでしたら、「eメールサービス」を利用してみてください。

アコムeメールサービスは、返済日をメールでお知らせしてくれるサービスです。

登録しておくと返済日の3日前と返済日当日にメールが届くので、うっかり返済忘れを防止することができます。

手順1:アコムの会員ページにログインします。

手順2:会員メニュー内の「eメールサービスのご登録」を選択します。

手順3:規約に同意して、メールアドレスを登録したら設定完了です。

アコムへの返済方法を口座振替にする

アコムへの返済をうっかり忘れてしまう方は、口座振替に切り替えるのも1つの手です。

アコムの口座振替は、返済予定日に自動的に約定返済額が引き落とされるので、返済日を忘れていても基本的には大丈夫です。

しかし、口座の残高が約定返済額に満たない場合は、引き落とされずに返済は行われません。

このような残高不足にならないために、アコムの「eメールサービス」の通知が来たら口座の残高をチェックするようにしてください。

⇒アコムの返済方法・月々返済額・返済日(引き落とし日)は?一括返済も可能?

アコムへの返済が不能になったらどうすればいい?

生活が返済に追われてしまい、このままではアコムに返済できそうにないという時でも対応方法はありますので諦めないでくださいね。

アコムに正直に相談をする

アコムは正規の手続きを踏んで融資を行なっているので、貸したお金と利息を全額回収する権利があります。

しかし、返済不能な人に厳しく返済を要求したために自己破産されてしまって、貸し倒れになると利息どころか元金も返ってこないので大幅に損をすることになります。

また、お金を借りている方も借りた時にはきちんと返済する予定だったけど、会社の都合でお給料が大幅に下がってしまって本当に困っているということもあるでしょう。

アコムでは返済の相談も受け付けていて、現状を正直に相談することで毎月の返済額を減額してもらえたり、返済を待ってもらうこともできます。

延滞をしていてアコムに相談するのは勇気がいるかもしれませんが、アコムはこういった相談に慣れていますし、厳しく叱られたり取立てをされることはありません。

まずは正直にアコムに相談してみることを強くおすすめします。

おまとめローンを検討してみる

他社からもお金を借りていて返済が苦しいために延滞してしまった場合は、おまとめローンで一本化して返済負担を減らすという方法もあります。

例えばアコムを含む3社から借りていて、アコムの「貸金業法に基づく借換え専用ローン」で借り換えを行なった場合は、今後の返済はアコムだけになり、毎月の返済額を段階的に減らしたり利息の負担を減らすことができます。

また、借り入れ額によっては金利が下がることもあります。

現在金利18.0%で借りている金額の合計が100万円を超えていて、アコム「貸金業法に基づく借換え専用ローン」で100万円超えのおまとめローンができた場合、金利は必ず15.0%まで下がります。

おまとめローンは、アコムだけでなく大手消費者金融、銀行カードローンもサービスを行なっているので検討してみると良いでしょう。

ただし、すでに長期間延滞している場合は、審査通過が厳しくなります。

おまとめローンはすでに多重債務状態の人にお金を貸すローンなので、審査は甘くはありません。

まずは延滞が発生する前に相談してみることをおすすめします。

なお、おまとめローンや借り換えローン以外で、アコムの返済をするために他社から新たな借り入れをすることはやめておきましょう。

アコムの返済ができない状態で借金を増やしてしまうと、ますます返済不能に陥ってしまいますよ。

債務整理をする

すでに延滞が発生していて、もうこれ以上は頑張っても返済できない・・・という時でも対策はありますので、絶望するのは早いですよ。

借金問題そのものを解決したい場合は、おまとめローンなどで新たな借り入れを行うのではなく「債務整理」の方が効果的です。

このままでは返済できない借金でも債務整理を行うことで返済の目処が立ったり、借金そのものを全額免責とすることができるんです。

例えば「任意整理」を行えば利息をカットすることができるので、今後の返済は原則として元金を3年(36回)、場合によっては5年(60回)で返済することになります。

任意整理は整理する債権者を選べるので、アコムだけ債務整理をして携帯電話の分割払いは今まで通り続けるといった選択も可能です。

任意整理では元金を減らすことはできませんので、借り入れ金額が大きい場合はあまり効果が見込めないこともあります。

そういった場合は、「個人再生」または「自己破産」を検討することになります。

「個人再生」であれば元金を5分の1に圧縮することができます。借り入れ額によっては10分の1まで圧縮することも可能です。

個人再生を行うと、車などの財産は失うことになりますが、住宅ローン特例によって持ち家は残すことができます。

この「住宅を残しつつ借金を大幅に減らせる」というところは、個人再生の非常に大きなメリットとなります。

「自己破産」は借金を全額免責にできる手続きです。自己破産が認められると借金が全額チャラになるので、債務整理の方法として最も効果があります。

ただ、本来は全額返済すべきお金を全額免責にするわけなので、それなりのペナルティもあります。

まず、自己破産では一定以上の財産は処分されることになります。個人再生のように持ち家を残せる制度もありませんので、マイホームは失うことになります。(賃貸物件にはそのまま住み続けることができます)

また、債務整理をするといずれも信用情報機関に記録が残りブラックリスト入りしてしまうのですが、自己破産だけはこの信用情報機関に記録される期間が長くなってしまいます。

「破産・再生開始決定日から10年を超えない期間」が自己破産によるブラックリスト入りする期間です。(任意整理・特定調停・個人再生は5年)

債務整理をすると人生が終わってしまうかのような表現をされることがありますが、全くそんなことはなく、むしろ逆に生活再建のスタートになります。

債務整理の最大のリスク・デメリットはブラックリスト入りしてしまうことですが、長期延滞(2ヶ月)した時点でブラックリスト入りしてしまうので、債務整理を検討する段階に来ている人は既にブラックリスト状態であることも珍しくありません。

この段階でブラックリスト入りを気にするよりも、早く債務整理に着手した方が借金問題の早期解決になりますし債務整理費用も安く済みますよ。

債務整理は弁護士・司法書士などの専門家を通して行うことが一般的なので、検討したい場合は無料相談を利用してみてください。

非常に多くの弁護士・司法書士が、債務整理に関する相談を初回無料で受け付けています。

その中で、自分と相性が良さそうで料金も良心的なところを見つけていくと良いでしょう。

アコムの返済遅延、延滞の対応と対策(まとめ)

最後に、アコムの返済が遅れそうな時にやっておきたい対応、遅れてしまった場合の対応などをまとめます。

ステップ1:延滞発生日にアコムからメールが届く

ステップ2:アコムから電話で催促が行われる(延滞から数日程度)

ステップ3:アコムから督促状が届く(延滞から2週間程度)

ステップ4:勤務先にもアコムから催促の電話がかかってくる

ステップ5:アコムのカードローンが強制解約になり借金の一括請求が行われる

ステップ6:アコムに法的手続きを取られる(財産差し押さえ)

※自宅に怖い人がくるような取立てが行われることは絶対にありません

・年率20.0%の遅延損害金が発生する

・ブラックリスト入りする

※延滞によるブラックリスト期間は最長5年

返済期日を迎える前に必ずアコム総合カードローンデスク(0120-629-215/平日 9:00~18:00)に連絡するか、会員ページから返済日を変更する。

返済期日前に返済予定日を変更しておけば、その返済予定日まで催促されることはありません。

どうしても返済が厳しい場合は、返済相談をすることもできます。

・延滞することが確定しているのに事前連絡をしない

・延滞したのに返済日の変更をしていない

・延滞したのにアコムからの連絡に対応しない

・延滞したのにこちらからアコムに連絡をしない

などの、「連絡がつかない状態にする」のはいちばんやってはいけないこと!ただし、事前連絡をしても遅延損害金の支払いが免除になることはありませんので、いずれの場合も1日でも早く返済するようにしてください。

「アコムeメールサービス」は、返済日をメールでお知らせしてくれるサービスです。登録しておくと返済日の3日前と返済日当日にメールが届き、うっかり返済忘れを防止することができます。

さらにアコムへの返済方法を口座振替にしておくと良いでしょう。

<アコムに正直に相談をする>

返済額を減額してもらえる、当月の返済を待ってもらえるなどの対応をとってもらえます。

<おまとめローンを検討してみる>

複数の借り入れを一本化することで、返済負担が減り完済を目指しやすくなります。

借入額によっては金利が下がることもあります。

<債務整理をする>

借金の金額や内容、自分の希望に合わせて、「任意整理」・「特定調停」・「個人再生」・「自己破産」を選択できます。

弁護士・司法書士などの専門家が無料相談を行なっていますので、問い合わせてみると良いでしょう。

※債務整理をするとブラックリスト入りしますが、長期延滞(目安は2ヶ月以上)している時点でブラックリスト入りしています。

| 大手 | 1位  |

2位  |

3位  |

4位  |

5位  |

| 実質年率 | 4.5%~17.8% ※大手で1番低金利 |

3.0%~18.0% | 3.0%~18.0% | 3.0%~18.0% | 4.5%~18.0% |

| 審査時間 | 最短3分※1 業界TOPレベル |

最短18分※1 | 最短20分※1 | 最短30分※1 | Webで最短15秒※1 |

| 融資時間 | 最短3分※1 業界TOPレベル |

最短18分※1 | 最短20分※1 | 最短60分※1 | Webで最短25分※1 |

| 無利息期間 | 最長30日間※3 | 最長30日間※3 | 最長30日間※3 | なし | 最長180日間※3 |

| 職場への電話連絡 | ”原則”ナシ | 原則ナシ 電話を避けたい方 はココ |

”原則”ナシ※2 | ”原則”ナシ | ”原則”ナシ |

| 郵便物なしに設定 | 〇 | 〇 | 〇 | 〇 | 〇 |

| WEB完結 | 〇 | 〇 | 〇 | 〇 | 〇 |

| カードレス取引 | 〇 | 〇 | 〇 | 〇 | 〇 |

| コンビニATMの利用 | 〇 | 〇 | 〇 | 〇 | 〇 |

| 詳細 |

※1.申込の曜日、時間帯によって希望に添えない場合あり(翌日以降の取り扱いになる場合があり)

※2.原則、在籍確認なし ※原則、電話での確認はせず書面や申告内容での確認を実施

※3.各社無利息期間は、はじめての方が対象です。