SMBCモビットは総量規制の対象?年金受給者・専業主婦・無職は不可?

SMBCモビットは総量規制の対象となるため、年収の3分の1までしか借りられません。

そのため、本人に安定した定期的な収入がない方(専業主婦・無職の方)や、年金収入しかない高齢者はSMBCモビットからお金を借りることはできないのです。

ここでは、総量規制とは何なのか、総量規制対象の業者、総量規制対象外の業者、総量規制の除外貸付・例外貸付など、総量規制に関する仕組みを解説します。

また、年金受給者・専業主婦・無職の方がSMBCモビットから借りられない理由や、年金受給者・専業主婦・無職でも利用できる借入方法についてもご紹介します。

総量規制とは?

貸金業法では、「返済能力を超えた貸付」を禁止しています。

この「返済能力を超えた貸付」を禁止する法律を「総量規制」と言います。

総量規制では「年収の3分の1を超えた貸付」を「返済能力を超えた貸付」と判断し禁止しているため、総量規制の対象となる金融機関からは年収の3分の1までしか借りられません。

年収が300万円の方であれば100万円までしか借りられませんし、年収のない方は1円も借りることができないのです。

SMBCモビットも総量規制の対象となるため、本人に収入のない専業主婦や無職の方は借りることができません。

しかし、この法律は期間内に完済しきれないとわかりきっている金額を借りて、返済不能になる方を増やさないために制定されたものであり、借りる人を守るための法律なのです。

実際、無収入でお金を借りても、収入源がなければ「確実に返済できる」と断言することはできないのではないでしょうか?

お金を借りれば利息がつくため、最終的には借りた以上のお金を期限までに返さなければなりません。

消費者金融が、収入の有無を気にせず誰にでも貸してしまうと、結局困るのは無収入で借りた人です。

「総量規制の対象だから年収の3分の1までしか借りられない」「総量規制があるから収入がないと貸してもらえない」などのように、「総量規制」をマイナスの意味でとらえている方も多いかもしれませんが、私たちは総量規制により守られているのです。

「どうしてももっと借りたい」「無職だけど借りたい」という場合は、仕事を見つけ収入を得てから、返済能力の範囲内(収入の3分の1以内の金額)だけを借りるようにしましょう。

・年収の3分の1を超える貸付(全ての業者からの借入額の合計が年収の3分の1を超えないこと)

・収入のない方への貸付

総量規制の対象となる業者は?SMBCモビットは対象です

総量規制は貸金業法の一部になるため、貸金業法に基づいて業務を行っている貸金業者は全て、総量規制の対象となります。

「貸金業法に基づいて業務を行っている貸金業者」とは、以下のような財務局や都道府県に登録している、お金を貸し付ける業務を行う業者になります。

・クレジットカード会社(キャッシング)※クレジットカードのショッピング枠は総量規制の対象外

・事業資金を貸し付ける事業者金融

・リース会社

・抵当証券会社

など

SMBCモビットを運営している「三井住友カード」は貸金業者(消費者金融)に該当するため、貸金業法に基づいて業務を行わなければなりませんし、当然のことながら総量規制の対象となります。

総量規制の対象外の業者は?

貸付業務を行う業者が全て総量規制の対象となるわけではありません。

以下のような業者も貸付業務を行っていますが、貸金業法ではなく、それぞれ別の根拠法(法令、規則、手続きなどの根拠となる法令)に基づいて業務を行っているため、総量規制の対象外となります。

・信用金庫

・信用組合

・保険会社

・証券金融会社

・短資業者

・独立行政法人(住宅金融支援機構、日本学生支援機構)

・日本政策金融公庫

・生活協同組合の貸付事業

・社会福祉協議会の生活福祉資金貸付

総量規制の除外貸付・例外貸付とは?

総量規制の対象となる金融機関でも、除外される貸付(除外貸付)や例外となる貸付(例外貸付)があります。

総量規制の除外貸付や例外貸付に該当する場合は、年収の3分の1を超えて借りることができるようになるので、高額借入の可能性が高まりますね。

除外貸付の代表例として「住宅ローン」があります。

住宅を購入する場合、年収以上の借り入れをする方がほとんどではないでしょうか?

この住宅ローンも総量規制の対象となってしまうと、収入が少ない家庭の場合、購入できなくなってしまいますね。

総量規制対象外の銀行で住宅ローンを組めたとしても、例えば住宅ローンがあることで、貸金業者からお金を借りられなくなってしまっても困ります。

そのため、住宅ローンは総量規制の除外貸付となるのです。

このように、貸付金額が高額で、総量規制を適用するのは不適当だと判断された場合、「除外貸付」と判断され総量規制の対象外となります。

・不動産購入のための貸付(住宅ローン)

・自動車購入のための自動車担保貸付(自動車ローン)

・高額療養費の貸付

・有価証券を担保とする貸付

・不動産を担保とする貸付

・売却予定不動産の売却代金により返済される貸付

・金融商品取引業者が行う500万円超の貸付

など

「例外貸付」は「除外貸付」と似ていますが少し異なります。

以下のように、必要性や緊急性が高く、「返済能力に問題がない貸付」や「借りる側にとって有利になる貸付」である場合に、「例外」と判断され、年収の3分の1を超えてお金を借りることができるようになります。

・顧客に一方的に有利となる借換え(おまとめローンなど)

・借入残高を段階的に減少させるための借換え

・顧客やその親族などの緊急医療費を支払うための貸付

・社会通念上、緊急に必要と認められる費用を支払うための貸付(要件:10万円以下、3か月以内の返済など)

・配偶者と併せた年収3分の1以下の貸付(要件:配偶者の同意があること)

・個人事業者に対する貸付(要件:事業計画、収支計画、資金計画等により、返済能力を超えないと認められること)

・新たに事業を営む個人事業者に対する貸付(要件:事業計画、収支計画、資金計画等により、返済能力を超えないと認められること)

・預金取り扱い金融機関からの貸付けを受けるまでの「つなぎ資金」に係る貸付(要件:貸し付けが確実に行われることが確認できること、1か月以内の返済)

など

例外貸付の中に、「おまとめローン」や「借り換えローン」が含まれていますね。

プロミスやアコム、アイフルでは借り換え専用のローンを用意しているため、このようなローンであれば総量規制の例外として、年収の3分の1以上の借り入れが可能となる場合があります。

またプロミスの自営者カードローンも、例外貸付である「個人事業者に対する貸付」に該当するため、年収の3分の1を超えてお金を借りることができます。

①プロミス(おまとめローン)

利用対象者:20歳以上65歳以下の安定した収入のある方

限度額:300万円

実質年率:6.3%~17.8%

②プロミス(自営者カードローン)

利用対象者:20歳以上65歳以下の自営者の方

限度額:300万円

実質年率:6.3%~17.8%

③アイフル(おまとめMAX/かりかえMAX)

利用対象者:満20歳以上69歳までの定期的な収入と返済能力のある方

限度額:800万円

実質年率:3.0%~17.5%

④アコム(貸金業法に基づく借換え専用ローン)

利用対象者:20歳以上の安定した収入と返済能力のある方

限度額:300万円

実質年率:7.7%~18.0%(100万円以上の場合、7.7%~15.0%)

しかしSMBCモビットでは借り換えローンやおまとめローン、自営者ローンなどを用意していないため、やはりSMBCモビットでは年収の3分の1を超えた借入ができません。

年金受給者・専業主婦・無職はSMBCモビットを利用できない?

SMBCモビットを提供している三井住友カードは貸金業に基づいた貸付業務を行う貸金業者であるため、総量規制の対象となります。

そのため、除外貸付や例外貸付に該当しない限り、SMBCモビットから年収の3分の1を超えた借入はできません。

また、SMBCモビット以外から借入がある場合は、他社の借入額も含めて、年収の3分の1以内になる金額しかSMBCモビットから借りることはできません。

では、年金受給者、専業主婦、無職の方など、本人に仕事による収入がない場合はSMBCモビットから1円もお金を借りることはできないのでしょうか?

この点について、モビットコールセンターへ電話で確認してみたので、その回答と併せて解説していきます。

SMBCモビットから年金受給者はお金を借りられる?

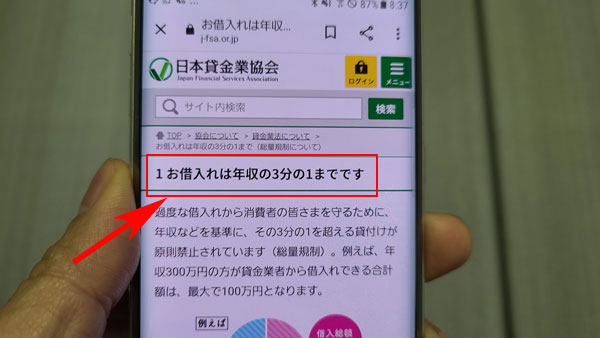

日本貸金業協会ホームページでは、総量規制の基準となる年収として以下のものを挙げています。

・年金

・恩給

・定期的に受領する不動産の賃貸収入(事業として行う場合を除く)

・年間の事業所得(過去の事業所得の状況に照らして安定的と認められるものに限る)

※上記以外の収入(宝くじ、競馬等による一時的な収入)は貸金業法上、年収には含まない

このことから、年金は立派な収入とみなしていいように感じますね。

しかし、モビットコールセンターへ電話をかけ、年金収入のみでの申し込みは可能なのか聞いてみたところ、次のような回答をいただきました。

「申し訳ございません。こちらでは定期的な収入のある方のみお申込みが可能となっておりまして、年金だけではお申込みいただけません。もちろん年金は収入ではあるのですが、年金収入の他にお仕事をしている方を対象としております」

さらに、年金収入の他のお仕事とは内職等でもいいのか聞いてみたところ、SMBCモビットは内職でも問題ないとのことでした。

内職に限らず、アルバイトやその他の収入の少ないお仕事でも、年金の他に安定した収入があればSMBCモビットに申し込めるそうです。

例えば内職で毎月3万円程度の収入があれば、年収にすると36万円になるため、その3分の1である12万円までであれば借りられる可能性もありますね。(限度額は審査により決定するため、必ず年収の3分の1まで借りられるというわけではありません)

SMBCモビットは75歳になったら解約になるの?

SMBCモビットの利用対象年齢は満20歳~74歳までの方となっています。

年金の他にも収入があり、SMBCモビットを利用できたとしても、75歳になったら解約しなければならないのでしょうか?

その点についてモビットコールセンターへ確認してみたところ、「いいえ、75歳になっても解約にはなりません。ただ75歳になると新たな借入はできなくなるため、返済のみとなります」とのことでした。

利用規約(第3条6)にも以下のように記載されていました。

当社はお客様が満75歳に達したとき、あらたな借入を中止します。お客様は、以後、あらたな借入はできません

SMBCモビットから借りることができたとしても74歳までしか借りられないため、「もっと長期間借りたい」という場合は他の借入方法を検討してみましょう。

年金受給者がお金を借りるには?

年金受給者がSMBCモビットでお金を借りるためには、年金とは別に収入を得る必要がありますね。

しかし、その他にも年金受給者の場合、お金を借りる方法がいくつかあります。

年金や住宅などを担保とする高齢者向けの貸付制度もありますし、銀行カードローンも利用できるので、検討してみるといいでしょう。

年金担保貸付事業(独立行政法人福祉医療機構)

※年金担保貸付事業は令和4年3月末で申込受付を終了しました。

「年金担保貸付事業」とは、国民年金、厚生年金保険、労働者災害補償保険の年金を担保としてお金を借りる制度です。

返済は受け取る予定の年金から天引きされる仕組みとなります。

申込から借入まで1か月程度かかってしまうため、急ぎの方には不向きですが、年金収入しかなくて他の借り入れ手段がない場合は検討してみてもいいでしょう。

リバースモーゲージ

様々な金融機関で「リバースモーゲージ」という高齢者向けの融資も行っています。

これは、自宅を担保に融資を受け、債務者が亡くなった時に担保としていた自宅を売却して借入金を返済するという仕組みの融資制度になります。

持ち家がある場合におすすめです。

リバースモーゲージを利用すると、生きている間は返済負担がなく、年金の他にもお金に余裕を持たせることができ、さらに自宅に住み続けることができるため、メリットだらけのような融資制度ではありますが、亡くなった際に家族に家を残すことができないというデメリットがあります。

利用する際は、家族としっかり話し合っておくことが大切です。

年金受給者の申込可能な銀行カードローン

年金のみの収入でも、銀行カードローンであれば利用できる場合があります。

例えば、レイクや、三菱UFJ銀行カードローン(バンクイック)、オリックス銀行カードローンなどでは、ホームページに「収入が年金のみの方も申込可能です」と記載されているため、年金以外の収入がなくても利用できます。

SMBCモビットから専業主婦はお金を借りられる?

専業主婦で、夫の収入をもとに借りることができるのか、モビットコールセンターへ聞いてみたところ「申し訳ございません。ご本人様に収入がない場合はお申込みいただけません」という回答をいただきました。

総量規制の例外貸付である「配偶者貸付(配偶者の同意があれば、配偶者と併せた年収3分の1以下の貸付が可能)」が利用できれば借りられるのでは?と思ったのですが、SMBCモビットでは配偶者貸付を行っていないそうです。

しかし、主婦でも収入さえあれば年収の3分の1までは借りることができます。

SMBCモビットのホームページでも、「アルバイトや派遣社員、パートなどの利用も可」と明記されているため、何かしらの仕事をして自分で収入を得ることができれば、SMBCモビットの利用は可能になるでしょう。(審査しだいなので、収入があれば必ず借りられるというわけではありません)

専業主婦で、どうしてもSMBCモビットを利用したい場合は、まずは定期的な収入が得られる仕事を探してみましょう。

また、夫に内緒の借入ではないのであれば、夫に相談し、夫名義で借入するというのもいいでしょう。

働いている夫が申し込むのであれば、SMBCモビットを利用することは十分可能です。

専業主婦がお金を借りるには?

専業主婦の場合、SMBCモビットからの借り入れは無理でも、配偶者貸付を行っている消費者金融か、貸金業法ではない法律に基づいて業務を行う貸金業者からであれば、お金を借りることができます。

SMBCモビット以外でもいいからお金を借りたいという場合は、以下のような金融機関を検討してみてもいいでしょう。

配偶者貸付を行っている消費者金融

配偶者貸付制度を導入している消費者金融からであれば、専業主婦でもお金を借りることができます。

SMBCモビットを含め、プロミスやアイフルなどの大手消費者金融では配偶者貸付を行っていないのですが、中小の消費者金融では配偶者貸付を行っている会社があります。

専業主婦の申込可能な銀行カードローン

銀行も貸付業務を行っていますが、貸金業法ではなく銀行法に基づいて業務を行っているため、総量規制の対象外となります。

そのため本人に収入のない専業主婦でも、銀行からであれば借りられる場合があります。(銀行によっては借りられない場合もあるので、専業主婦でも可能かどうか申込条件を確認してみましょう)

銀行カードローンは消費者金融よりも上限金利が低く設定されているため、利息の面から考えても安心ですね。

ただし、総量規制の対象外だから高額融資が期待できるというわけではありません。

銀行も過剰な貸付をしないよう制限しているため、返済能力の範囲外と考えられる金額を借りることはできないでしょう。

SMBCモビットから無職の方はお金を借りられる?

無職で、本人に収入源となるものが何もない場合は、SMBCモビットからお金を借りることができません。

SMBCモビットに限らず、無職の場合は他の消費者金融や銀行などからもお金を借りるのは難しいでしょう。

まずは何かしらの仕事を見つけ、収入を得ることが大切です。

絶対にしてはいけないのは、嘘の勤務先を記入したり、アリバイ会社(その会社に勤務しているように装う書類を発行する会社)を利用することです。

SMBCモビットではアリバイ会社についてしっかり把握できていますし、勤務先への在籍確認も行うため、このような虚偽の申告はたいていバレてしまいます。

バレてしまうと、「信用できない人」と判断され、今後SMBCモビットを利用することはできなくなってしまうので、虚偽の申告は絶対にやめましょう。

無職の方がお金を借りるには?

収入は少なくても、正社員ではなくても、安定的な収入さえあればSMBCモビットだけではなく、様々な金融機関からお金を借りられる可能性が高まります。

その為、まずはアルバイトでもいいので何か仕事を見つけることが大切なのですが、仕事を始める前にどうしてもまとまったお金が必要だ、働くための準備金が必要だ、などという場合は以下のような貸付制度を利用してみてもいいでしょう。

生活福祉資金貸付制度・生活困窮者自立支援制度

生活福祉資金貸付制度とは、市区町村社会福祉協議会が窓口となって実施している貸付制度で、低所得世帯・障害者世帯・65歳以上の高齢者世帯の生活を支え、自立を促すことを目的としています。

就職に必要な知識や技術の習得、就学などにかかる費用も借りることができるため、働きたいけれど働くための準備金が足りなくて身動き取れないなどという場合は、社会福祉協議会の窓口に相談してみるといいでしょう。

また、平成27年に施行された「生活困窮者自立支援制度」でも、生活に困窮した場合の相談支援や就労支援を行ってくれます。

生活基盤を整えるために一時的に費用が必要だという場合は、SMBCモビットなど消費者金融のカードローンからお金を借りるのではなく、まずはこのような支援制度を利用するといいでしょう。

生命保険契約者貸付制度

もし解約返戻金のある生命保険の契約をしている場合は、その解約返戻金を担保としてお金を借りることができる「生命保険契約者貸付制度」を利用する方法もあります。

この方法であれば、生命保険を解約せずに一時的にお金を借りることができますし、比較的低金利で長期的な借り入れができます。

ただし、生命保険契約者貸付制度の多くは福利(元金に利子が組み込まれ、利子にも利子がついていくこと)となっているため、高額を長期間借りることで利息が膨れ上がっていく危険性がありますし、受け取る予定の保険金やお祝い金なども返済に充てられることもあるため、注意が必要です。

クレジットカードのキャッシング枠を利用

働いている間に作っておいたクレジットカードがある場合は、そのクレジットカードのキャッシング枠を利用してお金を借りることもできるでしょう。

ただしキャッシングすると、その後必ず利息を含めた金額の返済が必要になるため、無職で収入がない状態でキャッシングするのは危険です。

無職だけれど別の収入がある、短期のアルバイトをする予定だ、一時的にお金が入るあてがあるなど、返済の目途が立っている場合のみ利用するようにしましょう。

※その他、年金受給者・専業主婦・無職の方がお金を借りる方法は「お金借りる!おすすめ方法一覧 今すぐ即日でお金が必要な方へ」をご覧ください。

| 大手 | 1位  |

2位  |

3位  |

4位  |

5位  |

| 実質年率 | 4.5%~17.8% ※大手で1番低金利 |

3.0%~18.0% | 3.0%~18.0% | 3.0%~18.0% | 4.5%~18.0% |

| 審査時間 | 最短3分※1 業界TOPレベル |

最短18分※1 | 最短20分※1 | 最短30分※1 | Webで最短15秒※1 |

| 融資時間 | 最短3分※1 業界TOPレベル |

最短18分※1 | 最短20分※1 | 最短60分※1 | Webで最短25分※1 |

| 無利息期間 | 最長30日間※3 | 最長30日間※3 | 最長30日間※3 | なし | 最長180日間※3 |

| 職場への電話連絡 | ”原則”ナシ | 原則ナシ 電話を避けたい方 はココ |

”原則”ナシ※2 | ”原則”ナシ | ”原則”ナシ |

| 郵便物なしに設定 | 〇 | 〇 | 〇 | 〇 | 〇 |

| WEB完結 | 〇 | 〇 | 〇 | 〇 | 〇 |

| カードレス取引 | 〇 | 〇 | 〇 | 〇 | 〇 |

| コンビニATMの利用 | 〇 | 〇 | 〇 | 〇 | 〇 |

| 詳細 |

※1.申込の曜日、時間帯によって希望に添えない場合あり(翌日以降の取り扱いになる場合があり)

※2.原則、在籍確認なし ※原則、電話での確認はせず書面や申告内容での確認を実施

※3.各社無利息期間は、はじめての方が対象です。