アイフルおまとめローン【おまとめMAX・かりかえMAX】デメリットや申込流れ

アイフルには、通常のカードローンとは違う「おまとめMAX」「かりかえMAX」というおまとめローンがあります。

おまとめローンは複数からの借入をアイフルからまとめて借り直すことで、完済を目指しやすくなるローン商品です。

ここでは、アイフルの2種類のおまとめローン「おまとめMAX」「かりかえMAX」の金利や限度額、メリット・デメリット、返済シミュレーション、申し込みから他社返済までの流れなどを解説しています。

借り換えのご参考になると思いますので、ご覧になってみてください。

アイフルの2種類のおまとめローン

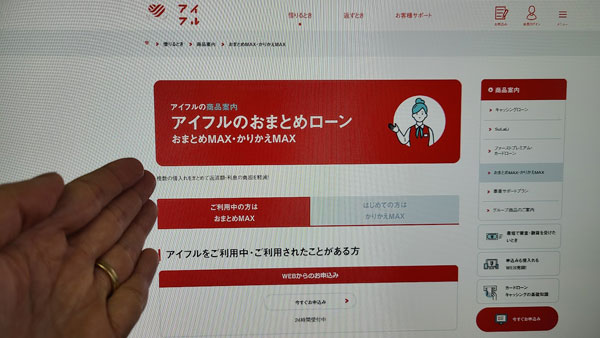

アイフルのおまとめローンは、「おまとめMAX」と「かりかえMAX」の2種類あります。

▼おまとめMAX・かりかえMAXの商品概要

| 商品名 | おまとめMAX | かりかえMAX |

| 貸付利率(実質年率) | 3.0%~17.5% | 3.0%~17.5% |

| 遅延損害金(実質年率) | 20.0% | 20.0% |

| 貸付限度額 | 1万円~800万円 | 1万円~800万円 |

| 返済方式 | 元利定額返済方式 | 元利定額返済方式 |

| 返済期間および返済回数 | 最長10年(120回) | 最長10年(120回) |

| 貸付対象者 | 満20歳以上の定期的な収入と返済能力を有する方で当社基準を満たす方 | ・アイフルと初めて契約をする方 ・満20歳以上の定期的な収入と返済能力を有する方で当社基準を満たす方 |

| 担保・連帯保証人 | 不要 | 不要 |

| 公式サイト | こちら | |

「おまとめMAX」と「かりかえMAX」の違いはたったひとつだけです。

おまとめMAX:アイフルを利用している人・過去に利用したことがある人が対象

かりかえMAX:アイフルを初めて利用する人が対象

「おまとめMAX」は、アイフル利用者、または以前アイフルを利用していたことがある人を対象にしていて、「かりかえMAX」はアイフルと契約をしたことがない人向けのおまとめローンになっています。

年齢制限などの申し込み条件は、どちらのおまとめローンも同じで、違いはこの1点のみとなります。

アイフルの「おまとめMAX」と「かりかえMAX」の上限金利は「17.5%」となっており、アイフルのキャッシングローンの金利に比べて低金利になっています。

アイフル「おまとめMAX」「かりかえMAX」の特徴

アイフル「おまとめMAX」「かりかえMAX」は、アイフルの通常のカードローンとは異なり、おまとめローン専用の商品となります。

申し込みをする前に知っておきたい「おまとめMAX」「かりかえMAX」の特徴をまとめます。

「おまとめMAX」「かりかえMAX」の対象になるのはどんな借り入れ?

「おまとめMAX」「かりかえMAX」でおまとめができるのは、消費者金融などの貸金業者、銀行の借入債務、クレジットカードのショッピング債務(リボ払い)などになります。

アイフルでは、銀行カードローンなどの銀行が取り扱っている消費性ローンと、クレジットカードのショッピングリボもおまとめローンの対象にしています。

実はこれもとても大きな特徴です。

例えば、アコムのおまとめローンやプロミスのおまとめローンは貸金業者からの借り入れのみをおまとめの対象にしていて、銀行カードローン利用分を含むことはできません。

一本化したくても対象外となっているのでできないんです。

アイフル「おまとめMAX」「かりかえMAX」は、銀行カードローンやショッピングリボもおまとめしたいという方に合っているおまとめローンとなっています。

・消費者金融からの借入

・銀行カードローンなどの銀行の無担保ローン

・クレジットカードショッピング枠利用分(リボ払い含む)

・クレジットカードキャッシング枠利用分

など

アイフル「おまとめMAX」「かりかえMAX」は返済専用の借り入れ

アイフルの「おまとめMAX」「かりかえMAX」は、他社の借り入れを返済するための返済専用の借り入れになります。

そのため、現金を借りることはできず、借りた金額は融資を受けている金融機関にアイフルが利用者名義で直接返済を行います。

繰り返し借り入れができるカードローンではないので、他社への返済が終了したあとはアイフルに返済をしていくのみとなります。

アイフル「おまとめMAX」「かりかえMAX」は総量規制対象外(例外貸付け)

総量規制は、個人が貸金業者から借りられる金額を年収の3分の1以下とする貸金業法による規制です。

アイフル「おまとめMAX」「かりかえMAX」は、この総量規制の対象外(例外貸付け)となります。

そのため、すでに総量規制ギリギリまで借り入れがある人でも「おまとめMAX」「かりかえMAX」で借り換えをすることができるんです。

例えば、年収が300万円で100万円の借り入れがある人は総量規制いっぱいまでお金を借りていることになるので、カードローンでお金を借りることはできません。

「おまとめMAX」「かりかえMAX」なら総量規制の対象外なので100万円を借り直して他社借入を完済することができるのです。

ただし、「おまとめMAX」「かりかえMAX」で借り換えができても借金がなくなるわけではなく、今後も返済は継続することになります。

すでに借金の返済が生活を圧迫しているようであれば、「おまとめMAX」「かりかえMAX」よりも債務整理を検討した方が良い場合もあります。

アイフルおまとめローンの審査は甘い?厳しい?

アイフルのおまとめローン「おまとめMAX」「かりかえMAX」の審査は決して甘くはありません。

おまとめローンは、通常のカードローンに比べて高額な融資になる可能性が高いので、より返済能力を慎重に審査されることになります。

アイフル「おまとめMAX」「かりかえMAX」の審査では、あなたの勤め先や勤続年数、年収、借金の総額、過去の履歴(信用情報機関の情報)などを総合的に判断します。

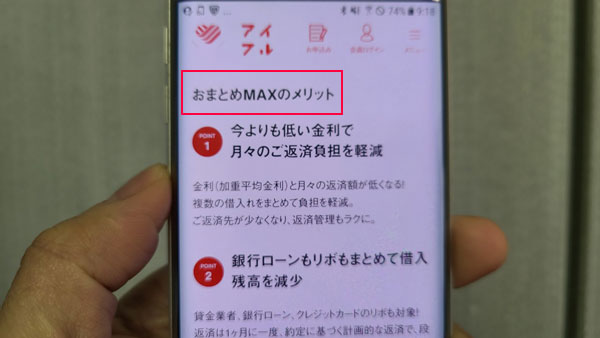

アイフル「おまとめMAX」「かりかえMAX」のメリット

アイフル「おまとめMAX」「かりかえMAX」で借金を一本化するメリットを確認しておきましょう。

アイフル「おまとめMAX」「かりかえMAX」なら年収の3分の1超の金額を借りられる

前の項目でも解説しましたが、アイフル「おまとめMAX」「かりかえMAX」は、総量規制の対象外(例外貸付け)となります。

すでに年収の3分の1程度の借り入れがある人でも、アイフル「おまとめMAX」「かりかえMAX」なら借り入れができる可能性があります。

この点は「おまとめMAX」「かりかえMAX」のとても大きなメリットになります。

おまとめローンなら元金を着実に減らすことができる

他社の借り入れを返済するために、おまとめローンではなく別のカードローンで借り入れをすることを検討している人もいるかもしれません。

しかしこの方法は新たに借り入れができる状態になるので、かえって借金が増えてしまう原因になります。

アイフル「おまとめMAX」「かりかえMAX」は、借りたお金を現金として使うことができないので、お金に誘惑されることがありません。

1日でも早く借金を返済してしまいたい人にも「おまとめMAX」「かりかえMAX」は向いています。

借り換えることにより一方的に有利になるのがおまとめローン

総量規制は「顧客に一方的有利となる借換え」を「例外」としています。

年収の3分の1を超える金額でも、それが「顧客に一方的有利となる借換え」になれば融資をしても良いことを「例外」として認めているのです。

おまとめローンもこの例外に当てはまっていることから総量規制の対象外(例外貸付け)となっています。

このことから、おまとめローンは以下に該当していなければいけません。

(1)借換えの対象となる債務は、貸金業者からの借入債務全般。銀行からの借入債務や、親族・知人などからの借入債務は対象になりません。

(2)「借換え後」の金利が、借換え前の金利を上回らない。

(3)返済方法は、約定に基づく返済により段階的に残高を減らしていくことを要件とする。

(4)1か月の負担額について、借換え後の負担額が、借換え前の負担額を上回らない。

(5)担保・保証に係る要件について、借換え後の条件が、借換え前の条件より厳しくならない。

※アイフルでは銀行カードローンなども「おまとめMAX」「かりかえMAX」の対象にしていますが、これは貸金業法施行規則第10条の23第1項第1号に基づいて行われています。

「おまとめMAX」「かりかえMAX」は、法律によって「顧客に一方的有利となる借換え」となることが義務付けられている融資なので、今よりも貸付条件が悪くなることは絶対にありません。

金利が下がる、毎月の返済負担が軽くなるなど、完済を目指しやすい借り換えとなるはずです。

毎月の返済が1回になるので返済負担が減る

例えば現在3社から借り入れがある場合、返済日は毎月3回あることになります。

返済額も返済日も異なる借り入れを3社分も管理するのは大変で、返済日をうっかり忘れてしまって延滞したという経験をしたことがある人もいると思います。

「おまとめMAX」「かりかえMAX」で借り換えをしたら、今後の返済はアイフルのみとなるので3社から借りている人なら返済負担は3分の1に減ります。

また、「おまとめMAX」「かりかえMAX」の返済方法は口座振替になります。

毎月決まった日に口座から自動的に引き落とされるので、毎月ATMで返済する必要がありません。

アイフルの「おまとめMAX」「かりかえMAX」で1本化することによって、借金の返済に追われているという精神的苦痛が激減することから、仕事や生活再建に勤しみやすくなるでしょう。

アイフル「おまとめMAX」「かりかえMAX」のデメリット

メリットばかりのように思える「おまとめMAX」「かりかえMAX」ですが、デメリットもあるのでしょうか?

借金を1本化するだけなので元金が減ることはない

おまとめローンは債務整理ではないので、元金を減らすことはできません。

アイフル「おまとめMAX」「かりかえMAX」の上限金利は17.5%となっていて、これは大手消費者金融が採用している上限金利の18.0%よりも0.5%低い金額になっています。

元金が減らなくても金利が低くなれば利息を減らすことができるので、返済総額を減らせるのです。

ここで注意したいのが銀行カードローンの借り入れもおまとめをするケースです。

銀行カードローンはそもそも消費者金融よりも金利が低く、14.0%台で融資を受けられることもあります。

この場合、アイフルの17.5%で借り直すとかえって金利が高くなってしまいます。

毎月の返済額を減らしすぎると返済総額が変わらない

アイフル「おまとめMAX」「かりかえMAX」で契約をする場合、これまでの他社との契約内容と関係なく返済期限を設けることができます。

ここで毎月の返済負担をおさえるために返済期限を長くしすぎてしまうと、「おまとめMAX」「かりかえMAX」で借り直す前よりも利息が多くなることがあるんです。

おまとめローンで完済したのに他社借入を行ってしまうリスク

例えばA社から30万円、B社から50万円、C社から20万円の合計100万円の借り入れがあって、「おまとめMAX」「かりかえMAX」で完済したとします。

完済済みということは、借入枠が全額復活するということになるので、A社から30万円、B社から50万円、C社から20万円を改めて借りることができる状態になります。

つい誘惑に負けてお金を借りてしまったら、今まで以上に借金が増えてしまうことになります。

こういったことにならないように、完済したら速やかに既存のカードローン契約を解約することも検討した方が良いでしょう。

銀行のおまとめローンより高金利

アイフルのおまとめローン「おまとめMAX」「かりかえMAX」の金利(実質年率)は、「3.0%~17.5%」です。この金利は消費者金融としては普通なのですが、銀行のおまとめローンやカードローンに比べると高金利になってしまいます。

例えば、東京スター銀行のおまとめローンの金利は「年率9.8%・12.5%・14.6%」、西日本シティ銀行のおまとめローンは「年4.5%~年15.0%」、きらぼし銀行のおまとめローンは「年3.4%~年14.8%」になっています。

ほとんどの銀行のおまとめローンは金利が15%以下になっています。

アイフルなど消費者金融に比べて銀行は審査が厳しめですが、銀行の審査に通過できそうな属性の方は、銀行のおまとめローンをおすすめします。

アイフルから新規借入ができなくなる

「おまとめMAX」を利用する条件は「アイフルを利用している人・過去に利用したことがある人が対象」となっております。

現在、アイフルの通常のカードローン「キャッシングローン」から借り入れがある方は、その分も「おまとめMAX」の借り換え対象になるのです。

そうなると、契約していたアイフルの「キャッシングローン」で、追加の借り入れができなくなります。

おそらくおまとめローンを検討する方は、早く借金生活を終わりにしたい方がほとんどなので、アイフルの「キャッシングローン」を新たに利用するつまりはないかもしれませんが、このことはデメリットとして覚えておきましょう。

アイフル「おまとめMAX」「かりかえMAX」の返済シミュレーション

3社から借りているケースでアイフル「おまとめMAX」「かりかえMAX」の返済シミュレーションを行ってみましょう。

以下は、それぞれの借入金を、最底返済額のみで完済する場合の返済例です。

▼アコム、レイク、プロミス

| 借入先 | アコム | レイク | プロミス |

| 金利 | 18.0% | 18.0% | 17.8% |

| 借入額 | 30万円 | 50万円 | 20万円 |

| 返済回数・期間 | 47回・3年11ヶ月 | 52回・4年4ヶ月 | 32回・2年8ヶ月 |

| 毎月の返済額 | 9,000円 | 14,000円 | 8,000円 |

| 返済総額 | 418,982円 | 716,429円 | 251,743円 |

| うち利息 | 118,982円 | 216,429円 | 51,743円 |

・返済総額:1,387,154円

・支払う利息の合計:387,154円

アイフルの「おまとめMAX」「かりかえMAX」で100万円を借り直す場合、金利は必ず15.0%よりも低くなります。

これは利息制限法による上限金利が関係しています。

元本の金額(限度額)が10万円未満のときの上限金利:年20.0%まで

元本の金額(限度額)が10万円以上から100万円未満のとき上限金利:年18.0%まで

元本の金額(限度額)が100万円以上のときの上限金利:年15.0%まで

借入額(元金)が100万円を超える場合は、金利は15.0%を超えないように設定しなければならないのです。

次に、アイフル「おまとめMAX」「かりかえMAX」で借り直して、4年で完済する例を確認しておきましょう。

▼アイフル「おまとめMAX」「かりかえMAX」で毎月31,000円を返済する例

| 金利 | 15.0% |

| 借入額 | 100万円 |

| 返済回数・期間 | 48回・4年 |

| 毎月の返済額 | 28,000円 |

| 返済総額 | 1,332,375円 |

| うち利息 | 332,375円 |

4年で完済しようとすると毎月の返済額は今までよりも約3,000円減るので、毎月の返済負担を減らすという意味はあります。

ただ、返済額は約55,000円しか減らすことができません。

▼アイフル「おまとめMAX」「かりかえMAX」で毎月31,000円を返済する例

| 金利 | 15.0% |

| 借入額 | 100万円 |

| 返済回数・期間 | 42回・3年6ヶ月 |

| 毎月の返済額 | 31,000円 |

| 返済総額 | 1,287,686円 |

| うち利息 | 287,686円 |

アイフルに毎月31,000円の返済をした場合は、借り換え前よりも利息を約10万円減らすことができます。

ただこの場合、毎月の返済負担は今までと変わらないので、そもそも現状の返済が厳しいという場合は借り換えをしても生活が圧迫されてしまうかもしれません。

毎月の返済額を減らしたくておまとめローンを検討する人もいると思いますが、必ず返済総額も視野に入れて返済計画を立てるようにしましょう。

また、できれば「おまとめMAX」「かりかえMAX」で借り換えをした後も、今までと同じくらいの金額を返済した方が早期完済を目指すことができることはぜひ覚えておきましょう。

自分で判断するのは難しいと思いますが、「おまとめMAX」「かりかえMAX」を契約する前に、アイフル担当者に返済計画を相談することも可能です。

アイフル「おまとめMAX」「かりかえMAX」の申し込み方法・他社返済までの流れ

アイフルの「おまとめMAX」「かりかえMAX」の申し込みはインターネットからできますが、申し込みの流れを見る前にまずは利用条件を確認しておきましょう。

アイフル「おまとめMAX」「かりかえMAX」の利用条件を確認

・満20歳以上で安定した収入があること

・おまとめ希望額が800万円以内であること

・アイフルと契約をしたことがない人(おまとめMAXの場合)

・アイフルと契約をしている、または契約していたことがある人(かりかえMAXの場合)

他社借入がいくらあったら「おまとめMAX」「かりかえMAX」に申し込みができるのか気になるかと思いますが、具体的な金額は決まっていません。

すでに総量規制いっぱいまで借入があっても申し込みができますし、審査に通る自信がないという場合でも定期的な収入がある20歳以上の人なら申し込み可能となっています。

手順1:アイフルのおまとめローンに申し込み

アイフル「おまとめMAX」「かりかえMAX」の申し込みは、インターネットから行います。

電話でも「おまとめMAX」「かりかえMAX」に申し込めるのですが、審査の内容は変わりませんし、インターネットなら申し込み、契約、借入、返済のすべてがインターネットと電話でできるので、どこにも行かずに非対面で手続きができます。(利用条件によっては無人契約機に来店することもあります)

また、WEB契約なら郵便物が送られてくることもありませんので、家族に内緒で借り換えをしたいという人にも最適な申し込み方法です。

インターネットからの申し込みは、アイフル公式サイトの「おまとめMAX」「かりかえMAX」専用申し込みフォームから行います。

入力項目はこちらです。

・漢字氏名

・カナ氏名

・生年月日

・性別

・国籍

・運転免許証の有無

・運転免許証番号

・メールアドレス

・住所

・携帯/固定自宅電話番号

・会社名

・会社名(カナ)

・会社住所

・会社電話番号

・年収

・他社借入状況(おまとめ希望ではない借り入れもすべて記入します)

借入先名称

借入残高

契約利率

各回返済金額

借換希望の有無

・申込結果連絡方法

携帯へ連絡

自宅へ連絡

勤務先へ連絡

・その他要望質問

手順2:審査・必要書類の提出

アイフルに申し込みが完了したら、審査が行われます。

「おまとめMAX」「かりかえMAX」は高額融資になるケースもあるので、審査担当者から電話がかかってきて債務内容と希望額の確認が行われることがあります。

審査が進んで、メールまたは電話で審査結果のお知らせがあります。

手順3:他社返済の相談

「おまとめMAX」「かりかえMAX」の審査が可決となったら、借り入れ額や金利などの貸付条件のお知らせがあり、既存の債権者にどうやって返済をしていくのかを相談しながら決定していくことになります。

なお、この時点ではまだ契約は行なっていません。

手順4:「おまとめMAX」「かりかえMAX」の本審査・契約手続き

「おまとめMAX」「かりかえMAX」の本審査が行われます。審査と言っても、この時点では融資が可能であることは決定しているので、本人確認書類、収入証明書、他社借入がわかる書類と、申し込み内容を照らし合わせる確認作業になります。

「おまとめMAX」「かりかえMAX」の貸付条件をしっかりと確認して、契約に進んでください。

手順5:アイフルから他社への返済

「おまとめMAX」「かりかえMAX」は返済専用の借入になるので、現金を受け取ったりATMで借入金を引き出すことはできません。

他社への返済はアイフルが行うことになるので、利用者はアイフルに振込先情報を伝えることになります。

振込先名義人、金融機関、口座番号、返済総額など、必要な情報を確認してアイフルに連絡します。

手順6:アイフルへの返済スタート

他社への返済が完了したら、今後はアイフルに返済していくことになりますが、返済方法は口座振替になります。

ローンカードを発行することもできるので、余裕があるときはATMから追加返済を行うとより早く完済を目指すことができます。

アイフル「おまとめMAX」「かりかえMAX」の必要書類

必要書類は、「本人確認書類」「収入証明書」「その他の書類」があります。

本人確認書類

「おまとめMAX」「かりかえMAX」の本人確認書類は、必ず2点必要になります。

▼「おまとめMAX」「かりかえMAX」の本人確認書類

| Aグループ | ・運転免許証 ・パスポート(所持人記入欄があるもの) ・住民基本台帳カード ・特別永住者証明書 ・在留カード ・公的証明書類(氏名・住所・生年月日あり) ・個人番号カード(表のみ) |

| Bグループ | ・健康保険証 ・年金手帳 ・母子健康手帳 |

| Cグループ | ・戸籍謄本(抄本) ・住民票 ・住民票記載事項証明書 など |

| 補完書類 | ▼公共料金領収書 ・電気 ・ガス ・水道 ・固定電話 ・NHK ▼官公庁発行書類で氏名、住居、生年月日の記載がある書類 ・住民票 ・納税証明書 ・印鑑登録証明書 など (発行日より6か月以内のもの) |

パターン1:本人確認書類から2点

Aグループ・Bグループ・Cグループから、現住所が記載されているものをいずれか2点を用意します。

例)

・運転免許証+健康保険証

・個人番号カード+住民票

など

パターン2:本人確認書類と補完書類で2点

Aグループ・Bグループ・Cグループからいずれか1点と、「補完書類」から1点の合計2点の提出でも大丈夫です。

例)運転免許証+電気料金の支払い明細書

パターン3:本人確認書類に顔写真がついていない場合

顔写真がついた本人確認書類をお持ちでない場合は、

・Bグループから2点

・Bグループから1点+Cグループから1点

・Cグループから1点+補完書類から1点

・Cグループから1点+アイフルからの簡易書留郵便を受け取る

のいずれかの書類を提出することになります。

パターン4:本人確認書類に現住所が記載されていない場合

引っ越したばかりで運転免許証の住所が旧住所になっているなど、本人確認書類に現住所が記載されていないこともあります。

この場合は、旧住所が記載されている本人確認書類2点に加えて、補完書類を1点提出します。

例)旧住所記載の運転免許証+健康保険証+住民票など

アイフルの通常のカードローンの本人確認書類は1点のみでOKなので、より慎重に本人確認が行われるものと思っておきましょう。

収入証明書

収入証明書の提出も必須となっていますので、以下から、いずれか1点のコピーを用意しておきましょう。

| 源泉徴収票 | 「公的年金等の源泉徴収票」および「退職所得の源泉徴収票」は不可となります。 |

| 給与明細書 | 直近2ヶ月分 ※地方税(住民税)の記載があれば直近1ヶ月分で可となる場合もあります。 ※賞与明細書(1年以内のもの)もあれば提出しましょう。 |

| 住民税決定通知書、納税通知書 | 毎年6月頃に勤務先を通じて発行される市区町村発行の「特別徴収税額の決定・変更通知書」など。 |

| 確定申告書 | 税務署受付印または税理士印があるもの。もしくは電子申告の受付日時、受付番号の記載があるもの。 |

| 青色申告決算書 | 税務署受付印または税理士印があるもの。もしくは電子申告の受付日時、受付番号の記載があるもの。 |

| 収支内訳書 | 税務署受付印または税理士印があるもの。もしくは電子申告の受付日時、受付番号の記載があるもの。 |

| 支払調書 | 報酬、料金、契約金及び賞金の支払調書。 |

| 所得証明書 | 市区町村役場で発行できます。 |

| 年金証書、年金通知書 | 年金以外に主となる定期的な収入がある方。 ※収入が年金のみの方は申し込み不可となっています。 |

その他の書類

「その他の書類」は、他社の借り入れ条件などを確認できる書類になります。

契約書をお持ちでない場合は、どのような書類があれば良いのかアイフルに確認してみることをおすすめします。

アイフル「おまとめMAX」「かりかえMAX」がおすすめな人とは?(まとめ)

アイフル「おまとめMAX」「かりかえMAX」がおすすめできるのは、「本気で借金を返済して、生活を再建したい人」です。

そんなの当たり前でしょ!と思われるかもしれませんが、「おまとめMAX」「かりかえMAX」で借り換えに成功しても、毎月の返済額を減らしてしまうと返済期間が非常に長くなり、借り換え前よりも利息が増えてしまうことがあります。

そのため、「おまとめMAX」「かりかえMAX」で完済するためには、毎月の返済額は減らさずに返していくべきなのです。

本気で完済するためにこの覚悟ができる人に向いているということになります。

毎月の返済負担を減らすために「おまとめMAX」「かりかえMAX」を検討している人もいるかと思いますが、これでは返済総額が増えてしまうこともあります。

返済額を減らしすぎたことで、借り換え前よりも返済総額が増えてしまうことも実際にあります。

毎月の負担は軽減できるけど、全体の負担が増えることもあるというトレードオフを覚悟して利用しなければいけません。

「返済総額も減らしたいけど、毎月の返済額も減らさないととても返済できない・・・」という状況であれば、おまとめローンよりも債務整理を検討すべき時期に来ているのかもしれません。

自分の将来のために、しっかり考えてみましょう。

| 大手 | 1位  |

2位  |

3位  |

4位  |

5位  |

| 実質年率 | 4.5%~17.8% ※大手で1番低金利 |

3.0%~18.0% | 3.0%~18.0% | 3.0%~18.0% | 4.5%~18.0% |

| 審査時間 | 最短3分※1 業界TOPレベル |

最短18分※1 | 最短20分※1 | 最短30分※1 | Webで最短15秒※1 |

| 融資時間 | 最短3分※1 業界TOPレベル |

最短18分※1 | 最短20分※1 | 最短60分※1 | Webで最短25分※1 |

| 無利息期間 | 最長30日間※3 | 最長30日間※3 | 最長30日間※3 | なし | 最長180日間※3 |

| 職場への電話連絡 | ”原則”ナシ | 原則ナシ 電話を避けたい方 はココ |

”原則”ナシ※2 | ”原則”ナシ | ”原則”ナシ |

| 郵便物なしに設定 | 〇 | 〇 | 〇 | 〇 | 〇 |

| WEB完結 | 〇 | 〇 | 〇 | 〇 | 〇 |

| カードレス取引 | 〇 | 〇 | 〇 | 〇 | 〇 |

| コンビニATMの利用 | 〇 | 〇 | 〇 | 〇 | 〇 |

| 詳細 |

※1.申込の曜日、時間帯によって希望に添えない場合あり(翌日以降の取り扱いになる場合があり)

※2.原則、在籍確認なし ※原則、電話での確認はせず書面や申告内容での確認を実施

※3.各社無利息期間は、はじめての方が対象です。