トーエイの学生ローン【口コミ】メリット・デメリット

トーエイの学生ローンの金利や限度額、審査、借入・返済方法、申込方法などを詳しくご紹介していきます。

大学生、短大生、専門学校生が安心して利用できるローンをお探しの方のために、できるだけわかりやすく解説しますので、ぜひ参考にしてください。

学生ローン「トーエイ」ってどんな貸金業者?

トーエイは学生の街・高田馬場の一角で学生専門のローンを扱う貸金業者として営業しています。

高田馬場周辺には古くから学生ローンのお店が点在していますが、トーエイも営業開始から50年近くの歴史を持つ、指折りの老舗です。

【トーエイ 会社概要】

| 社名 | 東栄開発株式会社(トーエイ) |

| 所在地 | 東京都新宿区高田馬場2-14-10 上田ビル202号 |

| 代表電話番号 | 03-3200-3371 |

| 設立 | 昭和48年(1973年)9月20日 |

| 登録番号 | 東京都知事(14)第02025号 |

| 日本貸金業協会 | 第001609号 |

| 営業時間 | 平日 9:30~17:15 ※土・日・祝日は休業 |

| 指定情報機関 | 株式会社日本信用情報機構(JICC) |

トーエイへのアクセス

トーエイの店舗は、高田馬場駅を早稲田口から出て東へ徒歩1分、早稲田通り沿いにあります。アイフルやレイクが入っているビルの隣、茶色いビル(上田ビル)の2階がトーエイです。

ビルには「学ロン」と書かれた黄色い看板があり、2階の窓にも「学生ローン」の文字が見えますが、肝心の屋号が書かれていないので、初めて行く方はちょっと不安になるかもしれません。

高田馬場駅から歩くと同じく学生ローンのカレッヂを通り過ぎてトーエイに行く格好になりますが、カレッヂがパッと目立つ看板を出しているのに比べると少し地味な印象がありますので、見落とさないようにしてください。

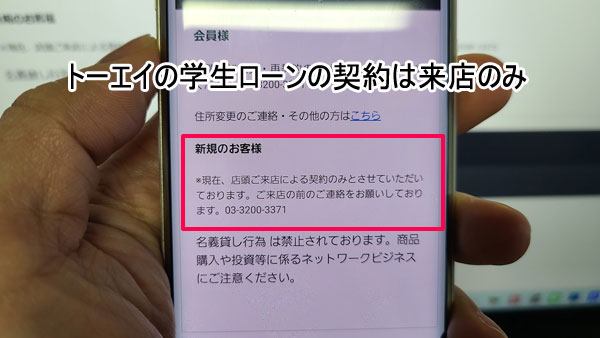

トーエイの学生ローン新規申し込みは店舗での契約のみ

現在トーエイの学生ローンの新規契約は、店頭での申し込みしか受け付けていません。

過去に契約していたことのある方が再契約の申し込みをする場合、もしくは現在契約中の方が増額・追加融資を申し込む場合はインターネット(スマートフォン・パソコン)でも可能なのですが、トーエイが初めてという方は、店舗での対面契約が必須となっています。

申し込みエリアが限定されているわけではありませんので、申し込むこと自体は日本全国から可能なのですが、遠方にお住まいの方がわざわざ交通費をかけてトーエイの店舗に行くのは大変でしょうし、東京またはその周辺にお住まいの方でない限りあえてトーエイで借りる理由がないと言えそうです。

トーエイって怪しい?ヤミ金ではない?

トーエイの公式サイトを見るとかなり古めかしい作りになっているうえ、内容が薄く、さらに(現在の公式サイト上には)「学生ローン」の文字がどこにもありません。

若い方をターゲットにしたお店としては今どきかなり珍しい印象で、「ここに申し込んでも大丈夫なのかな?」と不安を感じる方も少なくないのではないでしょうか。

先ほどもご紹介したように、トーエイはインターネット(スマートフォンやパソコン)を介した営業スタイルをほとんど採っていないため、このような形になっているようですが、ヤミ金(闇金融)などの怪しい業者ではなく、正規の貸金業者、学生ローンの専門店であることは間違いありません。

このように、公式サイトの見た目だけでは判断できないとするなら、正規の業者かヤミ金かをどうやって見分けたら良いのでしょうか。

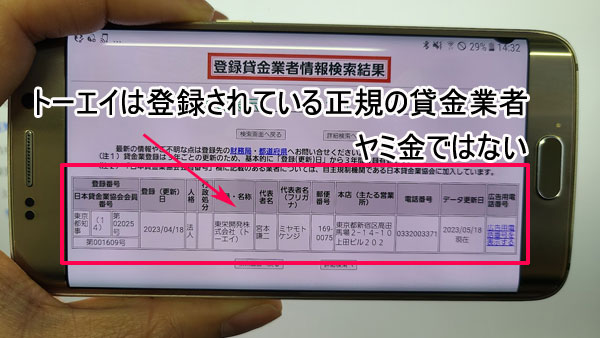

トーエイがヤミ金ではなく、間違いなく正規の貸金業者であると確認できる方法をご紹介していきましょう。

トーエイの登録番号

学生ローン専門店や消費者金融などといった「貸金業」を営むためには、国や都道府県に届け出を出し、一定の要件を満たしていると認められたうえで登録を受けなければなりません。

そして国や都道府県の登録を受けた業者には、正式な貸金業者であることを証明する登録番号が与えられます。上の会社概要にある「東京都知事(14)第02025号」が、トーエイが正規の業者であることを示す登録番号になります。

正規の業者であれば、サイトや広告物などに必ず「○○知事(△△)第xxxxx号」といったスタイルの登録番号が掲載されているはずですので、ぜひチェックしてみてください。

ただ、悪質な業者の中には登録を受けていないのにも関わらず、嘘の登録番号を掲載して、あたかも正規の業者であるかのように見せかけているようなところもあるようです。

正規の業者なら金融庁のデータベースで確認できますので、知らないところを利用しようとする際には必ず下記のページで情報を検索してみるようにしましょう。

金融庁:登録貸金業者情報検索入力ページ

筆者も上記のサイトで確認しましたが、枠に「トーエイ」「02025」など項目をひとつでも入れて検索してみると、ちゃんと東栄開発株式会社(トーエイ)がヒットします。

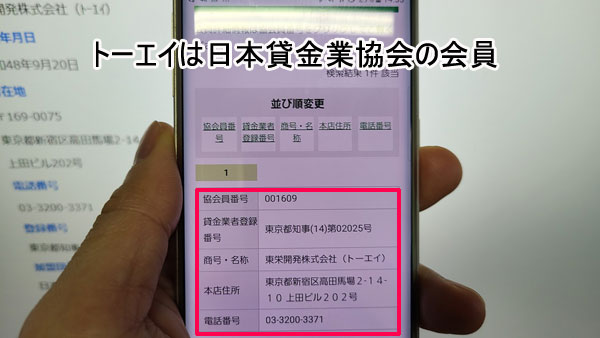

日本貸金業協会に加入している?

トーエイは学生ローン専門業者をはじめ、消費者金融業者、事業者金融業者、クレジットカード会社、信販会社など貸金業者のための業界団体「日本貸金業協会」にも入会しています。

日本貸金業協会は、貸金業界の健全化、利用している方の利益の保護を目的として設立された団体で、加入している業者に対しては貸金業法で決められたラインよりも厳しいレベルで指導、監督を行っています。

そしてもしその指導や監督に従わない場合、加入業者には罰金などの罰則が課せられることになります。

また、貸金業者を利用する側からも、万が一のトラブルの際や不安がある場合には、日本貸金業協会に通報したり相談したりすることができます。

日本貸金業協会への加入は義務ではありませんので、中小規模の業者の中には加入していないところもありますし、ヤミ金などの悪質業者が日本貸金業協会に加入することはありません。この点、トーエイはしっかり加入していることで、法律遵守の意識が高い業者だと考えることができるでしょう。

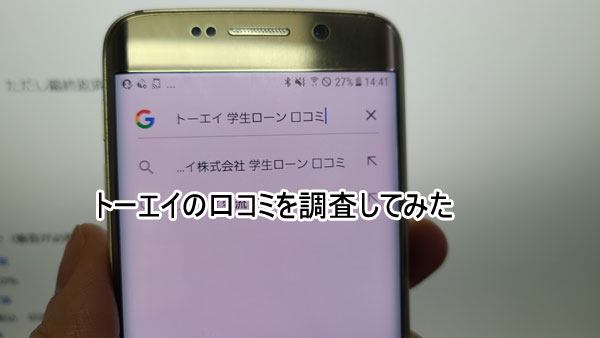

トーエイの口コミは?

トーエイに申し込んだことがある方、借りたことがある方の口コミをインターネット上で探してみました。ここではその一部をご紹介します。

※内容が変わらない程度に文体などを一部編集しています。

・対応がすごく親切だった。

・カレッヂで追加融資を断られてトーエイに申し込んだんだけど、使い道も訊かれずに5万円貸してもらえた。

・1社目ならカレッヂ、2社目はトーエイがお勧め。

・キャッシュカードを持っていなくても借りられた。

・数分の審査で10万借りられた。

<悪い口コミ>

・トーエイは未成年でも借りられると聞いたので直接メールで問い合わせているんだけど、返事が帰ってこない。

まず、トーエイの口コミ自体があまり多くありませんでした。

上記のほとんどは2ch、その後5chに引き継がれた「学生ローン」のスレッドに書き込まれたものですが、トーエイに関する話題がよく出ていたのは10年くらい前まで。

特にここ数年間はGoogle検索を含めてもほとんど口コミが見つからず、あまり活気が感じられないというのが正直なところです。

そもそもトーエイは現在インターネット(スマートフォン、パソコン)での申し込みを受けていないため、直接店舗に行ける人でなければ借りるのが難しい状況になっています。

利用者自体もネット申し込みを受けている学生ローンと比べて多くないのだろうと想像されます。

またネット上の口コミは、基本的に良くないものが精力的に書き込まれる傾向にあります。

「トーエイに申し込んだが断られた」「ひどい対応をされた」などといった口コミは見つからなかったので、概ね満足している(可もなく不可もなくと思っている)利用者が大半なのだろうとも推測できます。

トーエイが扱う学生ローンの特徴

「おまとめローン」「レディースローン」など複数のローン商品を展開している業者もありますが、トーエイのローン商品は1種類だけです。

しかし使い道が限定されないローンなので、生活費や学費の足しに、欲しい物の購入に、レジャー費用にと、どのような目的に対しても利用することができます。

まずはトーエイのローンの貸付条件から見ていきましょう。

【トーエイの貸付条件】

| 使途 | 自由 |

| 融資額 | ~50万円(審査による) |

| 貸付年率 | 15.0%~18.0% |

| 返済期間 | 1ヶ月~36ヶ月 |

| 返済回数 | 1回~36回 |

| 返済方式 | 自由返済方式 |

| 返済日 | 利用者が指定可能 |

| 返済方法 | 銀行振込・店頭持参・現金書留 |

| 担保 | 不要 |

| 保証人 | 不要 |

| 遅延損害金 | 年率20.0% |

トーエイに申し込める人は?

トーエイは学生ローン専門の消費者金融ですので、新規申込できるのは、

・満20歳以上の学生の方

・ご自身に(アルバイトなどで)収入のある方

となります。

基本的にはご自身に収入がなければ申し込むことができませんが、普段はアルバイトをしているけれど現在一時的に働いていないなどの場合でも申し込みを認められることがあります。

このあたりはケースバイケースですので、まずはトーエイのスタッフまで電話で確認してみてください。

トーエイの金利

貸付条件ではトーエイの金利は【15.0%~18.0%】となっています。このように記載されていると15%での契約を期待してしまいますが、新規の場合には上限金利となる18.0%での契約になることが一般的です。

この金利を他の学生ローンや、学生でも契約可能な大手消費者金融と比較してみましょう。

| 金利(実質年率) | 融資額 | |

| トーエイ | 15.0%~18.0% | 1万円~50万 |

| カレッヂ | 17.0% | ~50万 |

| フレンド田 | 12.0%~17.0% | 1万円~80万円 |

| イー・キャンパス | 14.5%~16.5% | 1万円~80万円 |

| アミーゴ | 14.4%~16.8% | 3万円~50万円 |

| 友林堂 | 12.0%~16.8% | 1万円~30万円 |

| マルイ | 12.0%~17.0% | 1万円~50万 |

| プロミス | 4.5%~17.8% | 1万円~500万円 |

| アコム | 3.0%~18.0% | 1万円~800万円 |

| アイフル | 3.0%~18.0% | 1万円~800万円 |

このように、17.0%前後での契約になることの多い学生ローンの中では、トーエイは高金利の部類に入ります。

また大手消費者金融プロミスの比較では、トーエイのほうがわずかながらも高金利と逆転現象が起こっていますし、他の大手2社とも同等の金利となっています。

金利面でアドバンテージがないなら、学生ローンだからというだけであえてトーエイを選ぶ理由がなくなってしまいます。

なぜなら大手消費者金融には、カードやアプリでコンビニATMから簡単に返済できたり追加融資が受けられたりなど、サービスの面で大きなメリットがあるからです。

トーエイの貸付は最高50万円まで

トーエイで借りられるのは最高でも50万円までです。50万円という数字は一見心もとないようにも思えますが、実際には学生さんを対象にした場合、上限の50万円まで借りられる方はあまりいないでしょう。

なぜならトーエイをはじめとした学生ローンは総量規制の対象になるからです。

総量規制とは?

総量規制とは、「貸金業者からの借入残高は、年収の3分の1を超えてないけない」という制限です。これは返済能力を超えた過度な貸付から利用者を守るため、貸金業法によって定められています。

貸金業者というのは学生ローンや消費者金融などを指し、銀行のローンやクレジットカードのショッピング利用分、親や友人、知人などから借りたお金は計算に含みません。また、複数の貸金業者からお金を借りている場合には、その残高を全て合計します。

例えばアルバイトで年収90万円を得ている方は、貸金業者から借りられるのはその3分の1の30万円までになります。つまり50万円借りるためには、計算上、最低でも150万円の年収がなければいけません。

ただし総量規制ラインのギリギリまで貸してくれる学生ローンはないので、トーエイ1軒のみで50万円を借りられるケースはほぼないと考えて良いでしょう。

トーエイで借りるには?申込方法

トーエイは現在、インターネットでの新規申込を受け付けていません。トーエイに申し込むためには必ず店舗まで足を運ぶ必要があります。

トーエイの申し込みから借入までの流れ

トーエイの新規契約、借入までは以下のような流れになっています。

2.必要書類を持ってトーエイに出かける

3.店頭にてヒアリンング調査、審査

4.審査可決の場合、その場で契約

5.融資を受ける

6.契約書類を受け取る

電話予約や店頭での手続きはトーエイの営業時間内に行ってください。

※土・日・祝日は定休日です。

再契約・追加融資申込はネットでも可能

新規契約はできませんが、

・再契約(以前借りていて完済している方)

・増額追加融資(現在利用中の方)

の申し込みはインターネットでも可能です。

希望する方はトーエイの公式サイトの上部「お申込み」からフォームに進み、申し込んでください。

トーエイの必要書類

学生ローンの契約には学生証や本人確認書類(身分証明書)が必要になります。電話で予約した際に必要書類として何を持って行けば良いのか、必ず確認するようにしてください。

ここでは必要書類の一般的な例をご紹介しますが、以下の書類が用意できない場合など詳細についてはトーエイまで直接お尋ねになってみてください。

本人確認書類

・金融機関のキャッシュカード

・運転免許証

・各種保険証

・パスポート

・マイナンバーカード

などのうち1点

収入証明書類

場合によっては年収が確認できる書類の提出も求められることがあります。特にトーエイへの借入希望額と他社の借入残高の合計が100万円以上になる方は、必ず必要になります。

学生ローンの場合は直近2ヶ月の給与明細書があれば万全でしょう。

トーエイは在籍確認を行う?

審査の一環として、アルバイト先への在籍確認の電話が行われることがあります。

アルバイト先に電話されるとなると「借金の申し込みがバレるのでは?」と不安になりますが、友人や知人を装ってスタッフの個人名でかけてこられるので、プライバシーはしっかり守られます。

「トーエイです」「学生ローンです」などと名乗ったり、「在籍確認のためにお電話しました」などと用件を話したりといったことは絶対にありませんので、安心してください。

親バレは大丈夫?

親御さんに借金がバレる原因の主なものとして、次の2つを挙げることができます。

1. 自宅や実家に貸金業者から郵便物が届いた

2. 貸金業者から自宅や実家に電話がかかってきた

契約後に契約書類が自宅に郵送され、それが親御さんに見つかり借金がバレるというのは学生ローンでたまあるパターンなのですが、トーエイの場合には契約を店頭で行い、その場で契約書類を受け取って帰ることになるため、後日の郵送物がありません。

店頭での契約は面倒なようですが、このような親御さんに借金が見つかるリスクを避けるメリットがあるんですね。

ただし! 「2」の貸金業者からの連絡には要注意です。

申し込みに際して、トーエイ側が身元確認などの目的で親御さんに連絡を入れることはありません。また保証人を立てる必要もないので、この点については安心していて大丈夫です。

問題はトーエイへの返済が延滞したケースです。

返済が遅れることをトーエイに事前に連絡しておけば、期日から多少の遅れを出したとしても業者は待ってくれます。しかしそのまま放置していると、貸金業者から督促の電話がかかってくることがあります。

連絡をしないまま延滞があまりに長くなった場合には、実家にまで問い合わせの電話があっても文句は言えません。

通常の状況で利用している限り親バレすることはまずないでしょうが、くれぐれもトーエイへの連絡なしで延滞しないよう、注意してください。

トーエイへの借金は就職に響かない?

学生さんにとってはお金を借りていることが就職に影響しないだろうかという点も大いに気になることでしょう。

結論から言うと、学生ローンや消費者金融の利用が企業側に知られることは絶対にありません。なぜなら、企業側が就活生の貸金業者、クレジットカード等の利用歴を調べる合法的な方法がないからです。

学生ローンや消費者金融、クレジットカードなどの利用歴は信用情報、クレジットヒストリーなどとも呼ばれていますが、この個人情報は、日本に3社ある信用情報機関に収集されています。

この信用情報を取得できるのは本人以外では貸金業者のみに限られています。貸金業者が参照する際、目的はあくまでも融資の可否や利用額を決定する資料にするためで、なおかつ本人の同意を得ることが必須条件となっています。

そのため、一般の企業がこの情報を取得することはできませんし、仮に就職希望先が貸金業者であったとしても、信用情報を勝手に取得し、それを採用の合否の資料にすることは不可能なのです。

もし不正に情報を取得して利用した場合には、違法行為と行ったとして、その企業は処罰の対象になってしまいます。

トーエイへの返済方法

トーエイへの返済は、以下の3つの方法で受け付けています。

・銀行振込

・店頭持参

・現金書留

店頭持参は手間が、現金書留はコストと手間がかかるので、3つの選択肢の中では銀行振込を選ぶ方が多いのではないでしょうか。

トーエイの振込先は以下の3つの銀行から選択できますので、同じ銀行のATMから振り込んだりインターネットバンキングを利用するなどして、できるだけ振込手数料を抑えられるよう工夫してみてください。

三井住友銀行 高田馬場支店

みずほ銀行 高田馬場支店

大手消費者金融のように自動引落での返済には対応していないのが残念なところです。

トーエイでは返済日前にメールで知らせてくれるようなサービスも行っていませんので、スケジュールは自分でしっかり管理する必要があります。

トーエイへの返済日は自分で設定可能

トーエイへの返済日は月に1回で、契約時に利用者側で都合の良い日を選ぶことができます。

一般的には給料日の数日後あたりを設定しておけば、返済に無理が生じにくくなりますのでお勧めです。

トーエイの返済は自由返済方式

トーエイへの返済は「自由返済方式」が採用されています。自由返済方式とは、毎月利息以上の任意の額を返済していく方法で、学生ローンではよく見かける方式でもあります。

例えば10万円を18.0%で借りた場合、1ヶ月(31日)の利息は1,529円ほどになりますので、月々最低この額を返済していけば延滞扱いになることはありません。

学生さんの場合、アルバイト収入が毎月安定していないケースも少なくないでしょうし、そもそも収入自体がそれほど多くはないでしょうから、月々の返済額が少なくて済むのは助かりますね。

ただしずっと最少金額(=利息のみ)を返済していったのでは、支払っても支払っても元金が減ることはなく、支払利息ばかりがかさんでいくことになります。

また、トーエイは最長返済期間も3年とそれほど長くはありません。

借りてから3年後、残高を全て支払わなければならない最終月になって「払えない!」と慌てることになっては大変ですので、くれぐれも計画的な返済を心がけましょう。

逆に利息分より多く返済すれば、その分だけ元金の残高を減らしていくことができ、その後に支払わなければならない利息分も圧縮することができます。ですので、可能な限り少しずつでも利息分に上乗せして返済していくことをお勧めします。

トーエイの返済期間は最長3年間

先ほどもご紹介しましたが、トーエイの返済期間はあまり長くなく、最長でも36ヶ月(3年間)です。最終月に残高がある場合にはその残りを全額返済しなければなりませんので、この点に注意してください。

仮に35回目までずっと利息分のみを支払っていた場合には、36回目に元金分全額(10万円借りてたなら10万円全額)と利息分を支払う格好になります。

最終返済日にはすでに就職しているものとして、あえてこのような返済方法を選ぶのもひとつの方法ではありますが、そのときに支払えないリスクと支払利息の増加も考慮に入れて返済プランを立てることをお勧めします。

トーエイのメリットとデメリット

最後に当ページの振り返りとして、学生ローン「トーエイ」のメリット、デメリットをまとめます。

・トーエイは学生向けのローンなので学生が利用しやすい

・トーエイは50年近くの営業歴がある業者のため安心感がある

・店舗での契約になるため後日の郵送物がない

・月々の返済は利息以上を支払えば良い

<トーエイのデメリット>

・契約には必ず店舗に行かなければならない

・トーエイはインターネットでの申し込みができないため、遠方にお住まいの方は実質的に利用不可

・学生ローンとしては金利が高い

・総量規制の対象になる

・トーエイは自動引落での返済には対応していない

・完済までの期間が最長3年と短い

トーエイのメリット、デメリットをご紹介しました。ご覧いただいたようにトーエイのメリットは老舗の学生ローン共通の事柄が主で、トーエイが扱っているローン商品やサービスそのものにはこれといった特徴がありません。

学生ローンのメリットのひとつに金利の低さが挙げられますが、こちらについては他の学生ローンに比べると高金利ですし、大手消費者金融との比較でもトーエイはほぼ同等となり、かえってマイナスポイントになってしまっています。

また上記のデメリットには挙げませんでしたが、サイト等でトーエイの魅力を発信しようという意思が感じられないのもネガティブな要素でしょうか。

営業時間を短縮していることなどからも、「なんだか活気がないな」「融資にあまり積極的じゃないのかな?」との印象を与えてしまうのはいかにも残念です。

これらのことから、高田馬場にいくつもある学生ローンの中ではファーストチョイスになりにくいというのが実際のところでしょう。

ですが別段審査が厳しいとの口コミは見つかりませんでしたし、悪評も見当たらなかったので、2~4軒目として考えてみたい学生ローンだと言えそうです。

| 大手 | 1位  |

2位  |

3位  |

4位  |

5位  |

| 実質年率 | 4.5%~17.8% ※大手で1番低金利 |

3.0%~18.0% | 3.0%~18.0% | 3.0%~18.0% | 4.5%~18.0% |

| 審査時間 | 最短3分※1 業界TOPレベル |

最短18分※1 | 最短20分※1 | 最短30分※1 | Webで最短15秒※1 |

| 融資時間 | 最短3分※1 業界TOPレベル |

最短18分※1 | 最短20分※1 | 最短60分※1 | Webで最短25分※1 |

| 無利息期間 | 最長30日間※3 | 最長30日間※3 | 最長30日間※3 | なし | 最長180日間※3 |

| 職場への電話連絡 | ”原則”ナシ | 原則ナシ 電話を避けたい方 はココ |

”原則”ナシ※2 | ”原則”ナシ | ”原則”ナシ |

| 郵便物なしに設定 | 〇 | 〇 | 〇 | 〇 | 〇 |

| WEB完結 | 〇 | 〇 | 〇 | 〇 | 〇 |

| カードレス取引 | 〇 | 〇 | 〇 | 〇 | 〇 |

| コンビニATMの利用 | 〇 | 〇 | 〇 | 〇 | 〇 |

| 詳細 |

※1.申込の曜日、時間帯によって希望に添えない場合あり(翌日以降の取り扱いになる場合があり)

※2.原則、在籍確認なし ※原則、電話での確認はせず書面や申告内容での確認を実施

※3.各社無利息期間は、はじめての方が対象です。