一般社団法人「生活サポート基金」生活再生ローンで借りる方法

一般社団法人「生活サポート基金」は、すでに多重債務状態だけど、お金を借りることで生活を再建できる方であったり、税金や学費など金額としては少額だけどどうしても今はお金を作ることができない場合の少額融資などを行っている法人(民間の団体)です。

ここでは、一般社団法人「生活サポート基金」の生活再生ローンの金利や限度額、連帯保証人の有無、審査、申し込み手順、返済方法、メリット・デメリットなどを解説していきます。

生活サポート基金とは?

生活サポート基金は、お金の問題で困っている人をサポートしている一般社団法人で、2005年に設立されました。

お金の問題を抱えている相談者さんのお悩みやそれぞれの状況に合わせた解決法が見つかるように具体的なサポートを行っています。

| お金の問題 | 相談内容とサポートの例 |

| 債務整理 | ・借金の整理とその方法 ・債務の低利融資一本化 ・ヤミ金、保証債務 |

| 家計管理 | ・家計表の作成 ・生計バランスの検討 |

| 公的支援の紹介 | ・学費 ・社会福祉協議会 ・各種手当 ・雇用施策 |

| 不動産関連 | ・不動産の評価 ・不動産の斡旋業者の紹介 ・不動産の差押え及び競売 |

| 住居移転関連 | ・アパート等の斡旋業者紹介 ・転居にかかる費用の捻出 ・引越しと残物処理 ・ホームレス施設の紹介 |

| 依存症問題 | ・ギャンブル、酒、買い物、薬物、借金などの依存症 |

| 家族関連 | ・家庭内暴力(DV) (経済的、精神的無視) ・家計負担の非協力 ・子供の虐待、不登校、ニート ・夫婦、親子、兄弟関係 |

| 職場に関する事 | ・人間関係 ・勤務時間 ・セクハラ ・給与の差し押さえ ・個人情報の漏洩 |

| 契約に関する事 | ・契約の取り消し ・悪質商法 ・業者の選別 ・損害賠償 ・カードトラブル |

| 生活保護申請 | ・生活保護申請の方法 ・生活保護の支給金額 |

| 相続・財産管理 | ・成年後見制度の利用 ・相続とその手続き |

| 弁護士会・司法書士会等の紹介 | ・弁護士・司法書士の紹介 ・法テラスの民事法律扶助制度の紹介 ・弁護士会・法律相談センターの紹介 |

生活サポート基金は全国対応していない

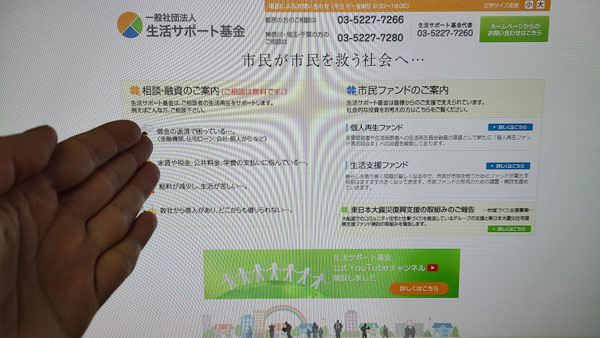

生活サポート基金は、全国対応はしておらず、利用できるのは「東京都」「埼玉県」「千葉県」「神奈川県」の方のみになります。

「東京都」「埼玉県」「千葉県」「神奈川県」以外の方が生活サポート基金に申し込んでも相談は受け付けられませんのでご注意ください。

該当地域にお住いの方は、それぞれ相談窓口(電話番号)が違います。

| 東京都にお住いの方 | 03-5227-7266 |

| 埼玉・千葉・神奈川にお住まいの方 | 03-5227-7280 |

「東京都」「埼玉県」「千葉県」「神奈川県」以外の方は以下をご覧ください。

生活サポート基金と同様の相談機関

| 岩手県・青森県にお住まいの方 | 消費者信用生活協同組合 |

| 大阪府にお住まいの方 | ヒューファイナンスおおさか |

上記以外にお住いの方は「消費生活センター」「社会福祉協議会」「市区町村福祉事務所」などにご相談ください。

生活サポート基金の生活再生ローンは営利目的ではい

生活サポート基金には「生活再生ローン」という貸付制度があり、融資の相談を受け付けています。

ただし生活サポート基金はお金を貸して利息で儲けることが目的で運営されているわけではありません。そのため、まずはお金の問題や生活の問題の悩みを解決するための相談やサポート、それから融資の相談ということになります。

また、カードローンと違って資金使途も問われることになりますので、旅行などの遊興費として借りたお金を使うことはできません。

例えば、子供の学費がどうしても払えず、このままだと除籍になりそうだが、多重債務状態でどこからもお金を借りられない・・・といったときなどに、債務整理などで借金を減らす方法も相談しつつ、融資の相談もできるいった感じです。

なお、生活サポート基金は東京都と提携して「東京都多重債務者生活再生事業」も行っています。

生活サポート基金は国や行政の機関ではないことに注意

生活サポート基金は、一見、国や行政の救済措置のようにも思えますが、営利を目的としない民間の団体になります。

民間での貸金業を行っているので、消費者金融と同じく貸金業法の総量規制の対象になりますし、貸金業者としての登録も行っています。

生活サポート基金は営利目的ではありませんが融資には利息も発生しますし、延滞すると遅延損害金も発生します。

生活サポート基金も、借り入れの際には審査もあります。生活サポート基金自体も信用情報機関のCICに加盟していて、審査の際には信用情報機関への照会も行います。

「生活サポート基金」という名称から、地方自治体などのセーフティネットかな?と思われるかもしれませんが、生活保護のような国が最低限度の生活を保証する制度ではないのです。

生活サポート基金はひとつの貸金業者であり、返済に関しても甘くはないことは理解しておきましょう。

生活サポート基金の生活再生ローンを解説

ここからは生活再生ローンの限度額や条件、金利などの詳細を解説していきます。

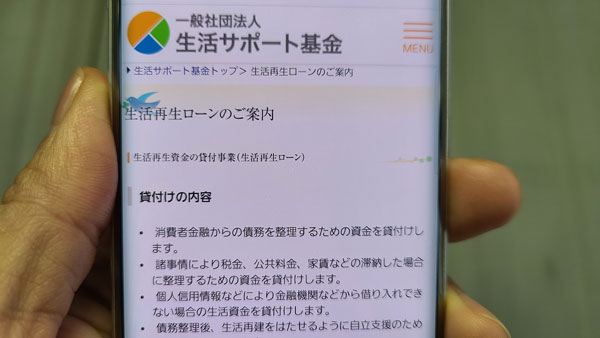

生活再生ローン 貸付け内容・条件など

生活再生ローンは、消費者金融などと違って資金使途自由で誰にでもお金を貸しているわけではありません。

・消費者金融からの債務の整理(借り換え)

・公共料金や家賃、税金などの滞納を解消するため

・ブラック状態でどこからも借りられないような場合の生活資金たのめ

・債務整理を行い、生活を再建するための融資

・一時的な生活資金

なお、不動産の競売や給与の差し押さえをされていても、生活の再建が見込める場合は再建資金の融資もおこなっています。

ただしいずれの場合も、生活サポート基金の生活再生ローンでは事業性資金に充てることはできません。

生活再生ローン 貸付け対象者

生活サポート基金全体のミッションはお金を貸すことではなく、経済問題を抱えた生活者の具体的な支援となります。

そのため、生活再生ローンでお金を借りられる人もある程度限られています。

・生活再生ローンを利用することにより日常生活を再建できる。かつ将来にわたって返済可能な家計の見通しを確認できる人。

・「助け合いの精神」による支援からの貸付けであることを理解できて、生活の再生に向かう意思のある人。

あくまでも生活を再建するための資金を一時的に融資するというスタンスとなります。

生活再生ローンは総量規制の対象

生活再生ローンは総量規制の対象となりますので、

・無職(収入が0円)の人への融資は行っていない

・専業主婦(収入が0円)への直接融資は行っていない

・年収の3分の1以上の融資は行っていない

などの規制があります。

なお、総量規制には例外貸付けという特例があって、年収の3分の1以上の額を借りられるケースもあり、そのひとつが「おまとめローン」です。

総量規制はあくまでも消費者を守るための規則なので、「顧客に一方的有利となる借り換えである場合」は、例外として年収の3分の1を超えても良いことになっています。

また、生活サポート基金の公式サイトには記載されていませんが、総量規制では以下の場合は収入証明書の提出が必要となります。

・50万円以上の借り入れを希望するとき

・他社からの借り入れ額と希望額を合わせた金額が100万円を超えるとき

生活再生ローン 限度額は?

生活サポート基金公式サイトには「顧客のご要望に合わせて」とあるのですが、総量規制の範囲内になるので、原則年収の3分の1になります。

生活再生ローン 連帯保証人は必要?

ここは消費者金融や銀行カードローンと違うところなのですが、生活再生ローンは連帯保証人が1名以上、場合によっては不動産、有価証券も必要になります。

連帯保証人が必要な理由は返済が長期にわたるためとなります。

連帯保証人は必須なので、たてられなければ生活サポート基金で融資を受けられないことになります。

生活再生ローン 返済方式は?

生活再生ローンの返済方式は「元利均等/元利一括」のどちらかとなっています。

・元利均等方式とは?

毎月の返済額は一定で、その中に元金と利息が返済が含まれています。

返済を始めてすぐは利息の割合が多く、返済後半は元金部分が多くなります。

毎月の返済額は同じなので返済計画が立てやすいというメリットがありますが、利息が多く返済総額も大きくなりやすいというデメリットもあります。

・元利一括方式とは?

借入期間として定められた期限の最終日に元金と利息を一括で支払う返済方法になります。月々の返済負担は抑えられますが、期日にまとまった金額を返済できるようにお金を用意しておく必要があります。

ちなみに元利一括方式はカードローンでも滅多に採用されていません。身近なところではクレジットカードによるキャッシングの一括返済が元利一括方式となります。

クレジットカードのキャッシング・海外キャッシングを利用して一括返済すると、ショッピング利用額の引き落としと一緒に元金と利息がまとめて引き落とされることになります。

この「元金+利息を返済日にまとめて支払うこと」が元利一括方式となります。

生活再生ローン 返済期間は?

生活再生ローンの返済期間は「1か月(1回)から最大120か月(120回)」となっています。

生活再生ローン 金利は?

・年12.5%以内

・遅延損害金は14.6%

消費者金融と比べると金利は低いですが、「低金利のローン」とは言えません。生活サポート基金公式サイトに返済シミュレーションが掲載されています。

| 借り入れ額 | 返済期間 | 毎月返済額 |

| 50万円 | 3年 | 16,726円 |

| 100万円 | 4年 | 26,579円 |

| 200万円 | 6年 | 39,622円 |

| 300万円 | 10年 | 43,912円 |

シミュレーションに金利が記載されていないので単純計算となりますが、返済期間に毎月の返済額を乗じると、この例の場合の返済総額が算出されます。

| 借り入れ額と返済期間 | 返済総額 | 利息 |

| 50万円×3年 | 602,136円 | 102,136円 |

| 100万円×4年 | 1,275,792円 | 275,792円 |

| 200万円×6年 | 2,852,784円 | 852,784円 |

| 300万円×10年 | 5,269,440円 | 2,269,440円 |

金利18%の消費者金融でお金を借りている場合の借り換えなどには効果的に使えますが、やはり低金利とは言えません。

生活サポート基金の相談は無料ですし、融資を受けたあとも徹底したフォローがあるので、利息は仕方がないのかもしれませんね。

お金の相談のプロからのアドバイスの結果として受ける融資となるので、借りすぎる心配はなさそうです。

生活再生ローンの利用の流れ

生活再生ローンの融資目的は営利ではなく、家計相談をもとにした計画的な返済が出来るような貸付となります。

そのため、まずは相談、それから面談、再度お金の問題で困ることにならないように返済後も継続的なサポートを受けることとなります。

1.電話相談、予約

2.面談

3.ローン申し込み書の受付

4.審査・結果発表

5.契約内容の確認

6.貸付け実行

7.返済

8.継続的なサポート

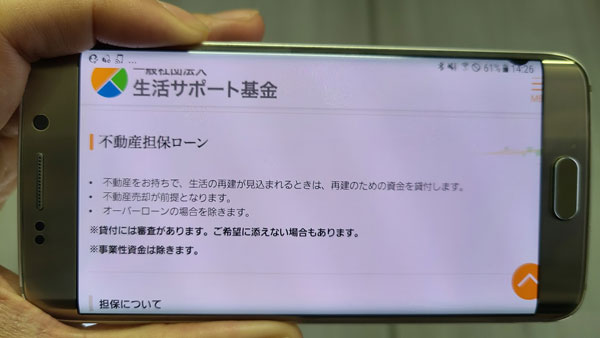

生活サポート基金の不動産担保ローン

生活サポート基金には生活再生ローンとは別のローンもあります。

それが不動産があり生活の再建を望める人のための、不動産を担保にした融資「不動産ローン」です。

不動産ローン 対象者

・不動産の売却を前提とできる人

・オーバーローンをしていないこと

「不動産の売却を前提とできる人」というところがかなり気になりますが、実際このとおりで、融資事例を見ると不動産の売却の見込みがあることから融資を行った例もあります。

しかし不動産があってもできるかぎり売却したくない場合もあります。そういったときに、専門家から見てどちらが良いのかなどを相談できるのも生活サポート基金のありがたいところだと思います。

不動産ローン 融資の条件など

| 条件など | 内容 |

| 金利(年利) | 6.0~9.5%(遅延損害金14.6%) |

| 担保 | 不動産担保 |

| 保証人 | 原則不要。ただし連帯保証人が必要な場合もある。 |

| 返済方式 | 期限一括返済・利子分毎月支払い |

| 返済期間・回数 | 6ヶ月~12ヶ月(6回~12回) |

| 限度額 | 顧客の要望にあわせて |

| 早期返済手数料 | 3か月以内に返済する場合、弁済元金の3% |

返済方式は「期限一括返済・利子分毎月支払い」となっています。

これは毎月の返済は利息分だけで、元金は返済期日に一括返済する方式になります。

毎月支払う利子は約5万円×12回返済

元金の1,000万円は返済期日に一括返済

この「1,000万円借りて返済回数を12回」という例は、生活サポート基金公式サイトにも記載がある例となります。

でも、借金がある状態なのに1,000万円を12か月で返済するなんて無謀な例だと思いませんか?

注目して欲しいのが不動産ローンの返済回数です。最大でも12回払いとなるので、返済面からもやはり不動産の売却が見込めないと不動産ローンの利用は難しそうです。

不動産ローンの実例

不動産ローンで255万円の融資を受けた人の実例をご紹介します。

・家族構成:母・大学生の娘2人

・年収:390万円

・負債:203万円を任意整理中

・相談:(中略)学費の支払いのために相談。担保となる住宅は相談者の兄弟とで遺産分割協議書を作って売りに出している最中。

★生活サポート基金が提案した解決策

これからの学費は奨学金や自宅の売却金でまかなえる見込みであると判断し、自宅を担保として255万円を融資。

返済は自宅売却時一括返済の予定。

この例では、相続人の合意の元にすでに自宅を売りに出しているようですので大きな問題にはならないかと思いますが、住宅には相続問題もありますし、状況によっては売却よりも借り換えをしてでも住宅ローンを返済した方が良い場合もあります。

生活サポート基金なら、こういったことも相談可能です。

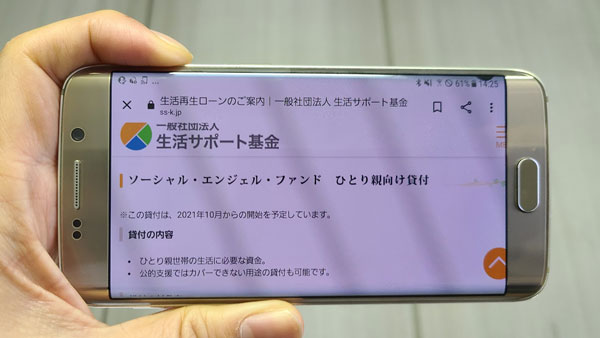

生活サポート基金「ソーシャル・エンジェル・ファンド(ひとり親向け貸付)」

生活サポート基金いは、ひとり親の方を対象とした貸付「ソーシャル・エンジェル・ファンド」も提供しています。

・東京都内にお住いの一人親世帯(母子家庭・父子家庭)で収入のある方。

・別居後離婚等の手続き未完の方や出産を控えているシングルの方も含みます。

・家計診断を行い、貸付による返済が可能な方。

・永住権のある外国籍の「ひとり親」も含みます。

生活サポート基金の対象区域は「東京都」「埼玉県」「神奈川県」「千葉県」ですが、「ソーシャル・エンジェル・ファンド」の対象者は「東京都」のみになりますので、ご注意ください。

<貸付条件>

| 金利 | 0.0% |

| 限度額 | 20万円以内。但し貸金業法上の総量規制の範囲内(他社も併せて年収の3分の1以内)。 |

| 延滞損害金 | なし |

| 返済期間 | 40回(40ヵ月)以内。最長1年間の返済猶予あり。 |

| 返済方式 | 元金均等返済 |

| 担保・連帯保証人 | 原則なし |

生活再生ローンとは違って、ひとり親向けの融資「ソーシャル・エンジェル・ファンド」なら、金利0%(無利息)でお金を借りることができます。

限度額は20万円以内となっており、少額ですが無利息でお金を借りられる機関は、国や自治体を除いてほとんどありません。

例え延滞しても、延滞損害金は「なし」になっていますので、かなりリスクが少ない貸付になっています。

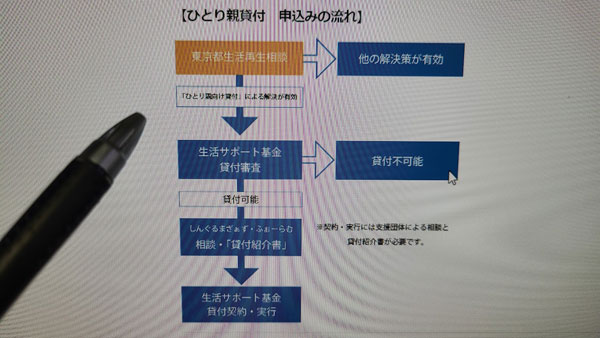

▼ひとり親向けの貸付「ソーシャル・エンジェル・ファンド」申込流れ

まずは、東京都生活再生相談窓口に相談します。「ひとり親向け貸付」による解決が有効と判断されれば、「生活サポート基金」の審査に移ります。※他の解決策が有効と判断されれば「ひとり親向け」には申し込めません。

生活サポート基金の審査に通過し、貸付可能と判断されたら、契約するために支援団体(NPO法人しんぐるまざぁず・ふぉーらむ)による「貸付紹介書」が必要になります。

契約が結ばれたら「ひとり親向け貸付」の融資実行になります。

03-5227-7266

〒162-0823 東京都新宿区神楽河岸1-1 セントラルプラザ6階 (生活サポート基金内)

JR飯田橋駅西口

東京メトロ南北線・有楽町線飯田橋駅B2b出口

東京メトロ東西線・都営地下鉄大江戸線飯田橋駅B5出口

生活再生ローンのメリットとデメリット

生活再生ローンのメリットとデメリット、それから消費者金融などのカードローンとの違いを見ていきましょう。

生活再生ローンのメリット

借金問題を根本的に解決できる

生活サポート基金には、お金の問題とは縁を切れるようなサポート体制があります。生活サポート基金が行っている融資は目の前の借金を返すためではなく、あくまでも生活を立て直すための資金として貸してくれているんです。

生活サポート基金の場合、相談は無料でできるので、もうお金の問題で不安な思いをしたくないと考えている方はぜひ検討すべきでしょう。必要な場合は、弁護士の紹介や生活保護申請のサポートなども行ってもらえます。

生活再生ローンはおまとめローンとしても利用可能

生活再生ローンは、多重債務者のおまとめローンとしての借り入れを認めています。

金利18%の複数の消費者金融から借りているお金を、生活再生ローンに借り換えて、12.5%になるだけでも、返済負担はかなり少なくなるはずです。

たとえば金利18%で200万円の借金がある場合、1か月あたりの利息は29,589円になります。利息だけで約3万円の返済はかなり負担が大きいはずです。

これを金利12.5%で生活再生ローンに借り換えると月々の利息は20,547円となり、約1万円も負担を減らすことができるのです。

生活再生ローンのデメリット

生活再生ローンの金利は低くはない

生活再生ローンは行政のセーフティネットではないので、無利息だったり超低金利などの優遇はなく、借りたお金は期限までに返済しないと遅延損害金も発生します。

生活を再建するためとはいえ、生活再生ローンで借りるお金はまちがいなく「新たな借金」なのです。

審査落ちでお金を借りられないこともある

生活再生ローンは総量規制の対象なので、原則年収の3分の1までしか貸すことができません。収入が0円の人には貸せないことになります。

また、助け合いの精神がなく返済が見込めなさそうな人にも貸してくれません。

生活再生ローンの申し込みは、最初は電話での相談となります。

その上で生活サポート基金が融資をできそうと判断した場合は、面談に進むことになります。

融資が不可(審査落ち)となった場合はこの電話相談で終了となりますが、必要に応じて別の団体を紹介するなどの措置もあります。

生活再生ローンは連帯保証人が必要

消費者金融や銀行カードローンは連帯保証人不要でお金を借りることができますが、生活サポート基金は連帯保証人が必須です。

連帯保証人は主債務者と同様の返済責任があるので頼みづらいことと思いますし、頼まれてもなりたくないというのが本音なのではないでしょうか。

大きなデメリットではあるのですが、債務者にとってはどこからもお金を借りられない状態のときでも連帯保証人がいれば借り入れが可能になると考えることもできます。

連帯保証人は善意でなるものです。融資を受けられたら絶対に延滞しないように返済は計画どおりに実行していきましょう。

お金の出どころは基金

生活再生ローンで貸してくれるお金は、生活サポート基金が集めた基金が原資となっています。個人の場合は1口10万円からの出資が可能で、目標配当は年1.5%となっています。

元本保証はされていませんが、基金である以上マイナスにならないような運用がされているものと思われます。

そのため、融資のための審査や返済は、消費者金融などよりかなり厳しいと考えることができます。

まとめ:まずは生活サポート基金に相談してみよう

生活サポート基金は、最短30分などの簡単な審査でお金を貸してくれるような貸金業者ではありません。借り入れのためには面談が必須なくらいなので、逆に大変慎重と言えるでしょう。

ただし生活サポート基金の場合、困っていることに応じた関係機関の紹介や、弁護士の紹介など、サポートが欲しいときは助けてもらうことができます。

借金問題で頭がいっぱいで、何をどうして良いかわからないというときに具体的なサポートをしてもらえるということは大変ありがたいことだと思います。

生活サポート基金の貸付けは今すぐお金を借りたい人には向いていませんが、借金問題を根本的に解決して生活を立て直したいと真剣に考えている方にとってはありがたい場所となるはずです。

また、生活サポート基金のひとり親向けの貸付「ソーシャル・エンジェル・ファンド」は無利息で、遅延損害金(延滞損害金)もなしなので、かなり低リスクで借り入れ可能です。

生活サポート基金のスタッフから厳しいことを言われるかもしれませんが、それも支援のひとつなので真摯に耳を傾けましょう。

| 大手 | 1位  |

2位  |

3位  |

4位  |

5位  |

| 実質年率 | 4.5%~17.8% ※大手で1番低金利 |

3.0%~18.0% | 3.0%~18.0% | 3.0%~18.0% | 4.5%~18.0% |

| 審査時間 | 最短3分※1 業界TOPレベル |

最短18分※1 | 最短20分※1 | 最短30分※1 | Webで最短15秒※1 |

| 融資時間 | 最短3分※1 業界TOPレベル |

最短18分※1 | 最短20分※1 | 最短60分※1 | Webで最短25分※1 |

| 無利息期間 | 最長30日間※3 | 最長30日間※3 | 最長30日間※3 | なし | 最長180日間※3 |

| 職場への電話連絡 | ”原則”ナシ | 原則ナシ 電話を避けたい方 はココ |

”原則”ナシ※2 | ”原則”ナシ | ”原則”ナシ |

| 郵便物なしに設定 | 〇 | 〇 | 〇 | 〇 | 〇 |

| WEB完結 | 〇 | 〇 | 〇 | 〇 | 〇 |

| カードレス取引 | 〇 | 〇 | 〇 | 〇 | 〇 |

| コンビニATMの利用 | 〇 | 〇 | 〇 | 〇 | 〇 |

| 詳細 |

※1.申込の曜日、時間帯によって希望に添えない場合あり(翌日以降の取り扱いになる場合があり)

※2.原則、在籍確認なし ※原則、電話での確認はせず書面や申告内容での確認を実施

※3.各社無利息期間は、はじめての方が対象です。