国からお金を借りる方法!公的融資制度まとめ

条件を満たすことができれば、低金利・無利子で国からお金を借りられる公的融資制度を利用することもできます。

大至急お金が必要なら即日融資可能な消費者金融をおすすめしますが、借りたお金の使い道が、

・一時的な生活費に困っている

・教育ローン

・求職中である

・母子家庭、父子家庭

・事業資金

などの場合は、国からお金を借りる方法も知っておくと役に立ちますよ。

ここでは、国からお金を借りることを検討している方に「公的融資の一覧」、「生活福祉資金貸付制度」や日本政策金融公庫の「国の教育ローン」「国民生活事業の融資(事業資金)」「母子父子寡婦福祉資金」「求職者支援資金融資制度」などを詳しく解説していきます。

国からお金を借りる【公的融資の一覧】

公的融資制度は、国や自治体が行なっているお金を借りられる制度です。

例えば「生活福祉資金貸付制度」であれば、低所得者層、障害者世帯、高齢者世帯に向けて融資を行なっていますし、「日本政策金融公庫」の「国の教育ローン」では子供の教育資金の貸付を行なっています。

まずは、目的によって利用できる公的融資の種類を知っておきましょう。

| お金を借りたい目的 | 利用できる公的貸付制度 |

| 生活資金を借りたい | 生活福祉資金貸付制度 |

| 緊急で生活費が必要になった | 緊急小口資金 |

| 入学費、授業料などの教育費を借りたい | 教育一般貸付(国の教育ローン) |

| 事業資金を借りたい | 日本政策金融公庫の「国民生活事業」 |

| 母子家庭、父子家庭を支援してほしい | 母子父子寡婦福祉資金 |

| 失業中、求職中の支援を希望している | 求職者支援資金融資制度 |

国や自治体の公的貸付制度のポイント【急いで借りたい方は?】

公的融資制度は国が取り扱っているものやお住まいの自治体が行なっているものがありますので、市役所など窓口がそれぞれ異なっていて利用条件が細かく設けられています。

銀行のローンや消費者金融と比べると、金利が非常に低く無利子で借りられる公的貸付制度もあります。

国や自治体の貸付制度は基本的に困っている人を助ける制度ですので、一般的な収入がある人が「家具・家電製品を買い替えたい」「旅行資金を借りたい」「ギャンブルでお金を使い過ぎて生活費が足りない」などの理由では借りることができません。

また、「緊急小口資金」は最短1週間くらいでお金を借りることができますが、それ以外の制度はさらに時間がかかりますので、急ぎの融資には向いていません。

国・自治体の公的融資制度は、貸付条件は甘くはありませんが、本当に困っている時やしっかりとした目的でお金が必要な場合に頼れる制度になっています。

「生活福祉資金貸付制度」は生活を経済的に支えるための貸付

「生活福祉資金貸付制度」は、

・低所得者世帯

・障害者世帯

・高齢者世帯

が利用できる貸付制度です。

| 対象となる世帯 | 詳細 |

| 低所得者世帯 | 必要な資金を他から借り受けることが困難な世帯(市町村民税非課税程度) |

| 障害者世帯 | 身体障害者手帳、療育手帳、精神障害者保健福祉手帳の交付を受けている方などが属する世帯 |

| 高齢者世帯 | 65歳以上の高齢者が属する世帯 |

「生活福祉資金貸付制度」の貸付の種類には、

・総合支援資金

・福祉資金

・教育支援資金

・不動産担保型生活資金

の4種類があり、お金を借りる目的によってここからさらに分類されています。

総合支援資金

「総合支援資金」は、

・生活支援費

・住宅入居費

・一時生活再建費

の3種類があり、生活全般の再建、転居時に発生する敷金・礼金の費用、生活が困難である場合の一時的な費用などに使うことができます。

| 生活支援費 | 住宅入居費 | 一時生活再建費 | |

| 資金の種類 | 生活再建までの間に必要な生活費用 | 敷金、礼金等住宅の賃貸契約を結ぶために必要な費用 | ・生活再建に必要な一時的かつ日常生活費で賄うことが困難な費用 ・就職・転職を前提とした技能習得に要する経費 ・滞納している公共料金等の立て替え費用 ・債務整理をするために必要な経費など |

| 貸付限度額 | 二人以上世帯:月20万円以内 単身世帯:月15万円以内 貸付期間:原則3月(最長12か月) |

40万円以内 | 60万円以内 |

| 据置期間(※) | 最終貸付日から6か月以内 | 貸付日(生活支援費とあわせて貸し付けている場合は生活支援費の最終貸付日)から6か月以内 | |

| 返済期間 | 保証人あり:無利子 保証人なし:年1.5% |

||

(※)据置期間は元金の返済が猶予される期間です。据置期間の返済は利息のみとなります。

生活支援費

「生活支援費」は、生活の再建に必要なお金を借りることができます。日常生活に必要な費用として、消耗品の購入、食費、家賃などに使うことができます。

住宅入居費

「住宅入居費」は賃貸契約を結ぶための費用として借りられるお金です。

例えば収入が大幅に下がってしまって転居が必要だけど、不動産会社に支払う敷金・礼金が苦しいといった場合に利用できます。

一時生活再建費

「一時生活再建費」は「生活支援費」の範囲では足りない費用を借りることができます。

例えば、借金問題を解決したくて債務整理をしたいけど弁護士費用を工面できない、滞納している公共料金を支払いたいなどの目的で利用可能です。

いずれも返済期間は据置期間が終了してから10年以内となっていますので、余裕のある返済ができます。

福祉資金

| 福祉費 | 緊急小口資金 | |

| 資金の種類 | ・生業を営むために必要な経費 ・技能習得に必要な経費とその期間中の生計を維持するために必要な経費 ・住宅の増改築、補修等及び公営住宅の譲り受けに必要な経費 ・福祉用具等の購入に必要な経費 ・障害者用の自動車の購入に必要な経費 ・中国残留邦人等に係る国民年金保険料の追納に必要な経費 ・負傷または疾病の療養に必要な経費及びその療養期間中の生計を維持するために必要な経費 ・介護サービス、障害者サービス等を受けるのに必要な経費及びその期間中の生計を維持するために必要な経費 ・災害を受けたことにより臨時に必要となる経費 ・冠婚葬祭に必要な経費 ・住居の移転等、給排水設備等の設置に必要な経費 ・就職、技能習得等の支度に必要な経費 ・その他日常生活上一時的に必要な経費 |

・緊急かつ一時的に生計の維持が困難となった場合に貸し付ける少額の費用 |

| 貸付限度額 | 580万円以内 ※資金の用途に応じて上限目安額があります |

10万円以内 |

| 据置期間 | 貸付けの日(分割による交付の場合には最終貸付日)から6か月以内 | 貸付けの日から2か月以内 |

| 返済期間 | 据置期間経過後20年以内 | 据置期間経過後12か月以内 |

| 貸付利子 | 保証人あり:無利子 保証人なし:年1.5% |

無利子 |

福祉費

「福祉費」は主に障害者世帯を対象にした資金支援を行なっています。

例えば、住まいをバリアフリーに改築する、車椅子で自家用車に乗り降りしやすいように乗降用リフトを設置する費用にする、福祉車両の購入費用など。

また、災害時に臨時で必要となる費用、冠婚葬祭の経費、その他の日常生活において一時的に必要な費用などにも幅広く活用できます。

緊急小口資金

「緊急小口資金」は文字通り、緊急時に必要な少額の資金の貸付になります。

怪我をしてしまい突然休業が必要になった、雇い止めにあって給料がもらえなくなったなどの理由で緊急かつ一時的に生活が困難になった場合に、上限10万円を借りることができます。

公的貸付制度は融資までに時間がかかってしまうことも多いのですが、緊急小口資金は7日〜10日程度で借りることができます。

「緊急小口資金」は柔軟な貸付を行なっていて、連帯保証人を立てられない場合でも利子が発生しません。

据置期間も2か月ありますので、生活を再建して落ち着いてから返済を始めることができます。

教育支援資金

| 教育支援費 | 就学支度費 | |

| 資金の種類 | 低所得者層の人が高等学校、大学または高等専門学校に修学するために必要な経費 | 低所得者層の人が高等学校、大学または高等専門学校への入学に際し必要な経費 |

| 貸付限度額 | <高校>月3.5万円以内 <高専>月6万円以内 <短大>月6万円以内 <大学>月6.5万円以内 ※特に必要と認める場合は、各上限額の1.5倍まで貸付可能 |

50万円以内 |

| 据置期間 | 最終貸付日から6月以内 | 貸付けの日(生活支援費とあわせて貸し付けている場合は、生活支援費の最終貸付日)から6月以内 |

| 返済期間 | 据置期間経過後20年以内 | |

| 貸付利子 | 無利子 | |

教育支援費

「教育支援費」では、低所得者層の人が高校、高専、大学に修学するための費用を借りることができます。借入可能な金額は月額で上限が決められています。

借りたお金は、学費だけでなく学校までの交通費などにも利用することができます。

就学支度費

「就学支度費」は低所得者層の人が高校、高専、大学に入学する際の費用として借りることができます。上限額は50万円です。

入学金、教科書などの就学にあたって必要な物資の購入にも利用可能です。

教育支援資金はどちらも無利息で、返済期間も最長20年以内となっています。

不動産担保型生活資金

| 不動産担保型生活資金 | 要保護世帯向け不動産担保型生活資金 | |

| 資金の種類 | 低所得の高齢者世帯に対し、一定の居住用不動産を担保として生活資金を貸し付ける資金 | 要保護の高齢者世帯に対し、一定の居住用不動産を担保として生活資金を貸し付ける資金 |

| 貸付限度額 | 土地の評価額の70%程度 ・月30万円以内 ・貸付期間は借受人の死亡時までの期間または貸付元利金が貸付限度額に達するまでの期間 |

・土地及び建物の評価額の70%程度(集合住宅の場合は50%) ・生活扶助額の1.5倍以内 ・貸付期間は借受人の死亡時までの期間または貸付元利金が貸付限度額に達するまでの期間 |

| 据置期間 | 契約終了後3月以内 | |

| 返済期間 | 据置期間終了時 | |

| 貸付利子 | 年3.0%、または長期プライムレートのいずれか低い利率 | |

「不動産担保型生活資金」は2種類ありますが、どちらも高齢者世帯向けの融資になっています。

「不動産担保型生活資金」では、低所得者層の高齢者世帯の人がお持ちの不動産を担保にして、土地評価額の70%程度(月額30万円以内)の融資を受けることができます。

「要保護世帯向け不動産担保型」は要保護を受けた高齢者世帯が利用できます。

貸付限度額は土地及び建物評価額の70%(マンションなどの集合住宅は50%)程度です。

「不動産担保型生活資金」は公的なリバースモーゲージともいえる融資制度で、一般的な普段担保ローンとの大きな違いは返済にあります。

通常は不動産担保ローンでお金を借りたら、毎月決まった額を返済して、万が一返済ができなくなってしまったら担保にしている不動産を差し押さえられてしまいます。

しかし、「不動産担保型生活資金」の返済は、本人が死亡した後に不動産を担保にして行われるので毎月の返済は不要なのです。

借主が亡くなった際に不動産を売却することで返済となるので、お金を借りている間は自宅を手放す必要がなく、毎月の返済負担もありません。

例えば、夫を先に亡くして年金のみで生活している高齢の妻名義で持ち家があり、その家を相続する子供もいないような時には検討しても良いのではないでしょうか。

この場合、毎月30万円以内の借入が可能ですので、年金だけで生活するよりもゆとりを持つことができます。

生活福祉資金貸付制度の連帯保証人と利子について

「生活福祉資金貸付制度」は原則として連帯保証人が必要になります。

ただし、どうしても難しい場合は連帯保証人を立てずにお金を借りることもできますが利子に影響してきます。

「生活福祉資金貸付制度」の資金は、連帯保証人を立てることができればいずれも無利子で借りることができます。

連帯保証人が難しい場合の利子は、いずれも年1.5%になります。

なお、緊急小口資金と教育支援資金は連帯保証人がいなくても無利子で借りることができます。不動産担保型生活資金は年3.0%または長期プライムレートのいずれか低い利率となります。

<参考>:生活福祉資金貸付制度【厚生労働省】

日本政策金融公庫でお金を借りる

「日本政策金融公庫」は国が100%出資して作られている金融機関です。

一応、株式会社なのですが、銀行などの一般の金融機関が取り扱う金融を補完することを目的として、国が株式の100%を持つことが法律で定められている特殊な株式会社ですので民間の銀行とは異なります。

日本政策金融公庫では「国民生活事業」「農林水産事業」「中小企業事業」の3つを柱に国民の金融面を支援しています。

ここでは、教育ローンとして利用できる「国の教育ローン」と、個人事業主の方などが事業制資金として融資を受けたい場合の制度を解説します。

「教育一般貸付(国の教育ローン)」は教育費を用意したいときに頼れる貸付

「生活福祉資金貸付制度」にも教育資金として使える「教育支援費」がありましたが、入学金などでもっとまとまった金額が必要な場合や、日本学生支援機構の奨学金も検討している場合は、日本政策金融公庫の「教育一般貸付(国の教育ローン)」も検討してみてください。

| 融資の対象となる学校 | ・高等学校 ・高等専門学校 ・特別支援学校の高等部 ・大学 ・大学院 ・法科大学院など ・専門職大学院を含む短期大学 ・専修学校 ・各種学校 ・予備校、デザイン学校など ・その他職業能力開発校などの教育施設 ・外国の高等学校 ・大学、大学院 ・短期大学 ・語学学校など ※いずれも修業年限が3か月以上 |

| 資金使途 | ▼学校納付金 ・入学金、授業料 ・施設設備費など ▼受験費用 ・受験料 ・受験時の交通費・宿泊費など ▼在学のための費用 ・住居費用 ・アパート・マンションの敷金・家賃など ・教科書代 ・教材費 ・パソコン購入費 ・通学費用 ・修学旅行費用 ・学生の国民年金保険料など ・融資金にかかる保証料 |

| 貸付限度額 | 子供1人につき上限350万円 ※ただし上限が上がることもあります |

| 金利 | 年2.25% ※▲0.4%の金利引き下げ要件もあります |

| 返済期間 | 18年以内 |

| 返済方法 | 元利均等返済または元金据置返済 |

「国の教育ローン」の令和4年度の利用実績は約9万件となっていて、半数近くが大学進学のための費用を借りています。

| 進学先 | 貸付の割合 |

| 大学 | 49.2%(156万円) |

| 短大 | 3.6%(142万円) |

| 専修学校 | 26.2%(147万円) |

| 高校 | 13.1%(106万円) |

| 高専・大学院・その他 | 6.4%(146万円) |

| 外国の大学など | 1.5%(240万円) |

※()内の金額は1件あたりの平均融資額になります。

<参考>:日本政策金融公庫「教育ローンによる支援など」

国の教育ローンの融資額は?

国の教育ローンの融資限度額は子どもひとりにつき350万円になりますが、以下の1〜4に当てはまる場合は450万円までの借入が可能です。

2.修業年限5年以上の大学(昼間部)に通う

3.大学院に通う

4.海外留学(修業年限3ヵ月以上の外国教育施設に留学する場合)

上限額は子供1人あたりの金額になりますので、上の子供に350万円、下の子供に350万円を借りることも可能です。

国の教育ローンの金利について

国の教育ローンの金利は固定金利になっていて、令和6年2月現在では年2.25%となっています。

なお、以下に該当する世帯は0.4%の引き下げがあります。

・母子家庭・父子家庭

・世帯年収200万円(所得132万円)以内の方

・子ども3人以上(年齢・就学の有無は問いません)の世帯かつ世帯年収500万円(所得356万円)

国の教育ローンの借入可能な世帯年収について

「国の教育ローン」は、学生本人ではなくその保護者(主に世帯主)が借りるローンになります。(奨学金は学生本人名義での融資となります)

そのため、「国の教育ローン」で借入可能となる金額は、世帯の子供の人数と世帯年収の上限額によって指定があります。

【世帯年収(所得)の上限額】

| 子供の人数 | 世帯年収(所得)の上限 |

| 1人 | 790万円(660万円) |

| 2人 | 890万円(690万円) |

| 3人 | 990万円(790万円) |

| 4人 | 1,090万円(890万円) |

| 5人 | 1,190万円(990万円) |

※()の金額は事業所得者の所得上限額です。

また、子供が2人以内の場合は以下の要件にひとつでも該当すれば990万円(790万円)まで上限が緩和されます。

1.勤続(営業)年数が3年未満

2.居住年数が1年未満

▼「自宅外通学(予定)」や「単身赴任」

3.世帯のいずれかの人が自宅外通学(予定でも可)である

4.借入申し込み人またはその配偶者が単身赴任

▼資金使徒に関する要件

5.今回お金を借りる理由が海外留学資金である

▼借入負担、介護費の負担

6.借入申込人の年収(所得)に占める借入金返済の負担率が30%超である

7.ご親族などに「要介護(要支援)認定」を受けている方がおり、その介護に関する費用を負担している

▼災害特例措置

8.大規模な災害によって被災された方

▼新型コロナウイルス感染症の影響を受けた方

9.新型コロナウイルス感染症の影響を受けて、世帯収入または所得が減少した

国の教育ローンの必要書類

国の教育ローンは借入の内容や申し込み方法によって必要となる書類が一部異なるのですが、基本的には以下の書類が必要になります。

| 必要書類 | 詳細 |

| 借入申込書 | 資料請求から取り寄せて原本に記入して提出します。 ※インターネット申し込みでは不要です |

| 住民票の写しまたは住民票記載事項証明書 | 世帯全員分(続柄を含む)を用意します |

| 運転免許証またはパスポート | どちらもお持ちでない場合は教育ローンコールセンターに問い合わせてみて下さい |

| 源泉徴収票または確定申告書(控) | 直近分を用意します。 連帯保証人による保証をご希望の場合は、予定連帯保証人の源泉徴収票または確定申告書(控)も必要です |

| 預金通帳や領収書などお支払い状況のわかるもの(最近6ヵ月分以上) | 住宅ローン(または家賃)と公共料金の両方の支払い状況を確認できるものが必要です |

| 「入学資金」に必要な書類 | ・合格を確認できる書類 ※合格前の申込みの場合は不要ですが、申込みから契約時までに提出が必要です ※ 原則、学校から郵送などで交付される合格通知書などを提出します |

| 「在学資金」に必要な書類 | ・在学を確認できる書類 学生証、在学証明書など ・使いみちを確認できる書類 学校案内、授業料納付通知書など |

| 自宅外通学(予定)者の場合のみ必要な書類 | ・自宅外通学が確認できる書類 住民票の写し、不動産賃貸借契約書、貸借予定の物件明細など |

| 世帯年収(所得)の上限額緩和をご希望の場合に必要な書類 | 世帯年収(所得)の上限額緩和をご希望の方で、以下の要件に該当するためお申込みされる方は、次の書類も同時にご提出ください。 ※複数の要件にあてはまる方は、いずれか1つの要件に関する必要書類を提出できれば大丈夫です。 「世帯のいずれかの方が自宅外通学(予定)者」(要件3)にあてはまる方 「借入申込人またはその配偶者が単身赴任」(要件4)にあてはまる方 「ご親族などに「要介護(要支援)認定」を受けている方がおり、その介護に関する費用を負担」(要件7)にあてはまる方 ・「大規模な災害により被災された方」(要件8)にあてはまる方 |

国の教育ローンの申し込み方法

国の教育ローンへは、インターネットまたは郵送で申し込むことができます。

おすすめの申し込み方法はインターネットです。

郵送で国の教育ローンに申し込む場合、インターネットまたは電話で借入申込書を取り寄せてから記入して必要書類を添えて郵送する手間がかかりますが、インターネット申し込みなら公式サイトから直接申し込みできるので書類の郵送は不要です。

1.インターネット申し込みフォームに必要事項を入力します。

2.必要書類をアップロードまたは郵送のいずれかの方法で提出します。

【郵送申し込みの流れ】

1.「国の教育ローン」資料請求https://www.m.jfc.go.jp/syspeg/peg010から「借入申込書」を請求します。

教育ローンコールセンター(0570-008656または(03)5321-8656)から請求することも可能です。

2.「借入申込書」が郵送で届きますので記入します。

3.必要書類を添えて日本政策金融公庫に郵送します。

日本政策金融公庫「国の教育ローン」は、申し込み完了から10日前後で審査結果がわかります。「ご融資のお知らせ(兼借用証書)」などの書類が郵送されてきますので確認して下さい。

国の教育ローンのさらに詳しい申し込みの流れ等はこちらの「必要書類とお手続きの流れについて」より確認できます。

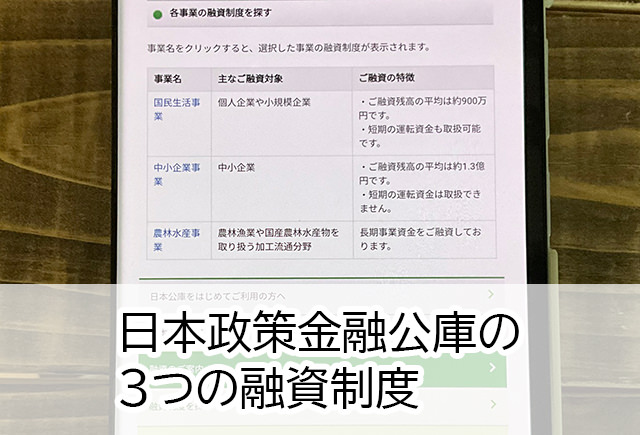

日本政策金融公庫で「事業資金」を借りる

日本政策金融公庫では事業資金の貸付も行っていて、事業資金として利用可能な3種類の融資制度を用意しています。

| 資金名 | 主な融資対象 |

| 国民生活事業 | 個人事業主や小規模事業者 |

| 中小企業事業 | 中小企業 |

| 農林水産事業 | 農林漁業や国産農林水産物を取り扱う加工流通分野 |

ここでは、個人事業主や小規模事業者が利用可能な「国民生活事業」を解説します。

国民生活事業の貸付

「国民生活事業」では個人事業主や小規模事業者に対する融資を行なっていて、お金を借りる目的によって複数の貸付を用意しています。

以下は「国民生活事業」で取り扱っている事業資金の一例です。

| 貸付の種類 | 利用可能な方 | 融資限度額 |

| 一般貸付 | 事業を営むほとんどの業種の方 | 4,800万円 ※特定設備資金は7,200万円 |

| 新規開業資金 | 新たに事業を始める方または事業開始後概ね7年以内の方 ※女性、35歳未満、55歳以上の方などは専用の貸付もあります |

有担保:7,200万円 (うち運転資金は4,800万円) |

| ソーシャルビジネス支援資金 | 社会的課題の解決を目途して事業を営む方 | |

| 観光産業等生産性向上資金 | 観光に関する事業を営み、生産性向上に向けた取り組みを行う方 | |

| 海外展開・事業再編資金 | 海外展開を図る方 | |

| 企業再建資金 | 事業の再生を図る方 | |

| マル経融資(小規模事業者経営改善資金) | 商工会、商工会議所または都道府県商工会連合会の実施する経営指導を受けている小規模事業者(商工業者に限る。)であって、商工会、商工会議所等の長の推薦を受けた方 | 2,000万円 (無担保・無保証人) |

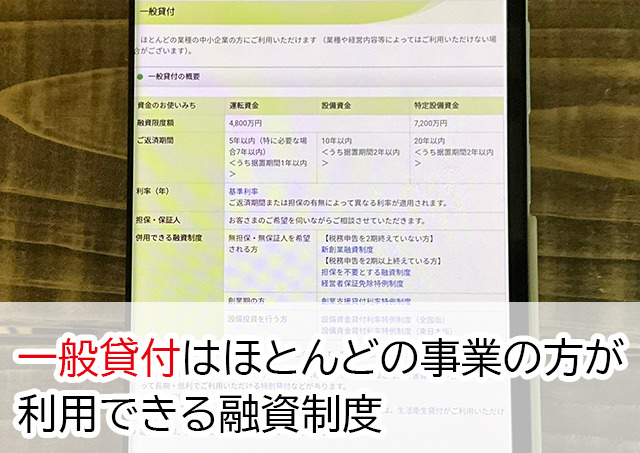

これらの他にも「国民生活事業」では、複数の貸付制度が用意されていますが、まずはほとんどの業種の方が利用可能な「一般貸付」を検討してみると良いでしょう。

国民生活事業「一般貸付」の概要

一般貸付が利用可能な方

国民生活事業「一般貸付」を利用できるのは「事業を営むほとんどの方」となっていて、この他の条件等はありません。

事業を営んでいる方であれば業種、業歴、年齢等関係なく、ほぼどなたでも「一般貸付」に申し込み可能となっています。

なお、お金を借りる目的によっては「一般貸付」以外の融資制度を検討した方が良い場合もあります。

・これから事業を始める方や事業開始からおおむね7年以内の方

→新規開業資金

・女性、若者、シニアでの創業者

→新規開業資金(女性、若者/シニア起業家支援関連)

・一時的に業績が悪化している場合

→経営環境変化対応資金(セーフティネット貸付)

・事業再建の資金を借りたい場合

→企業再建資金

・商工会議所や商工会などの経営指導を受けている小規模事業者の商工業者で、経営改善に必要な資金を借りたい

→マル経融資(小規模事業者経営改善資金)

国民生活事業「一般貸付」の融資限度額

国民生活事業「一般貸付」の融資限度額は、融資を受ける目的が事業の「運転資金」または「設備資金」の場合は最大4,800万円まで借りることができます。

「運転資金」は事業を運営するために必要な費用全般です。ランニングコスト全般が含まれます。

「設備資金」は事業を運営するための設備に必要な資金です。

建物、車、機械、工場設備など、今後事業を継続していくにあたって長期的に使用する基盤になる有形固定資産が「設備資金」になります。

また、「特定設備資金」を目的に融資を受ける場合は7,200万円まで借りられます。

「特定設備資金」は業種・職種を変更する、取り扱う商品を変更する事業者を対象とした設備資金になります。

ちなみに、借りたお金を本来の目的以外の資金として使用してしまうと違反となってしまいます。一括返済を求められますし、これ以降日本政策金融公庫での借入が一切できなくなってしまいますのでくれぐれもご注意下さい。

国民生活事業「一般貸付」の金利

| 担保あり | 0.40%~2.85% |

| 担保なし | 0.75%~3.50% |

※金利は2024年4月時点のものです(参照)。

国民生活事業「一般貸付」の金利は日本政策金融公庫が設定している「基準利率」となっています。

実際の金利は担当者との面談の上、担保と保証人の有無、返済期間によって決定されます。

国民生活事業「一般貸付」の返済期間

国民生活事業「一般貸付」の返済期間は資金の使い道によって決まっています。

| 資金の使い道 | 返済期間 |

| 運転資金 | 5年以内(特に必要な場合7年以内) <うち据置期間1年以内> |

| 設備資金 | 10年以内 <うち据置期間2年以内> |

| 特定設備資金 | 20年以内 <うち据置期間2年以内> |

いずれの融資も1年〜2年の据置期間を設けることも可能です。

ただし、例えば運転資金を借りて据置期間を1年設定した場合、最初の1年間は利子のみの返済で良いのですが、残りの4️年で元金と利子を完済する必要があります。

元金の返済期間が延びるわけではないので注意しましょう。

国民生活事業「一般貸付」の担保・保証人

担保は、万が一返済ができなかったときに没収して売却などの方法で換金される財産です。

保証人は、債務者が返済できなかった場合に全額支払う義務を背負う人です。

担保と連帯保証人の両方を用意できれば、返済が確実である可能性が高まりますので金利が下がります。

あくまでも日本政策金融公庫の担当者との面談次第になりますが、一般貸付では「保証人あり」となり、担保をつけるかどうかは選択が可能となります。

<参考>:日本政策金融公庫「一般貸付」

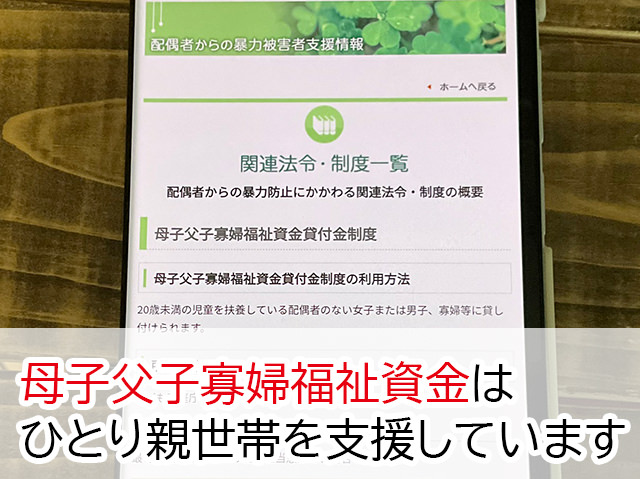

母子家庭、父子家庭を支援する「母子父子寡婦福祉資金」

「母子父子寡婦福祉資金」は20歳未満の子供を扶養しているシングルマザー・シングルファザーが利用できる融資です。

母子父子寡婦福祉資金も複数の融資制度が用意されていますので、まずはどのような制度が設けられているのか簡単に解説します。

| 融資制度 | 制度の内容 | 借入限度額 |

| 生活資金 | 知識技能を習得している間、医療若しくは介護を受けている間、または母子家庭または父子家庭になって7年未満の生活を安定・継続する間(生活安定期間)または失業中の生活を安定・継続するのに必要な生活補給資金 | 一般:月額108,000円 技能:月額141,000円 |

| 就学支度資金 | 就学、修学に必要な資金 | 小学校64,300円 中学校81,000円 国公立高校等160,000円 修業施設282,000円 私立高校等420,000円 国公立大学・短大・大学院等420,000円 私立大学・短大等590,000円 ※高校以上は自宅外通学の場合の限度額を例示 |

| 事業開始資金 | 事業を開始するのに必要な設備、什器、機械等の購入資金 | 3,260,000円 団体4,890,000円 |

| 事業継続資金 | 現在営んでいる事業(を継続するために必要な商品、材料等を購入する運転資金 | 1,630,000円 団体1,630,000円 |

| 技能習得資金 | 自ら事業を開始しまたは会社等に就職するために必要な知識技能を習得するために必要な資金 | 一般:月額68,000円 特別:一括816,000円(12か月相当) 運転免許460,000円 |

| 修業資金 | 事業を開始しまたは就職するために必要な知識技能を習得するために必要な資金 | 月額68,000円 特別460,000円 |

| 就職支度資金 | 就職するために直接必要な被服、履物等及び通勤用自動車等を購入する資金 | 一般105,000円 特別340,000円 |

| 医療介護資金 | 医療または介護(当該医療または介護を受ける期間が1年以内の場合に限る)を受けるために必要な資金 | 医療340,000円 特別480,000円 介護500,000円 |

| 住宅資金 | 住宅を建設し、購入し、補修し、保全し、改築し、または増築するのに必要な資金 | 1,500,000円 特別2,000,000円 |

| 転宅資金 | 住宅を移転するため住宅の貸借に際し必要な資金 | 260,000円 |

| 結婚資金 | 母子家庭の母または父子家庭の父が扶養する児童及び寡婦が扶養する20歳以上の子の婚姻に際し必要な資金 | 310,000円 |

「母子父子寡婦福祉資金」の融資は、ひとり親家庭の児童福祉や経済的に支えて自立を支援するものですので、金利も低く無利子で借りられるものもあります。

例えば「生活資金」であれば保証人ありなら無利子、保証人なしなら年1.0%で借りることができます。

「母子父子寡婦福祉資金」は、困っている世帯に向けたセーフティネットですので、利用条件に該当する世帯であれば特に難しい審査が行われることなく融資を受けることができるのです。

「母子父子寡婦福祉資金」の問い合わせ、申し込み窓口

「母子父子寡婦福祉資金」の管轄はこども家庭庁で、問い合わせや申し込みはお住まいの地域の福祉担当窓口でできます。

自治体によって名称が異なるのですが、市役所・区役所の「子育て支援課」「子ども家庭課」などに問い合わせてみてください。

<参考>:母子父子寡婦福祉資金貸付金制度

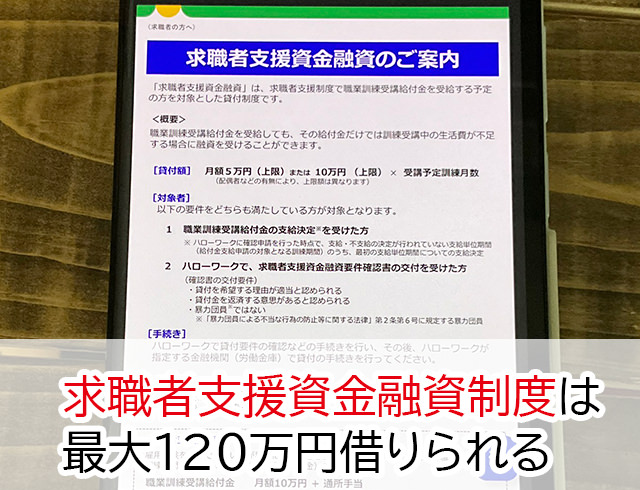

「求職者支援資金融資制度」は失業中・求職中に利用できる制度

「求職者支援資金融資制度」は、「求職者支援制度」で職業訓練受講給付金を受給する予定の方が利用できる貸付制度です。

ちょっとややこしいのですが、「求職者支援制度」は転職・再就職・スキルアップを目指している方が月額10万円の職業訓練受講給付金を受給しながら無料で職業訓練を受講できる制度です。

<参考>:求職者支援制度のご案内【厚生労働省】

求職者支援制度は2023年4月1日に改訂が行われ、これまで以上に使いやすくなりました。

・働きながらの訓練を受講しやすくなった

・親や配偶者と同居している方でも給付金を受け取りやすくなった

・基礎コースを受講する方、育児または介護を行っているが急な都合などで訓練を欠席しても給付金を受給できるようにった(減額措置あり)

・収入要件を満たしていなくても本人収入が月12万円以下かつ世帯収入が月34万円以下で他の要件を満たす場合は通所手当のみ支給を受けることもできるようになった

「求職者支援資金融資制度」は、この「求職者支援制度」を受給しても訓練受給中の生活費が不足する場合に利用できる融資制度となっています。

求職者支援資金融資制度の概要

求職者支援資金融資制度の利用対象者

「求職者支援資金融資制度」の利用対象者は、以下の2つの条件をどちらも満たしている人になります。

2.ハローワークで求職者支援資金融資要件確認書の交付を受けた方

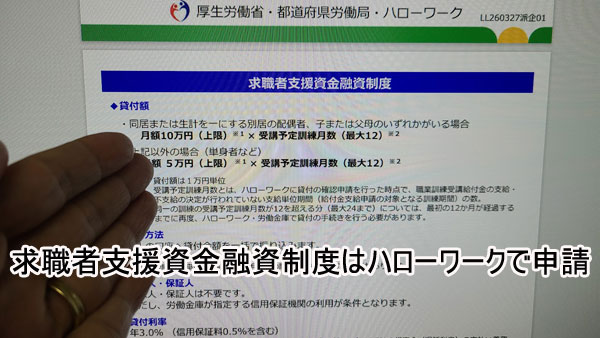

求職者支援資金融資制度の貸付額

▼求職者支援資金融資制度の貸付額

| 要件 | 貸付額(※) |

| 同居または生計を一緒にしている別居の配偶者、子、父母のいずれかがいる場合 | 月額上限10万円×受講予定訓練月数(最大12か月) |

| 上記以外 | 月額上限5万円×受講予定訓練月数(最大12か月) |

(※)貸付額は1万円単位となり、月額最大10万円または5万円になります。

求職者支援資金融資制度の金利と担保・保証人

求職者支援資金融資制度の金利は年3.0%になります。延滞が発生した場合は、別途14.5%の遅延損害金が発生しますのでご注意下さい。

なお、求職者支援資金融資制度を利用する際、担保・保証人は不要です。

「求職者支援資金融資制度」はハローワークで申請します

「求職者支援資金融資制度」で借りられる金額は2人以上の世帯(別居も可)なら月額最大10万円、単身世帯なら月額最大5万円を1万円単位で借りられます。

受給可能な期間は最大12か月なので、上限120万円までの借入が可能です。

求職者支援資金融資制度なら担保・保証人は不要で3.0%という低金利で借りられるので、職業訓練中でも利用しやすいでしょう。

「求職者支援資金融資制度」の申し込みはハローワークで行います。

2.貸付条件を満たしていることの確認が行われ、求職者支援資金融資要件確認書が交付されます。

3.融資の決定を受けます。

4.求職者支援資金融資要件確認書、支給決定を受けたことが分かる書類(給付金支給記録

の写しなど)と必要書類をハローワークが指定する労働金庫(ろうきん)に持参して貸付の手続きをします。

5.ろうきんで審査が行われ、通過したら融資を受けることができます。

<参考>:求職者支援資金融資のご案内【厚生労働省】

年金を担保にした高齢者向けの貸付制度はある?

年金担保貸付は、自分が受け取っている年金を担保にしてお金を借りることができる制度です。

以前はWAM(独立行政法人 福祉医療機構)による「年金担保貸付」が利用できたのですが、この制度は令和4年3月末をもって新規貸付が終了しています。

<参考>:年金担保融資制度は平成34年3月末の予定で申込受付を終了します -WAM-

注意!年金を担保にした貸付は違法となりました

令和4年4月以降、年金の受給権を担保としてお金を貸すことは法律で禁止となっています。

お金に困っている高齢者に向けて「年金を担保にお金を借りられます」と勧誘している業者は全て違法です。

返済時には法外な利息を請求されたり、返済に困ると脅されるようなこともありますので絶対に利用しないで下さい。

高齢者世帯でお金が必要なったらどうすればいい?

本記事でご紹介した「生活福祉資金貸付制度」は、65 歳以上の世帯と、療養または介護を要する高齢者がいる世帯(一定の収入要件あり)の方が利用できます。

また、生活費が大至急必要な場合は緊急小口融資も利用できます。お住まいの地域の役所で社会福祉協議会に相談してみて下さい。

急ぎでお金が必要なら国の融資制度よりも「消費者金融」が便利

国の貸付制度や公的融資は安心して借りられますし金利も低く非常に便利なのですが、審査申し込みの書類を用意するのが大変だったり、融資までに時間がかかることもあります。

国からの融資で最も早いのは「緊急小口資金」ですが、それでも7~10日間かかってしまいます。

今日中にお金が必要!というくらい急いでいるなら、消費者金融をおすすめします。

大手消費者金融なら即日融資で借りることができますし、借入金額が数万円程度であれば審査もそこまで厳しくありません。

必要書類も運転免許証などの顔写真付き本人確認書類だけ用意できれば大丈夫です。

金利の高さが気になる方もいらっしゃると思いますが、大手消費者金融には無利息サービスが用意されていて、期間内に完済すれば利息はつきません。

まずは消費者金融でお金を借りて、低金利の国の融資制度からお金を借りられたら返済してもOKですね。

▼大手消費者金融の無利息サービス

| 消費者金融 | 無利息サービスの内容 |

| プロミス | 初回借り入れ日の翌日から30日間無利息 |

| アイフル | 契約日の翌日から30日間無利息 |

| レイク | 契約日の翌日から60日間無利息 |

| 契約日の翌日から365日間無利息 | |

| アコム | 契約日の翌日から30日間無利息 |

アコム、プロミス、レイク、アイフルには事業性資金として利用できるビジネスローンもあり、こちらも最短で即日融資が可能ですので、ご都合に合わせて国の貸付制度と民間融資を上手に使い分けて下さい。