お金借りる おすすめ方法一覧|即日・低金利!今すぐスマホから申込OK

今すぐお金を借りる必要がある方へ、即日でお金借りる為のおすすめの方法を一覧で比較します。

WEB完結でスマホ・PCから今すぐ申し込める大手消費者金融、審査なしでお金を借りるオススメの方法、低金利な銀行カードローン、審査に自信がない人向け、事業性資金、国や自治体の支援や給付金、高額医療費、学生ローン、おまとめローンなど、条件にあわせた「お金を借りる方法」をご案内します。

お金を借りる様々な方法!あなたの最適な借入方法がわかる一覧表

| お金を借りる条件 | お金を借りる方法 |

| 急いでお金を借りたい・今日中に借りる | ⇒【最短3分融資】即日で借りられる大手消費者金融 |

| 内緒でお金を借りる | ⇒郵便物なし・職場への在籍確認の電話なしのカードローン |

| 一定期間無利息でお金借りる | ⇒無利息期間があるカードローンでお金を借りる |

| 人気の消費者金融に申し込みたい | おすすめの消費者金融一覧・ランキング |

※「急いで借りたい」「内緒で借りたい」「無利息サービスを利用したい」と考えている方は以下のカードローンがおすすめです。

| 大手 |

プロミス

|

アイフル

|

アコム

|

SMBCモビット

|

レイク

|

| 実質年率 | 2.50%~18.00% | 3.0%~18.0% | 2.4%~17.9% | 3.0%~18.0% | 4.5%~18.0% |

| 審査時間 | 最短3分※1 業界TOPレベル |

最短14分※1 | 最短20分※1 | 最短15分※1 | 最短15秒※1 |

| 融資時間 | 最短3分※1 業界TOPレベル |

最短14分※1 | 最短20分※1 | 最短15分※1 | Webで最短10分※6 |

| 無利息期間※3 | 最大30日間無利息サービス | 最大30日間無利息サービス | 30日間無利息サービス※7 | なし | 最長365日間 |

| 職場への電話連絡 | ”原則”ナシ | 電話を避けたい方 はココ 99.7%なし※5 |

100%なし※2 | ”原則”ナシ | 電話による在籍確認なし※4 |

| カードレス取引 | 〇 | 〇 | 〇 | 〇 | 〇 |

| 全国コンビニATM | 〇 | 〇 | 〇 | 〇 | 〇 |

| 詳細 |

※1.申込の曜日、時間帯によって希望に添えない場合あり(翌日以降の取り扱いになる場合があり)

※2.電話による勤務先への在籍確認100%なし

※3.無利息期間サービスは「はじめての方」が対象です。

※4.在籍確認が必要な場合でも、お客さまの同意なくお電話いたしません。

※5.調査期間: 2023年4月1日~5月31日。調査対象: WEBもしくは無人店舗で申込み後、契約した方。参照先

※6.21時(日曜日は18時)までの契約手続き完了(審査・必要書類の確認含む)で、当日中に振込可能。一部金融機関および、メンテナンス時間等を除く。

※7.※ご契約の翌日から※アコムでのご契約がはじめてのお客さま

| お金を借りる条件 | お金を借りる方法 |

| 夜中に借りる | コンビニATMが使えるカードローン |

| 人気のカードローンに申し込みたい | カードローンおすすめランキング |

| 低金利なカードローン | 低金利のカードローンをお探しなら銀行カードローン【即日不可・審査厳しめ】 |

| 一時的に借りてすぐに返済したい | 一時的にお金を借りたい!緊急・急ぎの借入方法まとめ |

| お金の使い道が決まっている | 目的ローン |

| 審査に自信がない | 街金・中小消費者金融 |

| 車担保金融(車融資) | |

| お金借りられない方の最終手段 | |

| 審査なしで借りる | 生命保険契約者貸付 |

| 定期預金担保貸付 | |

| 質屋 | |

| 従業員貸付制度・給料前借 | |

| 親・親戚・兄弟などの身内 | |

| 国・自治体・支援制度で借りる | 国からお金を借りる方法!公的融資制度まとめ |

| 多重債務から再起したい | おまとめローン |

| 生活サポート基金の生活再建ローン | |

| 債務整理 | |

| 開業資金・事業資金を借りる | 日本政策金融公庫 |

| マル経融資 | |

| 新創業融資制度 | |

| 民間金融機関のビジネスローン | |

| 総量規制オーバー | 総量規制オーバーでもお金を借りる方法 |

| スマホアプリでお金を借りたい | キャッシュレス決済アプリでお金を借りる方法 |

このページでは金融庁に登録されている貸金業法を守っている正規の貸金業者のみを紹介しています。

条件を決めてお金を借りられる融資先を検索する

お金を借りる為の条件を決めて「検索ボタン」をタップすると、あなたにピッタリンなおすすめの消費者金融カードローンが表示されますので、ぜひご利用ください。

- お金を借りる様々な方法!あなたの最適な借入方法がわかる一覧表

- 急いでお金を借りるなら申込当日に契約・借入できるローンがベスト

- その他、条件に合った方法でお金を借りる

- 審査に自信がない方がお金を借りる方法

- 審査なしでお金を借りる方法

- 国・自治体からお金を借りる・支援制度を利用する

- 多重債務から再起を目指したい方

- 開業資金・事業資金を借りる

- その他、お金を借りる様々な方法

- これでお金を借りる・用意するのは絶対にやめてください

- お金を借りることに関するFAQ

- 総量規制オーバーで借りられない!借りる方法はある?

- 学生でもお金を借りることができますか?

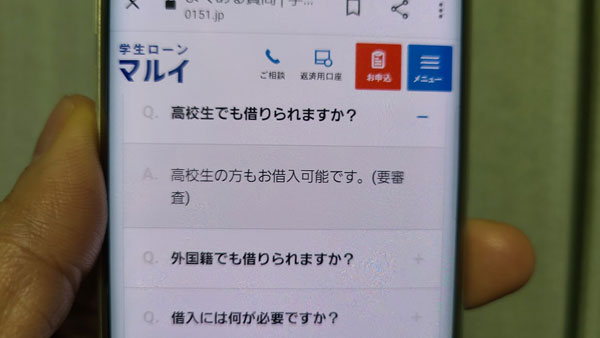

- 学生ローン「マルイ」は高校生でもお金を借りることができるって本当ですか?

- 専業主婦・無職がお金を借りる方法はある?

- レディースローンとは?

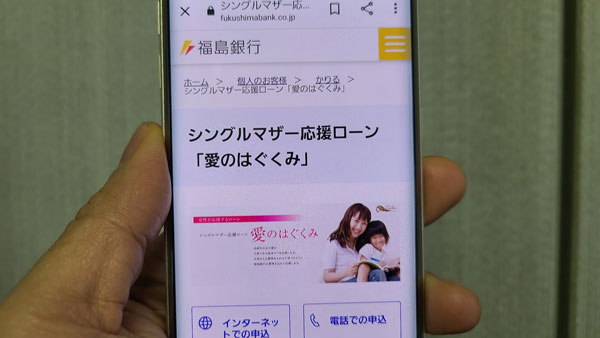

- シングルマザーがお金を借りるのにオススメのローンはある?

- 年金受給者でもお金を借りられる?

- 高齢者向けの借入方法「リバースモーゲージ」とは?

- カードローンの審査時に虚偽申告したらどうなる?

- 海外でトラブル!日本大使館でお金を借りられる?

- グラミン日本のマイクロファイナンス(小口融資)とは?

- 転職後すぐ・働き始めでもカードローンでお金を借りられる?

- 就職内定者向けローンとは?

- 農家・農業の方におすすめのローンはある?

- 未成年者でも借りられるローンってある?

- 郵便局(ゆうちょ銀行)でお金を借りられる「口座貸越サービス」とは?

- 臨時特例つなぎ資金貸付制度とは?

- セーフティネットがわかりにくい!

- フリーローンとカードローンの違いを教えて?

- カードローンの返済を遅延したらどうなる?

- 自分の信用情報を確認することはできる?

- ワーキングホリデー(ワーホリ)の費用を借りることができる?

急いでお金を借りるなら申込当日に契約・借入できるローンがベスト

まずは急いでお金を借りる方法です。

お金を借りる方法はたくさんありますが、急いで借りたい、即日融資で借りたいという場合に便利な方法は間違いなく大手消費者金融です。

大手消費者金融はスピード融資が得意で、多くの人が即日融資でお金を借りています。

でも、消費者金融でお金を借りても大丈夫なの?

「消費者金融で借りても大丈夫なの?」「利息が法外」「取り立てが怖い」などのイメージを持っている方も多いかと思いますが、これが大きな誤解です。

ネット上の口コミ等でも誤解が多いのですが、これは消費者金融とヤミ金が混同しているのが原因です。

消費者金融は、登録番号を取得して貸金業法を守って営業しているので、法外な利息を請求されたり、怖い取り立てを行ったりしません。

また、大手消費者金融は銀行と同じグループ会社で、一部上場企業です。特にプロミスやアイフル、アコムなどは厳しい監視のもと運営しているので安全にお金を借りることがでるのです。

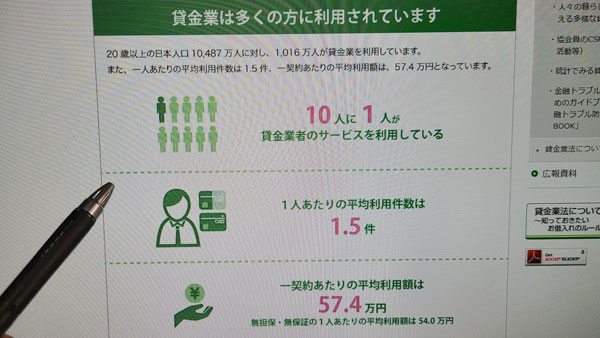

実際に、消費者金融の年間の利用者は1,000万人を超えており、日本貸金業協会によると約10人に1人が貸金業者のサービスを利用し、一契約当たり57.4万円を借りています。

<参考>

日本でどのくらいの人々が貸金業者のサービスを利用しているの?

信用情報に関する統計

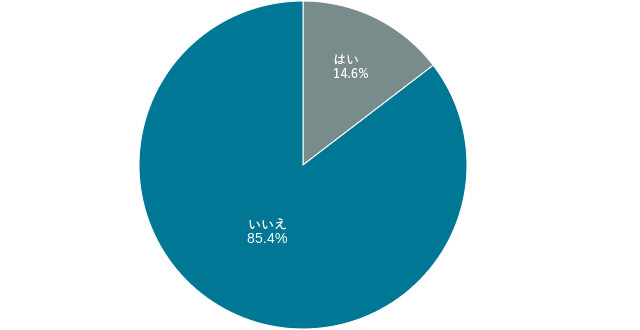

当サイトでも「消費者金融でお金を借りたことがありますか?」というアンケートを500名に行いましたが、「14.6%」の方が「はい」と回答しています。

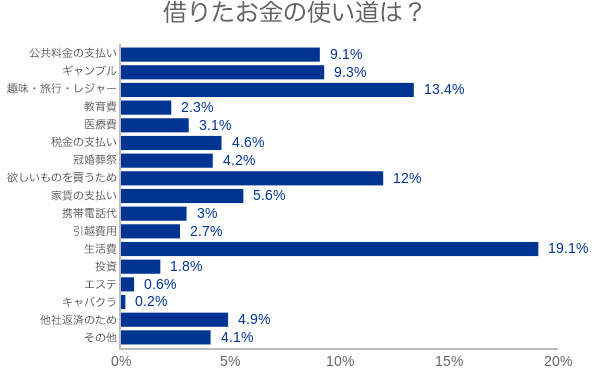

また、借りたお金の道は様々で、いろいろなケースで消費者金融を便利に使っています。

このように、消費者金融は安全にお金を借りられる金融機関で、実際に利用している方もたくさんいますので、ご安心ください。

まずは即日で借りられる大手消費者金融カードローンがおすすめ

大手消費者金融はスピード重視でお金を貸してくれるので、審査時間は最短3分!

ここまで審査スピードが早い理由は、審査が人の手で行われるのではなくAIスコアリングというAIを活用した審査になっているからなんです。

必要書類も運転免許証などの本人確認書類だけでOKですし(借入額が50万円を超える場合などは収入証明書類も必要)、無利息サービスもついていますので、急いでお金を借りたい人や初めてお金を借りる人は消費者金融がとても便利です。

| 大手 |

アイフル

|

プロミス

|

アコム

|

SMBCモビット

|

レイク

|

| 実質年率 | 3.0%~18.0% | 2.50%~18.00% | 2.4%~17.9% | 3.0%~18.0% | 4.5%~18.0% |

| 審査時間 | 最短14分※1 | 最短3分※1 業界TOPレベル |

最短20分※1 | 最短15分※1 | 最短15秒※1 |

| 融資時間 | 最短14分※1 | 最短3分※1 業界TOPレベル |

最短20分※1 | 最短15分※1 | Webで最短10分※6 |

| 無利息期間※3 | 最大30日間無利息サービス | 最大30日間無利息サービス | 30日間無利息サービス※7 | なし | 最長365日間 |

| 職場への電話連絡 | 電話を避けたい方 はココ 99.7%なし※5 |

”原則”ナシ | 100%なし※2 | ”原則”ナシ | 電話による在籍確認なし※4 |

| カードレス取引 | 〇 | 〇 | 〇 | 〇 | 〇 |

| 詳細 |

※1.申込の曜日、時間帯によって希望に添えない場合あり(翌日以降の取り扱いになる場合があり)

※2.電話による勤務先への在籍確認100%なし

※3.無利息期間サービスは「はじめての方」が対象です。

※4.在籍確認が必要な場合でも、お客さまの同意なくお電話いたしません。

※5.調査期間: 2023年4月1日~5月31日。調査対象: WEBもしくは無人店舗で申込み後、契約した方。参照先

※6.21時(日曜日は18時)までの契約手続き完了(審査・必要書類の確認含む)で、当日中に振込可能。一部金融機関および、メンテナンス時間等を除く。

※7.※ご契約の翌日から※アコムでのご契約がはじめてのお客さま

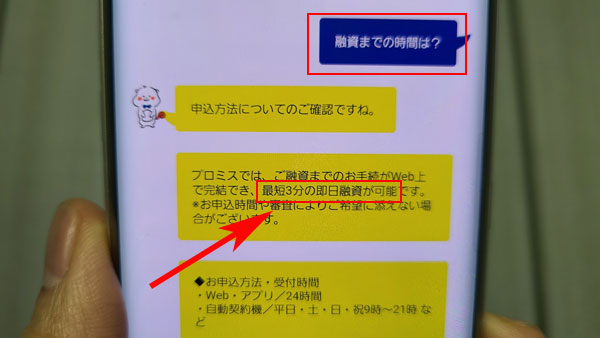

プロミスは最短3分融資可能!業界TOPレベルの融資スピード

| 申込対象者 | 年齢18~74歳のご本人に安定した収入のある方。 |

| 融資限度額 | 1~800万円 |

| 金利(実質年率) | 2.50%~18.00% |

| 無利息サービス | 初回借入日の翌日から最大30日間 |

| 職場への在籍確認の電話 | 原則ナシ |

| 審査時間 | 最短3分※業界TOP |

| 審査可能な時間帯 | 9時~21時 |

| 公式サイト | ⇒こちら |

「消費者金融ってどこも一緒じゃないの?」と思っている方にはプロミスをおすすめします。

プロミスは審査時間が最短3分となっており業界TOPのスピード融資ですし、初めてプロミスを利用する人には「30日間無利息サービス」もついていますし、職場への在籍確認の電話も原則なし・郵便物もなしなので、内緒でお金を借り方にもおすすめです。

30日間無利息・即日融資可能

24時間365申込可

▼最短3分審査(融資)即日審査(融資)について

※申込み時間や審査により希望に添えない場合があります。(状況によって翌日以降になる場合あり)

アイフルは最短14分融資可能!スピード審査が得意

| 申込対象者 | 満20歳以上69歳までの方 |

| 融資限度額 | 800万円まで |

| 金利(実質年率) | 3.0%~18.0% |

| 無利息サービス | 契約日の翌日から最大30日間(はじめての方) |

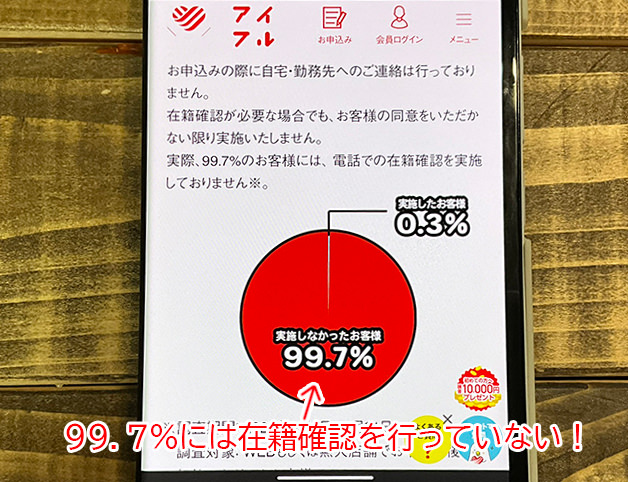

| 職場への在籍確認の電話 | 原則なし・99.7%実施していない |

| 審査時間 | 最短14分※ |

| 審査可能な時間帯 | 9時~21時 |

| 公式サイト | ⇒貸し付け条件はこちら |

アイフルの審査時間は最短14分で、即日の借入にも対応しています。

ここまで審査スピードが早いと嘘でしょ??と思えてくるかもしれませんが、アイフルはかなり前急ぎの申し込みに柔軟に対応しています。

しかも、アイフルは融資スピードが速いだけでなくはじめての方に「最大30日間無利息サービス」「職場への在籍確認の電話は原則なし」、「郵便物なし」などカードローンのサービスが充実しています。

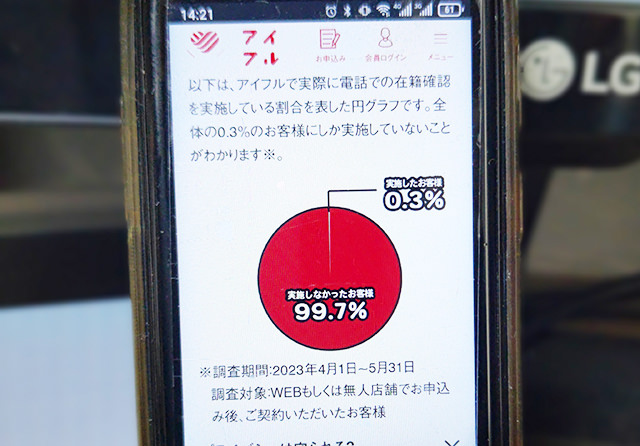

他の大手消費者金融も在籍確認の電話は原則なしになっていますが、アイフルはその実施率がたったの0.3%なので、内緒でお金を借りたい方にかなりおすすめなのです。

急ぎでお金を借りたい人、お得&プライバシーを重視する方はまずアイフルを検討してみると良いでしょう。

30日間無利息・即日融資可能

24時間365申込可

※最短14分・即日融資について:申込の曜日、時間帯によっては翌日以降の取扱となる場合があります。

※在籍確認について:<調査期間> 2023年4月1日~5月31日。<調査対象> WEBもしくは無人店舗で申込み後、契約した方。参照先

アコムは即日融資可能!自動契約機・自社ATMの台数が業界TOPクラス

| 申込対象者 | 20歳以上で安定した収入がある方 |

| 融資限度額 | 800万円まで |

| 金利(実質年率) | 2.4%~17.9% |

| 無利息サービス | ご契約の翌日から30日間は金利0円※アコムでのご契約がはじめてのお客さま |

| 審査時間 | 最短20分※ |

| 審査可能な時間帯 | 9時~21時 |

アコムは非常にバランスに優れた消費者金融です。

審査時間は最短20分なので、アイフルと同じくとても早くお金を借りることができます。

また、21時までは審査が可能ですので、夕方の仕事が終わった後に申し込みをしても即日融資で借りることもできますよ。

急いでいる場合はなるべく早く申し込みをした方が良いのですが、夜間まで審査可能であるところはさすが大手消費者金融です。

30日間無利息・スピード融資可能

※申込の曜日、時間帯によっては翌日以降の取扱となる場合があります。

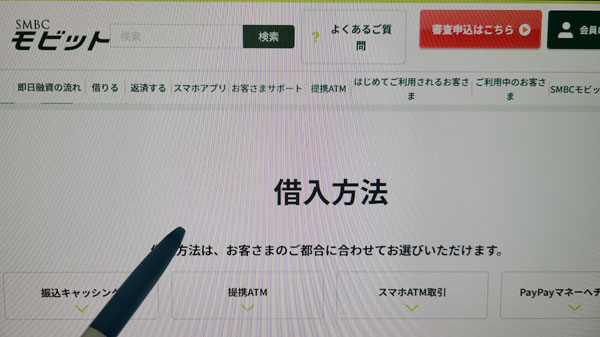

SMBCモビットは最短15分審査・融資可能

| 申込対象者 | 満年齢20才~74才の安定した収入のある方(当社基準を満たす方) |

| 融資限度額 | 800万円まで |

| 金利(実質年率) | 3.0%~18.0% |

| 無利息サービス | なし |

| 審査時間 | 最短15分※ |

| 審査可能な時間帯 | 9時~21時 |

| 詳細 | 詳細はこちら |

SMBCモビットはSMBCグループの消費者金融カードローンです。

審査時間は最短15分※ですので即日の借入※が可能です。

SMBCモビットには無利息サービスがないというデメリットもあるのですが、WEB完結申込が可能で自宅や勤務先への電話連絡が無いという非常に大きなメリットがあります。

※申込の曜日、時間帯によっては翌日以降の取扱となる場合があります。

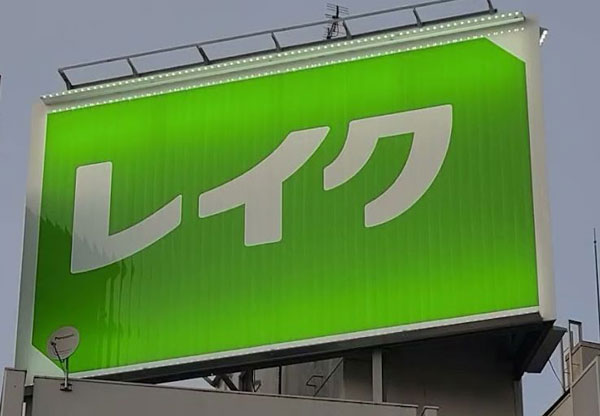

レイクはWebで最短15秒審査・Webで最短10分融資も可能

| 申込対象者 | 満20歳~70歳の方 |

| 融資限度額 | 500万円まで |

| 金利(実質年率) | 4.5%~18.0% |

| 無利息サービス | ・365日無利息(契約額が50万円以上) ・60日無利息(契約額が50万円未満の方) |

| 審査時間 | Webで最短15秒 |

| 審査可能な時間帯 | 8時10分~21時50分 ※審査は21時50分まで可能ですが、即日融資で借りたい場合は21時までに契約手続きが完了するように早めに申し込みをしてください。 ※日曜日は18時までの審査となります。 |

| 公式サイト | ⇒貸付条件はこちら |

※レイクの融資時間・無利息期間・貸付条件については本ページ最下段をご覧ください。

レイクは「最短15秒審査・Webで最短10分融資も可能」で、朝は8時10分から夜は21時50分まで審査が可能となっています。(第3日曜日は19時まで)

月曜~土曜日は21時まで、日曜日は18時までに契約が完了すれば即日でお金を借りられますので、急いでお金を借りたいけど日中に手続きをするのは難しいという人でも今日中に借りるチャンスがあります。

また、365日無利息、60日無利息も魅力です。

※レイクで初回契約の方が対象

※Webでお申込み・ご契約、ご契約額が50万円以上(お借入れ額1万円でも可能)でご契約後59日以内に収入証明書類の提出とレイクでの登録が完了の方

■60日無利息

※レイクで初回契約の方が対象

※Webお申込み、ご契約額が50万円未満の方

レイクは、急いでお金を借りられて、さらに無利息期間が長いのが特徴の消費者金融です。

※レイクの無利息サービス・融資時間の注釈、貸付条件等はページの最下段に記載しています。

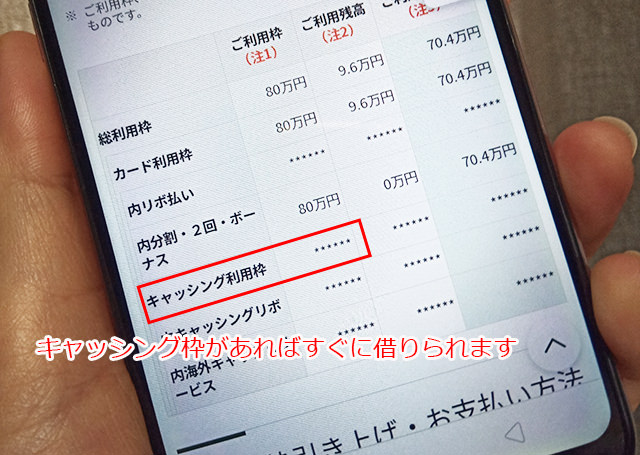

クレジットカードにキャッシング枠があればすぐに借入できる

いつも何気なく使っているクレジットカードですが、実は現金を借りることもできるんです。

キャッシング枠とは?

お買い物の支払い、公共料金の支払い、スマホ代金や通信・通話料の支払いなどの各種支払いに使っているのはクレジットカードの「ショッピング枠」になります。

これに対して、現金を借りることができるのが「キャッシング枠」です。

キャッシング枠は任意でつけることができるので(キャッシング枠が必須のクレカもあります)、クレジットカードに申し込みをする際に選ぶことができます。

キャッシング枠を設けて申し込みする場合には、ショッピング枠の審査とキャッシング枠の審査が同時に行われますので、キャッシング枠がついているクレジットカードをお持ちでしたら審査なしで今すぐお金を借りることができます。

キャッシング枠を確認するには?

クレジットカードにキャッシング枠がついていることを確認する方法は3つあります。

ほとんどのクレジットカードに、クレジットカード会社が作成している会員専用ページがあります。会員専用ページにはクレジットカードの利用状況、支払い予定額、利用明細等が記載されていて、ここにクレジットカードの限度額とショッピング枠、キャッシング枠のそれぞれの金額も記載されています。キャッシング枠の欄に金額が書かれていたらすぐにお金を借りることができます。

2.契約書類で確認する

クレジットカードの契約書類でもキャッシング枠を確認することができます。キャッシング枠の欄に金額が記載されていることを確認しましょう。

3.電話で確認する

クレジットカード会社の問い合わせダイヤルに電話をかけて確認することもできます。問い合わせ先電話番号は、お使いのクレジットカードの裏面またはホームページを確認してみて下さい。

クレジットカード キャッシング枠の借り方は?

クレジットカードにキャッシング枠があったら、すぐにお金を借りることができます。

いちばん簡単な方法は、ATMから現金を引き出す方法です。

コンビニATMやクレジットカードと提携している金融機関ATMにクレジットカードを挿入すると、自分の口座から現金を引き出す感覚で借りることができます。面倒な操作は一切必要ありません。

楽天カードのキャッシング枠でお金を借りる

| 国際ブランド | VISA、JCB、Mastercard、American Express |

| 年会費 | 永年無料 |

| 利用可能枠 | 最大100万円 |

| キャッシング枠 | 1万円~90万円 |

| 遅延損害金 | 20.0% |

| キャッシング枠の金利 | 18.0% |

| 返済方式 | 1回払い、リボルビング払い、海外キャッシングの返済方式は1回払い(元利一括返済) |

| 入会条件 | 高校生を除く満18歳以上の方(楽天会員登録が必要) |

| 付帯機能 | 楽天Edy、楽天ポイントカード |

| 付帯保険 | 海外旅行傷害保険 |

| 追加可能カード | 家族カード(無料 |

日本国内でダントツで人気が高い楽天カードにはキャッシング枠を付けてお金を借りることが可能です。

楽天カードのキャッシング枠でお金を借りる方法は「提携ATMやキャッシュディスペンサーで現金を借りる方法」「インターネットで自分の口座に振り込みを依頼する方法」の2通りです。

楽天カードの提携ATMは、三井住友銀行、みずほ銀行、三菱UFJ銀行、りそな銀行他、全国のコンビニATMからもキャッシングできるので、非常に便利です。

また、楽天カードなら海外に行った時もキャッシングすることができます。日本円を両替するよりも、楽天カードでキャッシングした方が手数料が安くなるケースもあるので、ぜひ活用してみてください。

海外キャッシングの利用できるATMはお手持ちの楽天カードの国際ブランドによって異なり、それぞれ次のようなマークがついています。

| 海外ブランド | ロゴマーク |

| Visa | VISAまたはPLUS |

| JCB | JCBまたはcirrus |

| Mastercard | Mastercardまたはcirrus |

比較的、審査が緩やかと言われているので、楽天カードのキャッシング枠でお金を借りたい方は、申し込んでみてください。

また、すでに楽天カードを発行している方は、キャッシング枠が付いているのか?会員ページ「楽天e-NAVI」で確認することができます。

dカード(ドコモのクレジットカード)のキャッシング枠でお金を借りる

dカードは年会費が永年無料のクレジットカードで、dポイントを貯めたい方、クレジット払いをしたい方、ドコモユーザーにおすすめです。

| 入会条件 | ・満18歳以上(高校生を除く)で、個人名義であること ・本人名義の口座を支払口座に設定できる方 |

| 年会費 | 永年無料 |

| 国際ブランド | VISA、mastercard |

| 付帯機能 | ・電子マネー「iD」機能(iDマークのあるお店で、dカード・おサイフケータイ・Apple Payをかざして支払可能) ・dポイントカード |

| 支払方法 | 1回払い、2回払い、ボーナス払い、リボ払い、分割払いの中から選択可能 |

| 付帯保険 | ・dカードケータイ補償(購入後1年間、最大1万円) ・お買い物あんしん保険(年間100万円まで) ・カード紛失盗難の補償 |

| 追加可能カード | ・dカード家族カード(年会費:永年無料) ・dカードETCカード(年会費:初年度無料。前年度の利用がないと2年目以降から500円(税抜き)が必要) |

dカードにはキャッシング機能(キャッシングリボ)も付いていますので、提携の金融機関やコンビニのATMから利用枠の範囲内であれば自由にお金を借りることができます。

dカード申し込み時にキャッシングリボも同時申し込みしてもいいですし、カード受け取り後、「dカードサイト」からキャッシングリボの利用枠設定も可能です。

dカードキャッシングリボの条件

| 利用枠 | 5万円~90万円(dカード) 5万円~100万円(dカードGOLD) ※定められた利用枠の範囲内で、なおかつ年間所得の3分の1以内。学生の場合は上限5万円、満65歳以上の方は上限10万円まで。 ※dカードサイトから利用枠の増枠申し込みも可能。 |

| 実質年率 | 18.0%(dカード) 15.0%(dカードGOLD) |

| 借入方法 | ①CD・ATMでキャッシング(コンビニ、提携金融機関のATM、提携会社のCD) ②dカードのWEBサイト、dカードセンターへ電話して申し込み、振込みキャッシング(申し込みの3営業日後に口座へ振込み) ※ゆうちょ銀行を指定した場合は4営業日後に振り込み |

| 返済方法 | 毎月10日(休業日の場合は翌営業日)に口座から自動振替。余裕がある時に臨時返済も可。 |

| 返済方式 | 毎月元金定額返済、ボーナス月元金増額返済併用 |

| 返済期間・回数 | 最長4年3カ月・51回 |

| 1回の利用額 | 1万円以上1万円単位(利用枠の範囲内) |

| 毎月の返済額 | 1万円以上(1万円単位) ※利用枠が51万円~100万円の場合は2万円以上(1万円単位) ※早めに返済したい場合は、WEBや電話から申し込むと、増額して引き落としてもらったり、多めに振り込んだり、ATMから入金して行くことができます。 |

| 担保・保証人 | 不要 |

ライフカードのキャッシング枠でお金を借りる

| 国際ブランド | Visa、Mastercard、JCB |

| 年会費 | 永年無料 |

| 利用可能枠 | 10万円~200万円 |

| キャッシング枠 | 0円~200万円 |

| 遅延損害金 | 20.0% |

| キャッシング枠の金利 | 13.505%~18.0% |

| 返済方式 | 1回払い、リボルビング払い( |

ライフカードのキャッシング枠は、カード申込時の審査で決定されますが、上限は最大200万円となっています。

ライフカードの金利は15.0~18.0%となっており、もし100万円以上のキャッシング枠をもらえれば、金利は15.0%以下となりますので、楽天カードよりも低金利でお金を借りることも可能です。

ライフカードでお金を借りる方法は、以下になります。

・ライフカードの会員ページで手続きし口座に振り込む(オンラインキャッシング)

・ライフカードのコールセンター(03-6840-3232)に電話して振込手続きをする(テレフォンキャッシング)

ライフカードも全国の銀行、信用金庫、ゆうちょ銀行、コンビニATMと提携しているので、便利にお金を借りることができます。

エポスカード(マルイカード)のキャッシング枠でお金を借りる

| 国際ブランド | VISA |

| 年会費 | 無料 |

| 金利 | 18.0% |

| キャッシング枠 | 1~50万円 プランニングコースは1~99万円 |

| 返済方式 | 1回払い、リボルビング払い(残高スライド元利定額方式)、リボルビング払い(元利定額方式) |

エポスカードは丸井が発行しているクレジットカードで、18歳以上の方が年会費無料で利用することができます。

エポスカードのキャッシングでお金を借りる方法は、ATMからエポスカードを使って現金を借りる「カードキャッシング」と、口座にお金を振り込んでもらう「振込キャッシング」の2種類です。

エポスカードの「カードキャッシング」なら、全国のセブンイレブン、ローソン、ファミリーマートなどの大手コンビニATMをはじめ、三菱UFJ銀行、三井住友銀行などのATMからお金を借りることができるので非常に便利です。

もちろん、エポスカードのキャッシングなら、海外ATMで現地通貨を借りることも可能です。VisaもしくはPLUSのマークがあるATMから現地通貨で24時間必要な金額だけをキャッシングすることができます。

信販会社が提供するカードローンも即日融資可能

テレビやWEBコマーシャルで見かけるカードローンは消費者金融と銀行カードローンが多いので、信販会社のカードローンはあまり知られていないかもしれません。

どちらかというと、信販会社はクレジットカードの方が知名度が高いかもしれませんね。

信販会社のカードローンも基本的なサービスは消費者金融と同じです。

総量規制の対象になりますので、融資してもらえる金額は年収の3分の1までとなり、審査を受けて決定した金額を借りることができます。

借入方法もローンカードを使ってATMからお金を引き出すこともできますし、お使いの銀行口座に振り込んでもらうなど、使い勝手の良いサービスを提供しています。

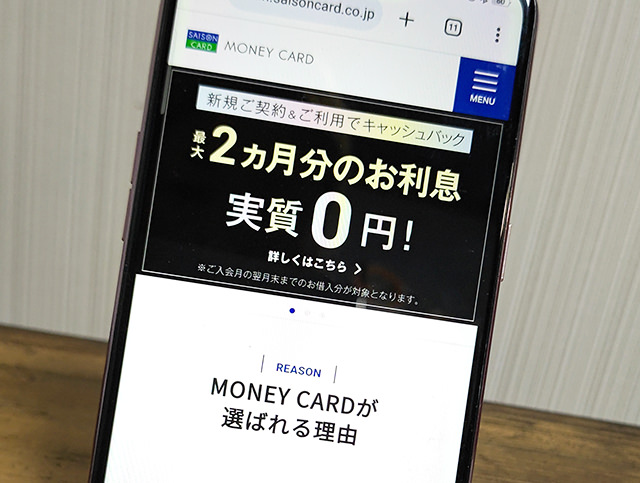

クレディセゾン「MONEY CARD(マネーカード)」

| 申込対象者 | 20歳から64歳までの安定した収入のある方(学生不可) |

| 融資限度額 | 1万円~300万円 |

| 金利(実質年率) | 8.0%~17.7% |

| 無利息サービス | 最大2か月分の利息キャッシュバックサービスあり |

| 審査時間 | 最短即日 |

| 公式サイト | ⇒こちら |

セゾンカードなどのクレジットカードでおなじみのクレディセゾンが提供するカードローンが「MONEY CARD(マネーカード)」です。

上限金利が17.7%で消費者金融よりも若干低い設定になっています。

借入方法は、ーンカードを使ってコンビニや提携金融機関ATMから現金を借りる方法と、パソコン・スマホから振込依頼を行って、お使いの銀行口座に振り込んでもらう「ONLINE即振込」があります。なんとどちらも手数料無料です。

消費者金融のような無利息サービスはついていませんが、契約日の翌月末までに借りて契約日の3か月後の支払い日までに返済した利息が返還されるキャッシュバックサービスを行っています。

契約月と翌月の2か月分の利息が戻ってきますので、実質60日分が無利息ということになりますね。

オリコCRESTは最大2か月間の利息が実質0円

| 申込対象者 | 満20歳以上で安定した収入がある方、その他オリコが認める方 |

| 融資限度額 | 最高500万円 |

| 金利(実質年率) | 4.5%~18.0% |

| 無利息サービス | 最大2か月間の利息が実質0円 |

| 審査時間 | 最短翌営業日 |

オリコのカードローン「CREST」は、初めて契約した方を対象に利息のキャッシュバックサービスを行っています。

オリコの「CREST」に入会した日から2ヵ月後の請求日(約定日)までの利息を全額キャッシュバックしてくれるので、アコムやプロミス、アイフルが行っている30日の無利息期間より長い設定になっています。

オリコの「CREST」の金利は、「4.5%~18.0%」となっており、銀行カードローよりは高金利になりますが、大手消費者金融と同水準になります。

三井住友銀行と伊藤忠商事が大株主のポケットカード「Fマネーカード」は即日借入可能

| 申込対象者 | 満20歳以上で安定した収入がある方、その他オリコが認める方 |

| 融資限度額 | 最高500万円 |

| 金利(実質年率) | 3.00%~13.80% |

| 無利息サービス | 30日間無利息 |

| 審査時間 | 最短即日借入可能 |

ポケットカード「Fマネーカード」は金利が「3.00%~13.80%」となっており、大手消費者金融に比べて低金利でお金を借りることがでいます。

銀行カードローンと比べても低金利の部類に入りますし、ポケットカードの「Fマネーカード」は30日間の無利息期間サービスがあるので、かなりお得に借り入れできます。

ポケットカード「Fマネーカード」の借入方法は、ネットキャッシング、テレフォンキャッシング、ATMキャッシングの3種類です。

ネットキャッシングなら原則24時間365日で即時振込み可能ですし、ATMは全国のコンビニATMや都市銀行・地銀・信用金庫・ゆうちょ銀行などのATMも利用できるので、ポケットカードのカードローンはとても便利に借入れできます。

JCBカードローン「FAITH」

| 申込対象者 | 20歳以上69歳以下で、ご本人に毎月安定した収入のある方。 ※収入証明書類の提出が必須となります。 ※学生、パート・アルバイトの方は不可。 |

| 融資限度額 | 最大500万円 |

| 金利(実質年率) | 4.4%~12.5% |

| 無利息サービス | 最大2.5カ月分の利息キャッシュバックあり |

| 審査時間 | 最短即日 |

| 公式サイト | ⇒こちら |

JCBもクレジットカードでお馴染みですね。JCBは日本で唯一の国際カードブランドで、日本国内はもちろん、世界でも加盟店ネットワークを広げています。

カードローン「FAITH」はJCBのカードローンで、上限金利はなんと12.5%!

銀行カードローンの水準よりも低い金利でローンサービスを提供しています。

さらにWEBからの入会限定で(電話・郵送申し込みは対象外)、最大2.5か月分の利息が戻ってくるキャッシュバックキャンペーンを行っています。

キャッシュバック期間内に支払った利息が全額戻ってきますので、実質2か月半は無利息でお金を借りられますね。

申し込み条件が消費者金融よりもやや厳しく、希望限度額に関わらず収入証明書類の提出が必須で、学生、パート・アルバイトの方は申し込み不可となっていますが、金利面で非常に優れている信販会社系カードローンになります。

大手消費者金融の審査に通らない方は即日借入OKの中小消費者金融がおすすめ

大手消費者金融の審査は、そこまで厳しいものではありません。

他社で借入があったとしても年収の3分の1を超えておらず、多重債務になりすぎていなければ審査通過のチャンスはあります。

大手消費者金融の審査に通過できないのは、ブラックリストの人や借入件数が多い人などですが、この場合でも中小の消費者金融ならお金を借りられることがあります。

中小の消費者金融には、大手の審査に通過できなかった人が申し込む傾向があるので、大手とは違う基準を設けて審査を行っているのです。

そのため、「大手はダメだったけど中小の消費者金融ならお金借りられた」という事例はたくさんあります。

信用情報の状態によっては審査が1日以上かかることもあるのですが、ここでは比較的早く借りやすい中小の消費者金融をピックアップしていきます。

| 中小消費者金融 |

|

|

|

|

|

| 実質年率 | 3.0%~18.0% | 4.8%~18.0% | 1.5%~17.8% | 15.0%~19.94% | 7.3%~18.0% |

| 限度額 | 1~300万円 | 1万円~300万円 | 10万円~800万円 | 200万円まで | 5万円~200万円 |

| 審査時間 | 最短30分 | 最短即日 | 最短60分 | 最短45分(1次審査) | 最短即日 |

| 融資時間 | 最短即日 | 最短即日 | 最短即日 | 数日~1週間程度 | 最短即日 |

| コンビニATMの利用 | 〇 | 〇 | 〇 | × | × |

| 無利息期間 | 55日間 | 30日間 | なし | なし | なし |

| 職場への電話連絡 | 個人名で電話 | 個人名で電話 | 個人名で電話 | なし | なし |

| 郵便物なしに設定 | × | × | × | 〇 | × |

| カードレス取引 | × | × | × | – | – |

| 詳細 |

ダイレクトワンでお金を借りる!55日間無利息・独自審査

| 申込対象者 | 20歳~69歳までの、安定した収入のある方 ※主婦・パート・学生・アルバイトの方も安定した収入があれば申し込み可能。 |

| 利用限度額 | 1万円~300万円 |

| 金利(実質年率) | 4.9%~18.0% |

| 無利息サービス | 55日間無利息 |

| 返済期間・回数 | ・30万円以下:36回以内/3年以内 ・30万円超:60回以内/5年以内 |

| 担保・連帯保証人 | 不要 |

| 審査時間 | 最短30分 |

| 詳細 | こちら |

ダイレクトワンは静岡県沼津市を拠点とするスルガ銀行グループの消費者金融です。

銀行グループに属している消費者金融はいくつかあるのですが、地方銀行グループの消費者金融は珍しいんですよ。

ダイレクトワンの審査結果は最短で即日回答ですので申し込んだ当日にお金を借りることができます。

審査申し込み結果は最短で即日にわかりますので、申し込みをした日に借りることもできます。

セントラルでお金を借りる!30日間無利息・即日融資可能

| 申込対象者 | 20歳以上の定期的な収入と返済能力を有する方で、当社基準を満たす方 |

| 利用限度額 | 1万円~300万円 |

| 金利(実質年率) | 4.8%~18.0% |

| 無利息サービス | 最大30日間無利息 |

| 返済期間・回数 | ・30万円以下:最終借入日から32回以内/3年以内 ・30万円超:最終借入日から47回以内/4年以内 |

| 担保・連帯保証人 | 不要 |

| 審査時間 | 最短30分 |

| 詳細 | こちら |

セントラルは愛媛県松山市を拠点とする消費者金融で、全国から申し込み可能となっています。

店舗・ATMは愛媛県、大阪府、東京都、神奈川県、埼玉県、岡山県、香川県、高知県にあり、セブン銀行のATMも利用してお金を借りることができます。

聞いたことがない方もいらっしゃるかもしれませんが、セントラルが昭和48年設立で、創業50周年の老舗消費者金融なのです。

セントラルは即日融資が可能です。

申し込み手続きはインターネットから24時間対応していますし、平日14時までに申し込みをすれば即日融資で借りることができます。

中小規模の消費者金融の中には、ローンカードを発行していないところも多いのですが、セントラルはCカードというローンカードを発行しているので自社ATMと全国のセブン銀行ATMから借入・返済が可能となっています。

オリックス・クレジットでお金借りる!オリックスグループならではの特典あり

ORIX MONEY(オリックスマネー)

| 申込対象者 | 次の1~3に該当する個人 1. 日本国内に居住 2. 年齢満20歳以上69歳まで 3. 毎月定期収入がある方 |

| 融資限度額 | 10万円~800万円 |

| 金利(実質年率) | 1.5%~17.8% |

| 無利息サービス | なし ※オリックスグループのサービスを受けられる特典があります。 |

| 審査時間 | 最短60分 |

| 公式サイト | ⇒こちら |

オリックス・クレジット「ORIX MONEY(オリックスマネー)」の審査時間は最短60分です。

オリックスマネーはカードローンですが、ローンカード発行なし・郵送物なしのアプリ型(カードレス)で申し込むことができます。

アプリ型(カードレス)では本人確認もオンラインでできますし、自宅に契約書類やローンカードが郵送されてくることがありません。

公式アプリ「ORIX MONEY」をスマホに登録しておけば、ローンカードがなくても全国のセブン銀行・ローソン銀行ATMから借入・返済ができる「スマホATM」を利用できます。

ローンカードを持ち歩きたくない方や、借入・返済・残高確認などをスマホで済ませたい方にも向いています。

また、ORIX MONEYの利用者は、オリックスグループの特典を受けることができます。

1.オリックスレンタカー

基本料金が優待価格になります

2.オリックスカーシェア

・新規入会時のICカード発行手数料が無料(1,050円お得)

・月額基本料金2か月分無料

・2,200円分の時間料金無料×2か月分

3.カーリース新規契約

Amazonギフト券2,000円分プレゼント

VIPローンカード

| 融資限度額 | 30万円~800万円 ※審査によって30万円を下回ることもあります。 |

| 金利(実質年率) | 1.7%~17.8% |

| 無利息サービス | なし |

| 返済期間・回数 | 最終借入日から最長20年・1回~240回 |

| 担保・連帯保証人 | 原則不要 |

| 審査時間 | 最短即日 |

VIPローンカードもオリックス・クレジットのカードローンです。

VIPローンカードは、全国から申し込み可能で三井住友銀行ATMやゆうちょ銀行ATMを手数料無料で利用できますので、全国どこからでも申し込みしやすく借りやすいカードローンになります。

即日の借入にも対応していて、口コミでも審査が早く申し込んだ当日にお金を借りられたという声を多数見つけることができました。

⇒オリックス・クレジットVIPローンカードの審査難易度は?審査時間・申込流れ

アローでお金を借りる!WEB完結可能!郵便物もなし!

![]()

| 利用限度額 | 200万円まで |

| 金利(実質年率) | 15.0%~19.94% |

| 無利息サービス | なし |

| 返済期間・回数 | ・残高スライドリボルビング:契約日より5年60回 ・元利均等返済:2~180回/最長15年以内 ※ご相談の上、返済回数を設定します。 |

| 担保・連帯保証人 | 原則不要 |

| 審査時間 | 最短45分 |

アローは愛知県名古屋市を拠点としている消費者金融です。

アローの融資はカードローンではありません。審査によって決まった融資額を一括で借りて、あとは完済まで返済を繰り返すフリーローン形式(証書貸付)になります。

カードローンのように限度額の範囲で何度でも借りるということはできませんが、審査に自信がない人でも融資してもらいやすいというメリットがあります。

なぜフリーローン形式なら融資してもらいやすいのかというと、融資額を少額から設定できるから。

カードローンは繰り返しお金を借りられるという形式なので最低でも10万円程度の限度額になりますが、フリーローンなら1万円~3万円程度の少額融資で借りることができるので、「少額だけど借りられた」という声が多いのです。

アローでお金を借りる際の注意点としては、アプリからの申し込みなら審査時間は最短45分と公式サイトに記載されていますが、これは1次審査のスピードで、実際に審査が完了し借入するまでは、1週間程度時間がかかります(アローの公式サイトには記載されていな、電話取材で明らかになった情報です)。

⇒消費者金融「アロー」フリーローンの審査は甘い?融資までの流れ

フクホーでお金を借りる!職場への在籍確認の電話なし

| 利用限度額 | 5万円~200万円 ※初回は50万円まで |

| 金利(実質年率) | 7.3%~18.0% |

| 無利息サービス | なし |

| 返済期間・回数 | 借入日から最長5年以内・2回~60回以内 |

| 担保・連帯保証人 | 原則不要 |

| 審査時間 | 最短即日 |

フクホーは大阪府大阪市浪速区難波を拠点としています。店舗は大阪の1店舗のみですが、地域密着型の消費者金融で創業50年を迎えました。

申し込みはインターネットで全国から24時間対応で、審査は最短即日回答になります。

ただし、審査スピードは大手消費者金融ほど早くはありません。急いでお金を借りたい場合はなるべく早い時間に申し込みをするようにしましょう。

また、契約書類は紙の書類でのやりとりになるのですが、郵送を待っていると借入までに時間がかかってしまいます。

セブンイレブンのマルチコピー機で受け取ることができますので、遠方の場合は利用しましょう。また、難波の店舗に行ける方は必要書類を持参して店舗で申し込むとよりスピーディに審査してもらえます。

エイワでお金を借りる

| 利用限度額 | 1万円~50万円 |

| 金利(実質年率) | 融資額10万円未満:19.9436% 10万円以上:17.9507% |

| 無利息サービス | なし |

| 返済期間・回数 | 10~36回・最長3年 |

| 担保・連帯保証人 | 原則不要 |

| 審査時間 | 最短即日 |

エイワは、北は北海道から南は熊本まで全国に25の店舗を出店しています。

中小規模の消費者金融ですが、初めての利用者専用ダイヤル、女性専用レディースローン、借入以外のご相談ダイヤルなどの専門の問い合わせ先をフリーダイヤルで用意しています。

エイワは現在では珍しく来店が必須の消費者金融になりますので、近隣の方の融資に向いています。

お金を借りに店舗に行くのはちょっと・・・と思われるかもしれませんが、エイワは直接会って話をすることで年収、勤務先、信用情報というデータだけでなく人間性を見て融資を行います。面談があるからこそ融資してもらいやすいというメリットがあるんです。

実際に面談を受けた人の口コミでは、「親身になって話を聞いてもらえた」という声もあれば「説教された」との声もあるのですが、誠意を持って対応するようにしましょう。

ベルーナノーティスでお金を借りる

| 利用限度額 | 300万円まで |

| 金利(実質年率) | 4.5%~18.0% |

| 無利息サービス | 何度でも14日間無利息サービス |

| 返済期間・回数 | 最長9年9ヶ月・最大117回 |

| 担保・連帯保証人 | 不要 |

| 審査時間 | 最短30分 |

ベルーナノーティスは、通販でおなじみのベルーナグループの消費者金融です。審査時間は最短30分で即日の借入にも対応しています。

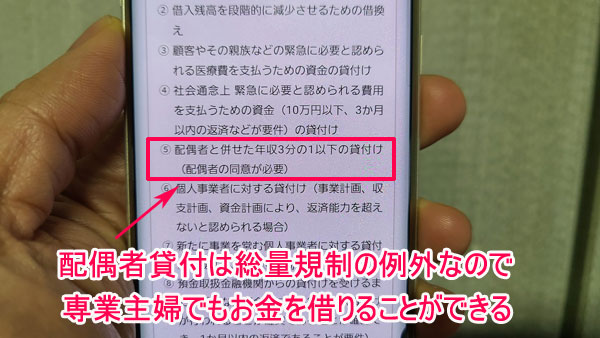

ベルーナノーティスは女性とシニア世代に優しいカードローンで、女性専用のレディースローンの取り扱いもありますし、専業主婦でも申し込み可能な配偶者貸付にも対応しています。

配偶者貸付とは?

本来、消費者金融や信販会社などの貸金業者からの借入は、本人に年収がある人しか利用できません。貸金業法の総量規制によって、個人で借りられる金額は年収の3分の1までと規制があるためです。

しかし、これでは困るときもあります。例えば、妻が専業主婦で夫に収入があっても、夫がブラックリストの場合、夫名義ではお金を借りることがかなり厳しくなります。

配偶者貸付は、こういった場合に世帯収入を合算して年収の3分の1までお金を借りることができるという総量規制の例外貸付になります。

配偶者貸付が適用されれば本人に収入がない専業主婦・主夫でも、配偶者の同意があれば消費者金融からお金を借りることができるのです。

ただし、すべての消費者金融が配偶者貸付を行っているわけではなく、大手消費者金融はどこも対応していません。

専業主婦の申し込みを認めているベルーナノーティスは、主婦、専業主婦を歓迎していると言って良いでしょう。

また、カードローンに申し込みができる上限年齢は60歳~65歳程度となっていることが多いです。これは返済能力を考えると妥当な設定になります。

しかしベルーナノーティスは、なんと80歳まで申し込みを可能としています。

毎月の返済額は2,000円~なので、収入が年金のみでも比較的返済しやすいのではないでしょうか。

ベルーナノーティスは女性と高齢者層に向いている消費者金融でもあります。

ライフティでお金を借りる

| 申込対象者 | 20歳~69歳の安定した収入のある方(パート、アルバイト、派遣社員も可) |

| 利用限度額 | 1,000円~500万円まで |

| 金利(実質年率) | 8.0%~20.0% |

| 無利息サービス | 35日間無利息 |

| 返済期間・回数 | 最長10年・120回 |

| 担保・連帯保証人 | 不要 |

| 審査時間 | – |

ライフティは、中小規模の消費者金融では珍しく、セブン銀行ATMを利用してお金を借りることができます。

中小規模の場合は振り込み、もしくは店舗にて現金で一括で借り入れし、あとは返済していくだけのフリーローンがほとんどですが、ライフティは大手消費者金融と同様に限度額内なら借入・返済を繰り返すことができるカードローンを提供しています。

さらに、35日間無利息サービスなど、サービスが充実しています。

ただ、ライフティは審査スピードが遅いので、ダイレクトワンやセントラルのように、即日融資に対応していません。

急いでお金を借りる必要がない方はライフティを検討してみてください。

フタバでお金を借りる

| 申込対象者 | ・20歳以上73歳以下の安定した収入と返済能力のある方(アルバイト、パート、派遣社員も可) ・他社(銀行・信販系は除く)からの借入件数が4社以内の方 ※条件としては「4社以内」となっていますが、フタバに確認したところ、4社以上でも検討するとのことでした。 |

| 利用限度額 | 1万円~50万円(契約後、200万円まで増額可能) ※5万円単位で希望金額の範囲内で契約 |

| 金利(実質年率) | 1~10万円未満:14.959%~19.945% 10~50万円:14.959%~17.950% |

| 無利息サービス | 30日間無利息 |

| 返済期間・回数 | 6年以内(2~72回) |

| 担保・連帯保証人 | 不要 |

| 審査時間 | – |

フタバは東京都千代田区岩本町にある街金で、50年以上も貸金業を行っている老舗です。

借入件数が4社以内なら審査対象にしてくれる審査が甘い貸金業者で有名なフタバですが、30日間無利息サービスや来店不要で申込可能、レディースキャッシング、即日融資可能など、サービス面も充実しています。

また、申込年齢は大手消費者金融の場合、60歳前後で設定されていますが、フタバは79歳まで申し込み可能なので、年金生活の高齢者もお金を借りることができます。

借入件数が多い方、高齢の方、大手消費者金融の審査に通過できない方はフタバのローンでお金を借りてみてはいかがでしょうか。

⇒キャッシング「フタバ」の審査は柔軟!在籍確認は?申込の流れ

アルコシステムでお金を借りる

| 利用限度額 | ~50万円 |

| 金利(実質年率) | 3.0%~20.0% |

| 無利息サービス | なし |

| 返済期間・回数 | 1~60回 |

| 担保・連帯保証人 | 不要 |

| 審査時間 | 最短30分程度 |

アルコシステムはヤミ金?という噂がネット上でありますが、これは間違いです。アルコシステムは金融庁の登録貸金業者情報検索入力ページで登録を確認できますし、株式会社日本信用情報機構(JICC)にも加盟している正規の貸金業者です。

アルコシステムの名前を語って融資を前提に手数料などの名目で金銭を振込させて詐取しようとする悪徳業者がいたので、そのような噂が出回ったのでしょう。

アルコシステムの口コミを見ると「債務整理後ですがアルコシステムから融資してもらた」「アルコシステムは神」「ブラックだけど借りることができた」など、過去に金融事故を経験した方でも審査に通った実績があるようです。

アルコシステムの審査は最短30分で、申し込んだ当日にお金を借りることも可能です。

いつもでお金を借りる

| 利用限度額 | 1万円~500万円 |

| 金利(実質年率) | 4.8%~18.0% |

| 無利息サービス | 60日間 |

| 返済期間・回数 | 60回(自動継続) |

| 担保・連帯保証人 | 不要 |

| 審査時間 | 最短即日 |

いつもは、高知市にある消費者金融ですが、インターネットで申し込むことができるので、日本全国の方がお金を借りることが可能です。

最短で即日審査・即日融資も可能で、いつもの無利息期間サービスは「60日間」と、アコムやプロミス、アイフルなどと比べて長くなっています。

上限金利も他の中小消費者金融は「20.0%」のところが多い中、いつもは「18.0%」と大手消費者金融並みに低金利です。

もちろん、大手に消費者金融に比べて、「いつも」の審査は柔軟なので、審査に自信がない方にもおすすめの借入先です。

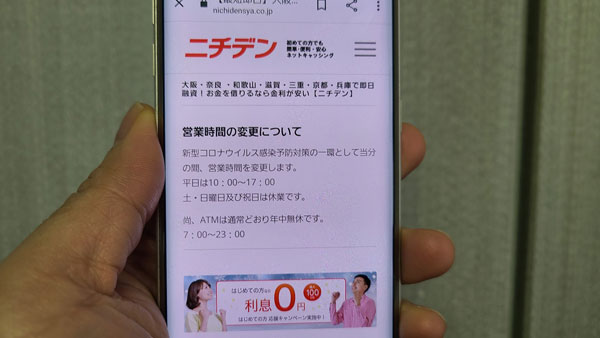

ニチデンでお金を借りる【大阪府・奈良県・和歌山県・滋賀県・三重県・京都府・兵庫県の方はおすすめ】

| 利用限度額 | 50万円まで |

| 金利(実質年率) | 7.3%~17.52% |

| 無利息サービス | 100日間 |

| 返済期間・回数 | 5年以内(1か月~60か月)・1~60回 |

| 担保・連帯保証人 | 不要 |

| 審査時間 | 最短10分 |

ニチデンは、奈良に1店舗、大阪に2店舗を構える小規模な消費者金融で、融資可能地域は大阪府・奈良県・和歌山県・滋賀県・三重県・京都府・兵庫県となっています。

ニチデンは日本全国の方が借りることができませんが、審査時間は最短10分、即日融資可能、そして無利息期間サービスが「100日間」ついているフリーローンを提供していますので、対象地域の方にはかなりおすすめできる消費者金融です。

また、ニチデンからお金を借りる方法は、店頭借入、振込借入、ATM借入の他に「訪問借入」というものがあり、どこかに待ち合わせをして現金を借りることができます。

ニチデンへの審査申し込み方法は「インターネット」「電話」「店頭」となっておりますので、融資対象区域にお住いの方、お勤めの方は検討してみてください。

⇒ニチデン フリーローン審査申込方法・流れ【訪問貸付(手渡し)も可能】

プランネルでお金を借りる【日本文化センターのグループ企業】

| 利用限度額 | 10万~300万円 |

| 金利(実質年率) | 4.5%~18.0% |

| 無利息サービス | なし |

| 返済期間・回数 | 最長8年、最長96回 |

| 担保・連帯保証人 | 不要 |

| 審査時間 | 翌営業日まで |

プランネルは、日本文化センターと同グループの消費者金融です。プランネルの利用対象者は「安定した収入と返済能力を有する方」「20~85歳の方」となっており、かなりの高齢者の方がお金を借りることができます。

プランネルへの申し込みは、インターネットと電話がありますが、審査結果は「翌日まで」契約書のやり取りは郵送になるので、借入まで数日かかります。

プランネルは急ぎには対応していませんが、金利は大手消費者金融並みですし、限度額も300万円となっており十分だと思います。

消費者金融のローンをお探しの高齢者の方にはプランネルはおすすめです。

⇒プランネル フリーローン300の審査難易度は?審査時間・融資までの流れ

アストの融資対象区域は四国・九州・沖縄

| 利用限度額 | 5万円~100万円まで(5万円単位) |

| 金利(実質年率) | 14.9285%~17.9215% |

| 無利息サービス | なし |

| 返済期間・回数 | 最長2年9か月、1回~32回払い |

| 担保・連帯保証人 | 不要 |

| 審査時間 | 最短30分 |

アストは、媛県松山市に店舗がある小規模な消費者金融で、アストローン(キャッシング)の融資対象区域は「愛媛県」「香川県」「高知県」「岡山県」「福岡県(福岡市以南)」「佐賀県」「熊本県」「大分県」「宮崎県」「鹿児島県(霧島市、大隅地方)」「沖縄県(本島)」になっております。

北日本や東日本、近畿地方、北陸地方の方などはアストでお金を借りることはできませんが、対象区域の方なら最短30分審査で即日融資が可能です(店舗に来られる方のみ)。

アストの金利は「14.9285%~17.9215%」となっており、プロミスやアイフル、SMBCモビットと比べて低金利になっている点もポイントです。

アストではアストローン(キャッシング)だけでなく、レディースローンや自動車ローン、個人事業主ローン、不動産担保ローンもありますし、配偶者貸付もあるので、専業主婦の方もお金を借りることが可能です。

⇒アストで借りる!アストローン(キャッシング)の特徴や審査申込方法

その他の中小消費者金融でお金を借りる

日本全国には、あまり有名ではない街金・中小消費者金融がたくさんありますので、お近くにお住いの方や大手消費者金融でお金を借りることができない方は参考にしてみてください。

| 中小消費者金融・街金 | 金利(実質年率) | 借入限度額 |

| ユニズム | 15.0%~20.0% | 100万円まで |

| ハローハッピー | 10.0%~18.0% | 100万円 |

| AZ | 7.0%~18.0% | 1万円~200万円 |

| スペース | 5.0%~18.0% | 1万円~500万円 |

| エクセル | 12.0%~20.0% | 1万円~50万円 |

| 日本ファイナンス | 15.0%~20.0% | 1万円~300万円 |

| アムザ | 15.0%~20.0% | 5万円~100万円 |

| アルク | 10.00%~18.00% | 1万円~50万円(融資限度額 最大100万円) |

| ビアイジ | 12.0%~18.0% | 1万円~200万 |

| キャネット(北海道) | 15.0%~20.0% | 5万円~300万円 |

| スカイオフィス | 15.0%~20.0% | 1万円~50万円 |

| プラン | 15.0%~20.0% | 1万円~50万円 |

| スピリッツ | 15.0%~20.0% | 5万円~50万円 |

| マイフィナンシア | 14.95%~17.95% | 1万円~100万円未満 |

| 令和カード「マンモスローン」※おまとめローン | 7.3%~15.0% | 100万円~2,000万円 |

その他、条件に合った方法でお金を借りる

絶対に内緒でお金を借りたい、夜間でもお金を借りたいなど、条件に合わせてお金を借りることができるカードローンをご紹介します。

ご都合に合わせて選んでみて下さいね。

内緒で借りるなら郵便物なし・職場への電話連絡なしのカードローンがおすすめ

家族にカードローンを利用していることがバレてしまういちばんの原因は郵便物です。

金融機関の方では封筒の入っていない茶封筒で送ってくれたり、消費者金融だとわかりにくいように配慮してくれます。

しかし、中身は契約書類やローンカードなので、開封されてしまったらすぐにバレてしまうのです。

職場にカードローン利用がバレる原因は在籍確認の電話です。

消費者金融の審査では、申し込み時に申請した勤務先にきちんと勤めていることを確認するために、審査担当者が勤務先に電話をかけてきて確認することがあるんです。

この電話では社名を名乗ることはなく審査担当者の個人名でかけてくれるのですが、職場に個人名で電話がかかってくることそのものが不審に思われてしまうことがあります。

家族にも職場にもバレないようにお金借りるには、郵便物なし・電話在籍確認なしのカードローンで借りるのがいちばんです。

アイフルは職場への在籍確認の電話原則なし!郵便物なし!内緒の借入れに最適

<調査期間> 2023年4月1日~5月31日。<調査対象> WEBもしくは無人店舗で申込み後、契約した方。参照先

アイフルは職場在籍確認(職場への電話連絡)を行っていません。

原則として勤務先に電話をかけないことを公式サイトにも明記していて、実際に電話をかけた割合は全体の0.3%だったことも公開しています。

99.7%の人には電話をかけていないので、会社バレのリスクは限りなくゼロに近いと言って良いでしょう。

また、申込から返済まで全てWEB上で完結することができますし、ローンカード不要のカードレス契約を選択すれば契約書類やローンカードが郵送されてくることがありません。

30日間無利息・即日融資可能

24時間365申込可

プロミスも勤務先への電話連絡なし・郵便物なし・カードレス契約も可能

プロミスも原則として電話による在籍確認を行っていません。

在籍確認について不安なことがあったら事前に電話やチャットで確認することもできます。

郵便物を避けたい場合はWEB完結またはアプリローンで申し込むと良いでしょう。

WEB完結は申込・借入・返済のすべての流れをインターネットでできるサービスです。契約書類の郵送もありませんし、カードレスになるのでローンカードの発送もありません。

プロミスのアプリローンは、申込・契約・借入・返済をスマホアプリでできるサービスです。来店も不要、郵送物なしのWEB完結で申し込みができますよ。

スマホアプリには残高や返済日を確認できる機能もありますし、Vポイントが貯まるサービスもありますので、プロミスを利用するならダウンロードしておくと便利ですよ。

ちなみにプロミスから届く郵便物には「プロミス」の名称は書かれておらず「パルセンター」「事務センター」などの名義で送られてきますので、すぐにプロミスからの郵便物だとわかることはありません。

30日間無利息・即日融資可能

24時間365申込可

アコムは電話による勤務先への在籍確認100%なし

アコムは「電話による勤務先への在籍確認100%なし」です。

自宅への郵便物についても、カードレス契約をすることで郵便物なしで契約手続きを進めることができます。

万が一郵送が必要な場合は「ACサービスセンター」の名称で送ってきますので、すぐにアコムからの郵送物だとバレることはないでしょう。

SMBCモビットも電話連絡がないので内緒にしやすい

SMBCモビットもWEBからの申し込みでは原則電話連絡を行っていません。自宅への郵便物についても、次のいずれかの方法で回避することができます。

スマホカメラ機能を使って本人確認書類とお顔を撮影して本人確認を取る方法です。

2.返済方法を口座振替にする

返済方法を口座振替にして、三井住友銀行、三菱UFJ銀行、みずほ銀行、ゆうちょ銀行等の口座を登録します。

レイクもWEB完結可能なので電話連絡・郵便物なし

レイクも「よくある質問」に、原則として電話在籍確認は行っていないことを記載しています。

WEB完結かつ「カード郵送なし」で申し込みをすれば、自宅への郵便物もありません。

なお、WEB完結・カード郵送なしでの申し込みでは基本的に本人確認書類は運転免許証になります。運転免許証の発行を受けていない場合は、パスポートなどの提出でも可能です。

督促状は止めることができません

返済が遅れて延滞してしまうと、返済状況を確認するハガキや督促状が郵送されてきてしまいます。

これらの郵便物は延滞が解消するまで止めることができませんのでご注意下さい。

無利息期間があるカードローンでお金を借りる

無利息期間は、金利が0円の期間なのでかなりお得なサービスで、デメリットは一切ありません(顧客を獲得するための各貸金業者の営業努力です)。

たとえば20万円を金利18.0%で30日間借りるとします。

この場合、金利は2,958円になります。

利息=借入金額(円)×金利(%)×借入日数(日)÷365日

30日間無利息サービスで借りた場合、この30日間は利息がつきませんので、返済した金額はすべて元金の返済に充てることができます。

30日の間に20万円を全額返済したら利息0円で借りることができるので、特にすぐに返済する予定の方、一時的にお金を借りたい方におすすめのサービスです。

借りた金額を全額返済できなくても、なるべく多い金額を返すことが無利息サービスを最大限活用する方法になります。

大手消費者金融には無利息サービスがあります!

| 金利 | 無利息期間 | |

| プロミス | 2.50%~18.00% | 初回借入日の翌日から最大30日間(初めての方) |

| アコム | 2.4%~17.9% | ご契約の翌日から30日間は金利0円※アコムでのご契約がはじめてのお客さま |

| アイフル | 3.0%~18.0% | 3.0%~18.0% 契約日の翌日から最大30日間(初めての方) |

| レイク | 4.5%~18.0% | ・365日無利息(契約額が50万円以上) ・60日無利息(契約額が50万円未満の方) |

プロミス、アコム、アイフル、レイクには無利息サービスがあります。

アイフルの無利息期間は契約日の翌日から30日間になりますので、即日融資で借りる人におすすめです。

プロミスは初回借入日の翌日から30日間が無利息です。お金を借りるまでは無利息期間がスタートしませんので、直近でお金を借りる人にも借入枠を作っておきたい人にもおすすめできます。

レイクは契約日の翌日からが無利息期間です。

・365日無利息(契約額が50万円以上)

・60日無利息(契約額が50万円未満の方)

どっちの無利息サービスが自分に向いているかは、レイク公式サイトでシミュレーションできますのでぜひ試してみて下さい。

無利息サービスがある中小の消費者金融でお金借りる

無利息サービスは消費者金融が新規顧客の獲得のために利益を削って行っているサービスですので、規模が小さい中小規模の消費者金融では行っていないことも多いです。

以下の消費者金融には無利息サービスがありますので、審査にあまり自信がないけど無利息サービスで借りたいという場合に参考にしてみて下さい。

| 限度額 | 金利 | 無利息期間 | |

| ダイレクトワン | 300万円 | 4.9%~18.0% | 初回借入日の翌日から55日間 |

| セントラル | 300万円 | 4.8%~18.0% | 契約日の翌日から30日間 |

| ライフティ | 1,000円~500万円 | 8.0%~20.0% | 初回借入日より35日間 |

| フタバ・レディースフタバ | 1万円~50万円 | 1~10万円未満:14.959%~19.945% 10~50万円:14.959%~17.950% |

契約日の翌日から30日間 |

| ベルーナノーティス | 300万円 | 4.5%~18.0% | 借入日の翌日から14日間が無利息 |

| いつも | 1万円~500万円 | 4.8%~18.0% | 最大60日間無利息 ※60万円以上の契約をした場合 |

| ニチデン | 50万円 | 7.3%~17.52% | 最大100日間無利息 |

無利息サービスがあるキャッシュレス決済アプリでお金借りる

キャッシュレス決済アプリのローンには、無利息サービスではなくキャッシュバックサービスがついていることが多くなっています。

返済時には利息も支払う必要がありますが、後日ポイントなどでキャッシュバックされますので実質無利息になっています。

| 限度額 | 金利 | 無利息期間 | |

| LINEポケットマネー | 300万円 | 3.0%~18.0% | 利息キャッシュバックあり |

| メルペイスマートマネー | 最大20万円 | 3.0%~15.0% | 1か月分の利息が実質無料 |

| au Payスマートローン | 100万円 | 2.9%~18.0% | 借入額に応じて利息がPontaポイントでキャッシュバック |

| ファミペイローン | 300万円 | 0.8%~18.0% | 最大60日間分の利息をファミペイボーナスで還元 |

コンビニATMと提携しているカードローンなら夜中でもお金を借りることができる

現金を借りることが多い人や、早朝・夜間に現金で借りられたら便利!という人にはセブン銀行ATM、ローソン銀行ATM、E-net、イオン銀行ATMなどのコンビニATMで借入ができるカードローンをおすすめします。

コンビニATMはほぼ24時間利用できますし、「スマホATM」機能が使えるカードローンならローンカード不要でセブン銀行ATMとローソン銀行ATMから借入・返済ができます。

スマホがあればカードなしでお金を借りられる【スマホATM取引】

「スマホATM取引」は、スマホアプリをローンカード代わりにして、ATMから入出金ができるとても便利な機能です。

セブン銀行ATMとローソン銀行ATMがスマホATM取引に対応していて、カードローン業者がスマホATM対応の場合に利用することができます。

スマホATMの利用方法はセブン銀行ATMとローソン銀行ATMで若干違うのですが、主な流れは一緒です。

セブン銀行ATMでお金を借りる流れ

2.「スマホATM取引」ボタンをタップする。スマホがQRコード読み取り画面に変わりますのでそのままにしておきます。

3.セブン銀行ATMの画面で「引出し・預入れ・クレジット取引など」を選択する。

※ATMによっては「スマートフォンでの取引」と表示されていることがあります。

4.次の画面で「スマートフォン」を選択します。

5.「お借入」「ご返済」のいずれかを選択します。

6.QRコードが表示されるのでスマホで読み取ります。スマホに企業番号とワンタイム暗証番号が表示されます。

7.セブン銀行ATMの取引画面に企業番号とワンタイム暗証番号を入力します。

8.借入金額を入力して、あとは画面の案内に従って操作を行って下さい。

ローソン銀行ATMでお金を借りる流れ

2.「スマホATM取引」ボタンをタップする。スマホがQRコード読み取り画面に変わりますのでそのままにしておきます。

3.ローソン銀行ATMの画面で「スマホ取引」を選択する。QRコードが取引画面に表示されます。

4.「お借入」「ご返済」のいずれかを選択します。

6.QRコードをスマホで読み取ります。スマホに企業番号とワンタイム暗証番号が表示されます。

7.ローソン銀行ATMの取引画面に企業番号とワンタイム暗証番号を入力します。

8.借入金額を入力して、あとは画面の案内に従って操作を行って下さい。

スマホATMの手数料は?

スマホATMで借入・返済を行う場合、基本的には手数料が発生します。

| 取引金額 | 手数料 |

| 10,000円以下 | 110円 |

| 10,001円以上 | 220円 |

1回の利用ごとに110円または220円の手数料が発生しますが、ローンカードを持ち歩かなくても全国のセブン銀行ATMまたはローソン銀行ATMから借りられるところは非常に便利ではないでしょうか?

いつもはローンカードで借りるという方もアプリをスマホに登録しておいて、スマホATM取引ができるようにしておくといざというときに役立ちます。

スマホATM取引でお金を借りられるカードローン

| スマホATM取引ができるカードローン | 利用可能な金融機関 |

| プロミス | セブン銀行ATM・ローソン銀行ATM |

| アイフル | セブン銀行ATM・ローソン銀行ATM |

| アコム | セブン銀行ATM |

| レイク | セブン銀行ATM |

| SMBCモビット | セブン銀行ATM・ローソン銀行ATM |

| オリックス・クレジット「ORIX MONEY」 | セブン銀行ATM・ローソン銀行ATM |

| オリックスクレジット「VIPローンカード」 | セブン銀行ATM・ローソン銀行ATM |

| PayPay銀行カードローン | セブン銀行ATM・ローソン銀行ATM |

| LINEポケットマネー | セブン銀行ATM |

| au Payスマートローン | セブン銀行ATM |

| auじぶん銀行カードローン | セブン銀行ATM・ローソン銀行ATM |

| きらぼし銀行カードローン | セブン銀行ATM |

| みんなの銀行カードローン | セブン銀行ATM |

| 西日本シティ銀行カードローン「V CLASS」 | セブン銀行ATM |

コンビニATMでお金を借りることができるカードローン

スマホATMは利用できなくても、コンビニATMで借入・返済ができるカードローンはたくさんあります。

大手消費者金融とほとんどの銀行カードローンはコンビニATMで借入・返済ができます。

中小規模の消費者金融は自社ATMを所有していないことがほとんどなのでコンビニATMとは提携していないところも多いです。

中小の消費者金融の借入方法は、店頭窓口で現金を借りるか、お使いの銀行口座に振り込んでもらって、お手持ちのキャッシュカードでATMから現金を引き出す方法があります。

キャッシュカードならコンビニATMを利用できますので、大手消費者金融、銀行カードローン、中小の消費者金融のどこを利用してもATMから借りることは可能です。

低金利のカードローンをお探しなら銀行カードローン【即日不可・審査厳しめ】

少しでも金利が低いカードローンで借りるなら、銀行カードローンをチェックしましょう。

銀行カードローンは、

・消費者金融と比べると審査が厳しくなる

・申し込み対象エリアが限られる場合がある

・銀行口座の開設が必要なことがある

・即日融資は不可。最短でも翌営業日の融資となり数週間かかることもある

・無利息サービスが無いことが多い

などのデメリットもあるのですが、金利は消費者金融よりもかなり低く設定されています。

銀行カードローンの金利水準は14.5%程度となっています。

消費者金融は18.0%が水準なので、銀行カードローンの方が圧倒的に低い金利でお金を借りることができます。。

ただ、銀行カードローンの審査は甘くはありません。基本的にはたくさんの人にお金を借りてほしいと考えているのですが、ブラックの人は審査に通過できません。また、収入に対して現在の借入額が多すぎる人、借入件数が多い人なども厳しいでしょう。

銀行カードローンは、他社からの借入が少なく信用情報がクリーンで、融資を急いでいない人に向いていると言えます。

大手銀行のカードローンでお金借りる

大手銀行(メガバンク)のカードローンは全国どこからでも申し込み可能です。

三菱UFJ銀行カードローン バンクイック

| 利用限度額 | 10~500万円 |

| 金利(実質年率) | 年1.8%~年14.6% |

| 担保・連帯保証人 | 不要 |

| 口座開設 | 不要 |

| 審査時間 | 最短翌日 |

| 公式サイト | こちら |

三菱UFJ銀行カードローン「バンクイック」は上限金利14.6%、最大500万円の融資が可能な銀行カードローンです。

三菱UFJ銀行の口座がなくてもお金を借りることができて、金利や限度額に影響することがありません。

申し込みはWeb完結で24時間いつでもパソコン、スマホから手続きができるので、近くに三菱UFJ銀行の店舗がない方でも申し込みしやすくなっています。

毎月の最小返済額が1,000円~となっているので、お財布がかなり厳しいときでも返済しやすいですよ。

三井住友銀行カードローン

| 利用限度額 | 10万円~800万円 |

| 金利(実質年率) | 年1.5%~14.5% |

| 担保・連帯保証人 | 不要 |

| 口座開設 | 不要 |

| 審査時間 | 数日 |

| 公式サイト | こちら |

三井住友銀行カードローンも口座開設不要で申し込みができます。

金利は1.5%~14.5%ですので、銀行カードローンの水準でお金を借りることができます。

銀行からの融資というと、お金の使い道を厳しく聞かれたりするのでは?と心配になるかもしれませんが、資金使途は自由で事業性資金以外のことでしたら特に制限なく使うことができます。

借入方法は、ローンカードを使って三井住友銀行ATMやコンビニATMからお金を借りることもできますし、アプリからの振込依頼でお使いの銀行口座(三井住友銀行以外の口座でOK)に振り込んでもらうこともできます。

さすが大手銀行だけあって、借入方法も柔軟に対応しています。

審査結果は最短即日のお知らせになるのですが、初回借入までの期間は数日~1週間程度かかることもあります。

急いでお金を借りる必要がある場合はなるべく早く申し込みをするようにしましょう。

みずほ銀行カードローン

| 利用限度額 | 10万円~800万円 |

| 金利(実質年率) | 2.0%~14.0% |

| 担保・連帯保証人 | 不要 |

| 口座開設 | 必要 |

| 審査時間 | 1週間程度 |

| 公式サイト | こちら |

みずほ銀行カードローンは上限金利14.0%なので、かなり低金利でお金を借りることができます。

また、みずほ銀行で住宅ローンを利用している人は0.5%の金利引き下げがありますので、1.5%~13.5%で借りられます。

口座開設が必須になりますが、キャッシュカードでお金を借りることができますのでローンカードを別に持ちたくないという人にも便利ですよ。

すでにみずほ銀行口座を開設している人でしたら、契約手続きが完了したらお手持ちのキャッシュカードですぐにお金を借りることもできます。

またインターネットバンキング「みずほダイレクト」では口座振込でお金を借りることができます。振込手数料は無料ですので、現金ではなく口座にお金を入れておきたいときには「みずほダイレクト」で借りると良いでしょう。

りそな銀行カードローン「りそなプレミアム カードローン」

| 利用限度額 | 10万円~800万円 |

| 金利(実質年率) | 1.99%~13.5% |

| 担保・連帯保証人 | 不要 |

| 口座開設 | 必要 |

| 審査時間 | 最短2週間程度 |

| 公式サイト | こちら |

りそな銀行の「りそなプレミアム カードローン」は金利1.99%~13.5%でお金を借りることができるので、都市銀行の中ではいちばん低金利です。

さらに所定の住宅ローンをご利用の方は0.5%の金利引き下げ優遇がありますので、1.49%~13.0%で借りることができます。銀行カードローンは消費者金融よりも低い金利で借りることができるのですが、それでも13.0%はかなり低金利ですよ。

ただ、審査スピードがゆっくりで、最短でも2週間程度かかることがあります。

口座開設も必須になりますので、急ぎでお金を借りるなら早めに申し込みをする必要があります。

ネット銀行カードローンでお金借りる

ネット銀行は店舗を持たず、インターネット上でほとんどの取引が完了する業務形態の銀行です。

店舗の維持費や人件費を大幅に軽減できることから、金利や各種手数料がお安く設定されていることも多いので、利用者にとってもメリットがあります。

楽天銀行スーパーローン

| 利用限度額 | 10万円~800万円 ※専業主婦は50万円まで |

| 金利(実質年率) | 1.9%~14.5% |

| 担保・連帯保証人 | 不要 |

| 口座開設 | 不要 |

| 審査時間 | 最短翌営業日 |

| 公式サイト | こちら |

楽天銀行の「楽天銀行スーパーローン」は金利14.5%でお金を借りることができます。

ネット銀行のランキングで常に上位をキープしている楽天銀行ですので、もっと低い金利でお金を借りられるかと思っていたという方もいらっしゃるかもしれませんが、ポイント還元サービスがすごいんです。

まず、楽天銀行スーパーローンに入会するだけで楽天ポイントを1,000ポイントもらえます。さらに利用残高に応じて500~30,000ポイントのプレゼントがあります。

これに加えて、「WEB入会をする」「入会から10日以内に5万円借りる」「初回借入日の翌月末まで、約定返済以外の返済をしない」「登録口座が楽天銀行以外の場合は、メールアドレスを登録する(楽天銀行口座を登録する場合は設定不要)」という条件をクリアすれば現金1,000円をもらえます。

日頃から楽天のサービスをよく利用している人は優遇もあり、楽天会員のランクに応じて審査が優遇されるんです。

楽天愛用者さんには間違いなくお得ですし、すでに楽天銀行口座を開設している人もとても便利にお金を借りることができます。

セブン銀行カードローン

| 利用限度額 | 10万円~300万円 |

| 金利(実質年率) | 12.0%~15.0% |

| 担保・連帯保証人 | 不要 |

| 口座開設 | 必要 |

| 審査時間 | 最短翌日 |

| 公式サイト | こちら |

セブン銀行カードローンは上限金利15.0%です。銀行カードローンの水準よりもほんの少し高い金利となります。

ただ、全国のセブン銀行ATMを使った借入・返済が、曜日・時間帯に関係なくいつでも手数料無料というとても大きなメリットがあります。

※ローンカードでの操作ではなく、スマホATMを利用した場合は0:00~7:00と19:00~24:00の間は110円の手数料が発生します。

セブン銀行カードローンの場合、申し込みもインターネットでできますし、審査においては原則として携帯、自宅、勤務先に電話がかかってくることがありません。(電話在籍確認なし)

セブン銀行カードローンですので、セブン銀行ATMとの相性がとても良いです。

セブンイレブンをよく利用する方はもちろん便利にお金を借りられますし、専業主婦の方も申し込み可能なのでイトーヨーカドーの利用が多い主婦の方などにもおすすめできます。

オリックス銀行カードローン

| 利用限度額 | 10万円~800万円 |

| 金利(実質年率) | 1.7%~14.8% |

| 担保・連帯保証人 | 不要 |

| 口座開設 | 不要 |

| 審査時間 | 未回答 |

| 公式サイト | こちら |

オリックス銀行カードローンは上限金利14.8%です。

銀行カードローンとしてはすごく低金利というわけではありませんが、提携ATMがすべて手数料無料という銀行カードローンとしてはありえないくらいお得なサービスを展開しています。

全国に100,000台以上ある提携ATMをいつでも無料で利用できます。返済は1,000円単位で利用できますので、手数料を気にすることなく細かく返済できます。

セブン銀行ATM

ローソン銀行ATM

E-net

イオン銀行ATM

三菱UFJ銀行ATM

三井住友銀行ATM

ゆうちょ銀行

西日本シティ銀行

など

オリックス銀行カードローンには無利息サービスもついています。無利息期間は、契約日の翌日から30日間になります。可能な限りたくさん返済して無駄なく利用するようにしましょう。

ただし、オリックス銀行カードローンは審査時間が読めないというデメリットがあります。

オリックス銀行公式サイトのよくある質問にも以下のように記載されています。

Q.〔カードローン〕審査結果が出るまでどのくらいかかりますか?

A.速やかな審査に努めていますが、土、日、祝日が間に入る場合や申込状況、審査状況によって時間がかかる場合もあります。 あらかじめご了承ください。

審査時間についてオリックス銀行に電話で問い合わせをした際も、具体的な日数は回答できないと言われましたので、急いでお金を借りる必要がある方には向かないかもしれません。。

PayPay銀行カードローン

| 利用限度額 | 10万円~1,000万円 |

| 金利(実質年率) | 1.59%~18.0% |

| 担保・連帯保証人 | 不要 |

| 口座開設 | 必要 |

| 審査時間 | 最短翌営業日 |

| 公式サイト | こちら |

PayPay銀行カードローンは100万円未満の融資では、金利が18.0%となっています。大手消費者金融と同等ですので、金利面でのお得感はありません。

ただ、初回借入日から30日間は利息が0円になっていることと、毎月の返済額が1,000円~と少額なので、返済しやすいカードローンです。

また、PayPay銀行カードローンには返済のスキップ機能があって、どうしても返済が厳しいときに返済を1か月間スキップすることもできます。これは他の銀行カードローンでは行っていないとても画期的なサービスです。

PayPayは幅広く使われているキャッシュレス決済ですので、申込、本人確認書類の提出、借入、返済までのすべての流れがスマホでできるようになっています。

専業主婦の方、年金受給者もお金を借りることができますので、幅広い人が気軽に利用しやすいカードローンです。

auじぶん銀行カードローン

| 利用限度額 | 10万円~800万円 |

| 金利(実質年率) | 1.48%~17.5% |

| 担保・連帯保証人 | 不要 |

| 口座開設 | 不要 |

| 審査時間 | 最短4日程度 |

| 公式サイト | こちら |

auじぶん銀行カードローンはau IDをお持ちの方がお得にお金を借りられるカードローンです。

au IDは無料で作ることができるのですが、au IDを持っているだけで0.1%の金利引き下げ優遇があり1.47%~17.4%で借りることができます。

借り換えローンなら0.5%の引き下げとなり0.98%~12.5%で借りることができますので、借り換えの方はとてもお得です。

au IDをお持ちの方、または契約後にau IDを作った方は、Pontaポイント1,000ポイントプレゼントがあり、借入額によって2,500ポイント~10,000ポイントをもらうこともできます。

上限金利17.4%ですので、他の銀行カードローンと比べると金利面でのお得度は下がりますが、毎月の返済額は2,000円~(金利9.0%以下の場合は1,000円~)ですので、ポイント面でのメリットがあり返済しやすいカードローンになります。

住信SBIネット銀行カードローン

| 利用限度額 | 10万円~1,200万円 |

| 金利(実質年率) | 2.49%~14.79% |

| 担保・連帯保証人 | 不要 |

| 口座開設 | 必要 |

| 審査時間 | 数日 |

| 公式サイト | こちら |

住信SBIネット銀行はオリコン顧客満足度ランキングで4年連続総合1位を獲得しています。99社中のトップですので、サービスに期待できます。

金利は1.59%~14.79%なのですが、様々な金利引き下げ優遇があります。

まず、住信SBIネット銀行のクレジットカード「ミライノカード(JCB)」を保有して、引き落とし口座を住信SBIネット銀行にしている方は0.1%の引き下げがあります。

また、SBI証券口座を保有している方と住宅ローン残債がある方は0.5%の引き下げになります。両方の条件を満たしている場合は0.6%の引き下げなので、最大1.89%~14.19%でお金を借りられることになります。

借入・返済手数料はいつでも無料です。

ATMから借りたい場合はセブン銀行、ローソン銀行ATM、イオン銀行、E-netをいつでも0円で利用できますし、インターネット、スマホから振込依頼をするとお使いの銀行口座に振り込んでもらえます。

イオン銀行カードローン

| 利用限度額 | 10万円~800万円 |

| 金利(実質年率) | 3.8%~13.8% |

| 担保・連帯保証人 | 不要 |

| 口座開設 | 不要 |

| 審査時間 | 数日 |

| 公式サイト | こちら |

イオン銀行カードローンは3.8%~13.8%でお金を借りることができるカードローンです。上限金利13.8%ですので、銀行カードローンとしても非常に低い金利になっていますね。

さらにイオン銀行ATMとローソン銀行ATM、E-netを手数料無料で利用できますので、コンビニAMがとても使いやすくなっています。

毎月の返済額は1,000円~で良いので、借りやすく返しやすいカードローンです。

審査が完了してから5日程度でご自宅にローンカードが送られてくるのですが、イオン銀行口座をお持ちの方はローンカード受け取り前でも口座振込で融資を受けることができます。

金利面でもとてもお得ですし、振込融資もATMからの借入も使い勝手が良いカードローンになっています。

ソニー銀行カードローン

| 利用限度額 | 10万円~800万円 |

| 金利(実質年率) | 2.5%~13.8% |

| 担保・連帯保証人 | 不要 |

| 口座開設 | 必要 |

| 審査時間 | 2~3営業日 |

| 公式サイト | こちら |

ソニー銀行カードローンもとても低金利な借入ができるカードローンです。

金利は限度額によって設定されるのですが上限金利は13.8%ですので、消費者金融の18.0%と比較すると4.2%も低い金利で借りることができるんです。

銀行カードローンの平均金利と比較しても低いですね。

ネット銀行の場合、ATMからの借入に不安がある人も多いかと思いますが、ソニー銀行カードローンではセブン銀行ATM、ローソン銀行ATM、E-net、イオン銀行ATM、ゆうちょ銀行ATM、三井住友銀行ATM、三菱UFJ銀行ATMを利用することができます。

借入時の手数料は、どのATMを利用しても月に4回までは無料、返済はいつでも手数料無料です。

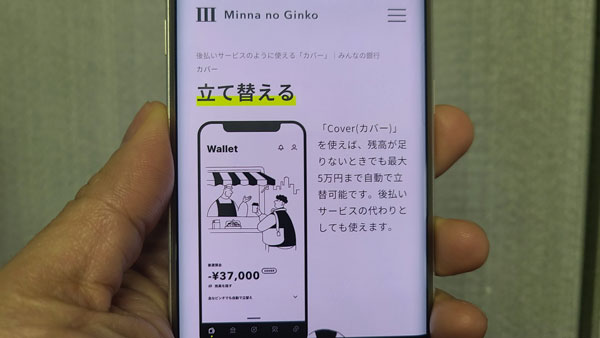

みんなの銀行「Loan(ローン)」

| 利用限度額 | 10万円~1,000万円 |

| 金利(実質年率) | 1.5%~14.5% |

| 担保・連帯保証人 | 不要 |

| 口座開設 | 必要 |

| 審査時間 | 翌営業日~2週間前後 |

| 公式サイト | こちら |

みんなの銀行は、ふくおかフィナンシャルグループ(FFG)を経営母体として2021年5月28日にサービスが開始された比較的新しい銀行です。

みんなの銀行「Loan」はスマホひとつで申し込み・借入・返済ができるようになっています。

お金を借りる方法は口座振込で、みんなの銀行のスマホアプリ画面から1,000円単位で借入できるようになっています。

現金を借りたい場合は口座振込で借りてからATMから引き出すことになるのですが、基本的にATM利用手数料は有料になります。

25歳以下の方は手数料無料なのですが、他の方は月額600円の「プレミアムサービス」に加入しないと有料になるんです。

(25歳以下の方はATM出金手数料が月3回まで無料、振込手数料が月3回まで無料。プレミアムサービス会員は他行への振込手数料とATM出金手数料が月10回まで無料になります)

最新のサービスなので従来型の取引が良いという方には逆に不便を感じるかもしれませんが、スマホひとつでスマートにお金を借りることができます。

SBI新生銀行カードローン

| 利用限度額 | 1万円~500万円 |

| 金利(実質年率) | 4.5%~14.8% |

| 担保・連帯保証人 | 不要 |

| 口座開設 | 不要 |

| 審査時間 | 最短翌営業日 |

| 公式サイト | こちら |

SBI新生銀行カードローンの上限金利は14.8%で、設定される限度額によってここから下がっていくことになります。

30日間の無利息サービスもついていますので、契約をした日から翌月末までにお金を借りると、初回借入日の翌日から30日間の利息が無利息になります。

お金を借りる方法はお使いの口座に振り込んでもらう方法とコンビニATMなどで借りる方法があるのですが、どちらも手数料無料です。

利用できるATMはセブン銀行ATM、ローソン銀行ATM、イーネット、イオン銀行ATMです。これだけのATMが曜日・時間帯に関係なくいつでも無料で利用できるので利便性が高いですよ。

UI銀行の「UI Plan(スマホローン)」

| 商品名 | UI Plan(スマホローン) |

| 保険 | 保険あり・保険なし選択可能 |

| 限度額 | 30万円~1,000万円 |

| 金利(実質年率) | 年2.90%~年14.50% |

| 担保・保証人 | 不要 |

| 申込対象年齢 | 借入時の年齢が満20歳以上満74歳以下の方 |

| 保証会社 | オリエントコーポレーション |

| 公式サイト | こちら |

株式会社 UI銀行(ユーアイ銀行※金融機関コード:0044)は、きらぼし銀行の持株会社である東京きらぼしフィナンシャルグループが設立し令和4年1月に開業したネット銀行です。

UI銀行のカードローン「UI Plan(スマホローン)」は、金利が「年1.3%~11.5%」で限度額は「30万円~1000万円」となっており他行とあまり変わりがないスペックとなっていますが、大きな特徴は「保障付帯」できる点です。

「UI Plan(スマホローン)」は保険付き・保険なしと選ぶことができるのですが、保険付きは3大疾病による死亡・高度障害になったときにローン残高が0円になります。

地方銀行カードローンでお金借りる

地方銀行では、銀行を利用してくれる地域のお客様に向けて便利なサービスを展開しています。

銀行営業エリアに在住または在勤していないとお金を借りることができない場合もありますが、競合する他行に負けない充実した内容になっていることも珍しくありません。

ぜひお住まいの地域の地方銀行カードローンもチェックしてみて下さい。

千葉銀行カードローン「ちばぎんカードローンクイックパワーアドバンス」

| 利用限度額 | 10万円~800万円 |

| 金利(実質年率) | 1.4%~14.8% |

| 担保・連帯保証人 | 不要 |

| 口座開設 | 必要 |

| 審査時間 | 最短6営業日 |

| 公式サイト | こちら |

千葉銀行カードローンの「ちばぎんカードローンクイックパワーアドバンス」は、千葉県、東京都、茨城県、埼玉県、神奈川県(横浜市、川崎市)にお住まいの方を対象にしたカードローンです。

金利は1.4%~14.8%ですので、比較的低金利でお金を借りることができます。

毎月の返済額は2,000円~ですので、パート・アルバイトの方や派遣社員の方も申し込みしやすくなっています。

申し込みはWEB完結が利用できるので、来店も郵送も不要です。

審査時間について千葉銀行に確認したところ、最短6営業日程度かかるとのことでしたが、急いでお金を借りたい場合は電話(0120-68-7878)で相談をすることで優先して審査してもらうことができるとのことでした。

横浜銀行カードローン

| 利用限度額 | 10万円~1,000万円 |

| 金利(実質年率) | 1.5%~14.6% |

| 担保・連帯保証人 | 不要 |

| 口座開設 | 必要 |

| 審査時間 | 最短翌日 |

| 公式サイト | こちら |

横浜銀行カードローンは神奈川県内全地域、東京都内全地域、群馬県前橋市、高崎市、桐生市に在住または在勤の人を対象にお金を貸しています。

会社員、公務員の方はもちろん申し込みできますし、派遣社員、契約社員、パート・アルバイトの主婦、年金受給者、配偶者に安定した収入がある専業主婦の方まで幅広い方がお金を借りることができます。

ちなみに専業主婦の方が申し込みをしても、配偶者に確認の電話が入ったり、配偶者の勤務先に電話がかかってくることもありませんので安心です。

上限金利は14.6%ですので、借りやすい設定になっています。

手数料無料で利用できるATMも豊富で、横浜銀行ATM、コンビ二ATM(セブン銀行・ローソン銀行・E-net・イオン銀行)はいつでも無料で利用できます。

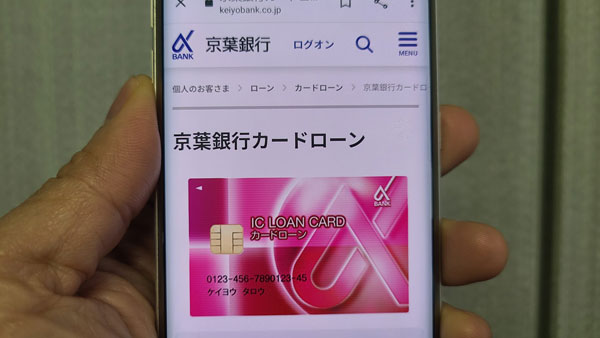

京葉銀行カードローンでお金を借りる

| 利用限度額 | 30万円~300万円 |

| 金利(実質年率) | 4.5%~13.0% |

| 担保・連帯保証人 | 不要 |

| 口座開設 | 必要 |

| 申込方法 | WEB、FAX |

| 公式サイト | こちら |

京葉銀行カードローンは、金利「4.5%~13.0%」となっており、横浜銀行や千葉銀行のカードローンと比べて低金利でお金を借りることができます。

また、アルファバンクのポイントサービスで60P以上のユーザーは、さらに0.5%下がります。

ただ、審査が完了して、京葉銀行カードローンのカードが到着するまでに約1週間かかるので、融資を急いでいる方には向きません。

融資を急がない方で、なるべく低金利のカードローンをお探しの方は、京葉銀行がおすすめです。

東京スター銀行カードローン「スターカードローンα」

| 利用限度額 | 10万円~1,000万円 |

| 金利(実質年率) | 1.5%~14.6% |

| 担保・連帯保証人 | 不要 |

| 口座開設 | 必要 |

| 審査時間 | 最短3営業日程度 |

| 公式サイト | こちら |

東京スター銀行カードローンは、地方銀行ですがインターネットによる取引を積極的に行っています。

「スターカードローンα」の申し込みも来店不要のインターネットでできますし、借りる方法もスマホアプリのスターダイレクトアプリまたはインターネットバンキングの東京スターダイレクトで振込依頼をすることで、東京スター銀行カードローン口座に振り込んでもらうことができます。

ATMからお金を借りる場合は、東京スター銀行ATMが平日 8:45~18:00と土曜日 9:00~14:00の間は手数料無料で利用できます。

その他の時間帯とその他の金融機関ATMでは手数料がかかってきますので、注意しましょう。

特に申し込み対象エリアは限られていないのですが、使いやすいところに東京スター銀行ATMがある方に向いていると言えそうです。

スルガ銀行カードローン

| 利用限度額 | 5万円以上 800万円以内 |

| 金利(実質年率) | 年3.9%~年14.9% |

| 担保・連帯保証人 | 不要 |

| 口座開設 | 不要 |

| 審査時間 | – |

| 公式サイト | こちら |

スルガ銀行は、静岡県沼津市に本店を構える地方銀行です。

スルガ銀行カードローンは、普通預金口座がなくても申込可能となっており、借入方法はインターネットバンキングを指定して振込融資することはもちろん、全国のスルガ銀行ATMをはじめ、セブン銀行ATM、Enet、ゆうちょ銀行ATMを利用することができます。

※振込融資はスルガ銀行に口座を持っている方のみ。

スルガ銀行カードローンへの申し込みは、静岡県に住んでいる方はもちろん、全国から申し込むことが可能です。

北海道銀行カードローン「ラピッド」

| 利用限度額 | 800万円まで |

| 金利(実質年率) | 年1.9%~年14.95% |

| 担保・連帯保証人 | 不要 |

| 口座開設 | 不要 |

| 審査時間 | – |

| 公式サイト | こちら |

北海道銀行は、北海道札幌市中央区に本店を構える地方銀行です。

北海道銀行のカードローン「ラピッド」は、申込から契約まで来店することなくスマホ完結(WEB完結)で申し込むことが可能で、自宅や勤務先への電話連絡(在籍確認)は原則行っていません。

また、銀行ではめずらしく、電話オペレーターが24時間365日対応しているので、カードローンについてわからないことや困ったことがあっても、すぐに北海道銀行のスタッフに相談することが可能です。

満20歳以上75歳未満の方で、安定収入がある方、保証会社(アコム)の保証が受けられる方なら、北海道はもちろん、全国から「ラピッド」に申し込むことが可能となっております。

トマト銀行カードローン「Q-Li(キューリ)」

| 利用限度額 | 10万円~1000万円まで |

| 金利(実質年率) | 年3.0%~年14.5% |

| 担保・連帯保証人 | 不要 |

| 口座開設 | 必要 |

| 審査時間 | – |

| 公式サイト | こちら |

トマト銀行は岡山市北区に本店を構える地方銀行です。

トマト銀行のカードローン「Q-Li(キューリ)」は、満20歳以上満68歳以下の方であれば、全国から申し込み可能となっており、セブン銀行ATM、ローソン銀行ATM、Enetなど、全国のコンビニATMからお金を借りられるので非常に便利にです。

ただし、トマト銀行の口座開設が必須となっておりますのでご注意ください。トマト銀行に来店できない方は、インターネット専用支店「ももたろう支店」で口座開設すると良いでしょう。

その他の地方銀行カードローン

地方銀行カードローンは、住宅ローンを組んでいる方や、定期預金の口座がある方、銀行口座を給料振込に設定している方、財形預金、公共料金自動振替、ポイントサービスなど、金利が下がる特典を用意しているところが多いのが特徴です。

近くにお住いの地方銀行のカードローンを調べていただき、お得に借りられるところがあれば審査に申し込んでみてください。

| 地方銀行 | 金利(実質年率) | 限度額 |

| 北洋銀行カードローン「スーパーアルカ」 | 年1.9%~14.7% | 10万円~1,000万円 |

| 岩手銀行カードローン「エルパス」 | 年1.8%~14.6% | 10万円~1,000万円 |

| 七十七銀行カードローン | 年1.5%~14.8% | 最高800万円 |

| 東邦銀行【TOHOスマートネクスト】 | 年4.8%~14.6% | 30万円~500万円 |

| 第四北越銀行カードローンASCA | 1.5%~14.8% | 10万円~800万円 |

| 北陸銀行カードローン | 年1.9%~14.6% | 10万円~1,000万円 |

| 筑波銀行カードローン「つくばカード アスジョイ」 | 1.4%~14.6% | 10万円以上~1,000万円以内(10万円単位) |

| 千葉興業銀行カードローン | 年1.4%~14.8% | 1,000万円以内 |

| きらぼし銀行カードローン | 1.6%~14.8% | 10万円~1,000万円 |

| 名古屋銀行カードローン | 年1.8%~13.8% | 10万円~1,000万円 |

| 関西みらい銀行カードローン | 年1.99%~12.475% | 10万円~800万円 |

| 京都銀行カードローン<ダイレクト> | 1.9%~14.5% | 10万円以上1,000万円以内 |

| 愛媛銀行「ひめぎんクイックカードローン」 | 年4.4%~年14.6% | 最高800万円 |

| 山口銀行マイカードやまぐち君 | 年4.500%~年14.500% | 30万円~300万円 |

| 福岡銀行カードローン | 年1.9%~14.5% | 10万円~1,000万円 |

| 宮崎銀行【みやぎんパートナーカードローンおまかせくん】 | 0.9%~14.5% | 10万円~1,000万円 |

| 沖縄銀行カトレアカードローン | 9.8% | 10万円、20万円、30万円、50万円、100万円、200万円、300万円 |

JAバンクのカードローン

JAバンクのカードローンの金利・限度額はお住まいの地域のJAによって異なります。

こちらの「JAネットローン」ページで地域のJAのローン金利を確認することができますのでぜひ試してみて下さい。

例えば、栃木県宇都宮市のJAうつのみやの場合、金利は5.0%~6.0%でお金を借りることができます。とても低金利ですね。

JAバンクは基本的に「農業メインバンク」ですので、一般的な金融機関とは使い勝手が異なりますが、三菱UFJ銀行、セブン銀行、イーネット、ローソン銀行、ゆうちょ銀行、JFマリンバンクなどの提携ATMも利用できます。

ATM利用手数料はJAバンクとJFマリンバンクが終日無料、三菱UFJ銀行が平日8:45~18:00が無料、その他は基本的に有料になります。

JAバンクのカードローンは普段からJAバンクを利用している方に向いていると言えそうです。

ろうきんのカードローン「マイプラン」

ろうきん(労働金庫)もお住まいの地域によって運営窓口が異なり、カードローンの金利・限度額も異なりますが、とても低金利でお金を借りることができます。

たとえば茨城県・栃木県・群馬県・埼玉県・千葉県・東京都・神奈川県・山梨県を管轄する中央ろうきんのカードローン「マイプラン」なら限度額は最大500万円で、金利は団体会員の構成員が3.875%~7.075%、生協会員の組合員および同一生計家族の方が4.055%~7.255%、一般勤労者が5.275%~8.475%となっています。

ろうきんの場合、一般的な銀行カードローンと比較してもとても低金利でお金を借りることができます。ここからさらに金利引き下げ優遇を受けられることもあります。

ATM利用手数料にも優遇があり、中央ろうきんでしたら銀行・ゆうちょ銀行・コンビニなどのATM手数料がキャッシュバックされますので実質無料で利用できます。

ろうきんは営利目的ではないので、銀行とは違ったメリットがあるカードローンと言えます。

ゆうちょ銀行はカードローンを取り扱ってない

ゆうちょ銀行にはカードローンの取り扱いがありません。

ゆうちょ銀行口座の残高がマイナスになった場合に自動的に融資してもらえる口座貸越サービスはあるのですが、ローンカードやスマホアプリで限度額の範囲内で借りられるというローン商品はありません。

ただ、ゆうちょ銀行で定期預金を行っている方は、定期預金を担保にした「貯金担保自動貸付け」を利用してお金を借りることができます。

定期預金担保貸付の項目で詳しく説明しますのでご覧になってみて下さい。

使い道が決まっているなら目的ローンでお金を借りる

目的ローンは、決められた目的にのみ利用することができるローン商品です。

目的ローンの種類は様々あり、銀行によって次のような商品を用意しています。

| 目的ローンの名称 | 資金使途 |

| カーローン・マイカーローン・オートローン | 車・バイク・船舶などの購入、修理費用、オプションの購入・取付、車検費用、他行のカーローンの借り換えなど。 |

| ブライダルローン | 挙式、披露宴費用、結婚指輪購入費用、ウェディングドレス・タキシードのレンタルや購入費用、ハネムーン費用など。 |

| トラベルローン | 旅行費用、交通費、宿泊代金など。 |

| デンタルローン | 歯科矯正、審美歯科、インプラントなど。 |

| ビューティーローン・美容ローン | 美容整形、エステ、化粧品などの美容に関わる費用。 |

| 医療ローン | 入院費、治療費、検査費用、出産費用など。 |

| 介護ローン | 介護用ベッド、車いすなどの購入、在宅ケアに必要な機材などの購入資金など |

| 教育ローン | 子供または本人が教育機関に支払う進学費用、入学費用、教科書代、学習塾など。留学費用、下宿費用などにも利用可能。 |

| 多目的ローン | 目的は制限せず、資金使途証明書類を提出できる内容に利用できます。 例)結婚資金と家具・家電製品家具の購入費用をまとめて借りる、など。 |

| シニア向けローン・シニア応援ローン | シニア世代を対象にした多目的ローン。 |

多目的ローンのメリットは?

多目的ローンは低金利でお金を借りることができる

多目的ローンはカードローンよりも低い金利でお金を借りることができます。

目的にあった使い方を行うこととなり、借りられる金額も必要な金額のみとなることから、カードローンよりも低い金利が設定されているのです。

多目的ローンは計画的な返済ができる

多目的ローンは必要な金額を一括で借りて、あとは完済するまで毎月決まった金額ずつ返済します。(ボーナス併用返済が可能な場合もあります)

毎月の返済額が一定で返済回数もあらかじめわかっているので、計画的に利用することができるのです。

多目的ローンは精神的な負担が軽い

「お金を借りる」という意味では精神的な負担が軽いと感じる人もいるようです。

たとえば結婚資金を借りる場合、消費者金融から借りるよりは「いつも付き合いのある銀行のブライダルローンで借りた」と言うほうが、なんとなく社会的にも気分的にも良いと感じる人も多いようです。

多目的ローンのデメリットは?

多目的ローンは自由度が低い

多目的ローンはお金の使い道がある程度限定されていることから、カードローンのように自由に引き出して自由に使うことはできません。

借りたお金は支払先に直接振り込まれることも多いため、現金を受け取って自由に使うことは基本的にできないと思っておきましょう。

多目的ローンは審査に時間がかかることがある

多目的ローンは、必要書類がカードローンよりも多く審査項目が増えますし、AIによるスコアリング判定だけでなく人の目で書類を確認して判断しなければならないこともとても多くなります。

そのため、審査結果がでるまでに時間がかかり、2週間以上かかることもあるので、基本的に急ぎの融資には向いていないと思っておきましょう。

多目的ローンは追加融資はできず再度審査を受けることになる

カードローンでは、お金を借りている状態でまたお金が必要になったら、限度額の範囲内で追加融資を受けることができますが、多目的ローンでは追加融資という考え方はありません。

追加でお金が必要になった場合は、改めて申し込みをして審査を受けて通過する必要があるんです。

毎月の返済金額も上がることになりますので、返済シミュレーションをしっかりと行って無理のない返済が継続できることを確認しておく必要があります。

多目的ローンは資金使途証明書類が必要な場合もあります

金融機関によっては資金使途と必要金額が証明できる書類の提出が必要となります。この場合は、請求書、見積書、パンフレットなどを提出することになります。

多目的ローンの審査は厳しくなります

多目的ローン審査は、消費者金融や銀行カードローン審査よりも厳しくなると思っておきましょう。

消費者金融と銀行カードローンは、利用者が万が一返済できなかった場合に備えて金利をある程度高めに設定しています。

一方フリーローンは金利を低めに設定して、まとまった金額を融資する商品です。担保が必要となることも基本的にありません。

つまり、確実に返済可能な人だけにしかお金を貸さないのです。

すでに複数の消費者金融からお金を借りているような場合は、審査通過は厳しいかもしれません。

多目的ローンはどこで借りるの?

多目的ローンは都市銀行、地方銀行、信用金庫、ネット銀行などで借りることができます。

ここでは都市銀行の多目的ローンをピックアップしてみましたが、お住まいの地域の地方銀行、信用金庫の商品も探してみて下さい。

三菱UFJ銀行の多目的ローン(目的別ローン)

| 商品名 | 融資額 | 金利(実質年率) |

| マイカーローン | 最高1,000万円 | 年1.30%~年2.45% |

| 教育ローン | 30万円~500万円 ※医学部などの6年制大学は最大1,000万円 |

3.975% |

| リフォームローン | 50万円~1,000万円 | 1.99%~2.875% |

| 公式サイト | こちら | |

三菱UFJ銀行の目的別ローンはマイカーローン、教育ローン、リフォームローンの3種類になります。

ちなみに、以前は使い道が自由なフリーローンもあったのですが、2023年10月現在は新規受け付けが停止されています。

三井住友銀行の多目的ローン(フリーローン)

| 借入金額 | 10万円~300万円 ※リフォーム資金は10万円~800万円 |

| 金利(実質年率) | 5.975% ※金利引き下げ優遇あり |

| 資金使途 | ・自宅のリフォーム資金 ・家具・インテリアの購入資金 ・旅行資金 ・パソコンや周辺機器の購入資金 ・婚礼にともなう資金 ・引越・住み替えにともなう資金 |

| 公式サイト | こちら |

三井住友銀行は「フリーローン」の取り扱いがあります。

他の銀行のフリーローンは目的ローンとは別に使い道自由なローンとなっていることも多いのですが、三井住友銀行は資金使途を6つに限ったフリーローンを提供しています。

金利は一律5.975%なので、他行としっかり比較してより低い金利でお金を借りられるところを検討するようにしましょう。

みずほ銀行の多目的ローン

| 商品名 | 融資額 | 金利(実質年率) |

| 多目的ローン[住宅ローン利用者専用] | 最大1,000万円 | 変動金利:3.475% 固定金利:4.7% |

| 多目的ローン | 最大300万円 | 変動金利:5.875% 固定金利:6.95% |

| 公式サイト | こちら | |

みずほ銀行には、住宅ローン利用者向けの多目的ローンと、一般の方向け多目的ローンがあり、住宅ローン利用者向けの方が金利が低く設定されています。

資金使途証明書類は必要になりますが、教育資金、住宅のリフォーム費用、家具・家電の購入、マイカー購入資金、旅行資金、結婚式資金、他金融機関等の借り換え資金など、幅広く活用することができます。

りそな銀行の多目的ローン

| 借入金額 | 10万円~500万円 |

| 金利(実質年率) | ▼借り換え以外 住宅ローン利用者:3.975% 一般:6.975% ▼借り換え 住宅ローン利用者:5.975% 一般:8.975% |

| 資金使途 | 品物の購入資金、サービス利用のための資金、借りかえ資金など。 ※既に支払済の資金と、事業性資金の利用は不可。 |

| 公式サイト | こちら |

りそな銀行の多目的ローンは、パソコン、スマホ、家電・家具購入資金、結婚資金、旅行資金、借りかえ資金など、資金使途を証明できる書類を提出できる使い道に幅広く利用できます。

金利は借り換えと借り換え以外で設定されていて、借り換え資金なら8.975%、借り換え以外の使い道なら6.975%で借りることができます。

りそな銀行で住宅ローン返済中の方など、条件に該当する場合は金利引き下げ優遇があり、借り換えなら5.975%、借り換え以外の使い道なら3.975%で借りることができます。

審査に自信がない方がお金を借りる方法

「お金を借りたいけど、銀行カードローンや消費者金融ではとても審査に通る自信がない」という人や、ブラックリスト入りしている自覚がある人もまだ諦めないで下さい。

世の中には本当にいろいろな借入先があって(もちろん合法です!)、ブラックの人にも融資をしてくれる貸金業者があるのです。

審査に自信がない方が検討すべき貸金業者は「神金融」とか「ブラック対応」と呼ばれている規模の小さい消費者金融・街金です。

こういった消費者金融は過去にうまく支払いができずにブラックになってしまった方に対しても、現在しっかりした返済能力が確認できたらお金を貸してくれるのです。

「ブラックになってまだ喪明けしてないけど、毎月の給料は会社からちゃんともらっている」

「ブラックになってまだ喪明けしてないけど自己破産したから借金は無い」

「まだブラックだけど、任意整理の返済は順調に進んでる」

など、ブラックだけど返済能力はしっかりあるという人はぜひブラック対応の消費者金融でお金を借りることを検討してみて下さい。

神金融?独自審査を行う中小消費者金融・街金でお金を借りる

ここでは独自審査を行う中小の消費者金融、街金をピックアップしています。大手消費者金融の審査に落ちてしまった方は検討してみて下さい。

キャネット(北海道)

| 利用限度額 | 5万円~50万円 |

| 金利(実質年率) | 15.0%~20.0% |

| 返済期間・回数 | 契約成立日から5年間(60回以内)以降自動更新 |

| 担保・連帯保証人 | 原則不要ですが、審査結果によって必要になる場合があります |

| 審査時間 | 即日融資も可能 |

キャネットは北海道、関西、九州エリアに店舗があり、それぞれのエリアを別経営で運営しています。ここでご紹介している北海道のキャネットは「北キャネ」の愛称でブラックでも相談できる消費者金融として知られています。

北海道キャネットは原則として北海道内にお住まいの方を対象としていますが、関西、九州などの他のキャネット営業エリア外の方が北海道キャネットでお金を借りられたという口コミも多数あります。

即日でお金を借りるには店舗に来店する必要があるので、遠方の場合は早くても翌日融資になりますが、「お金を借りられればどこでもいい」という方にはとても便利かと思います。

アムザ

| 利用限度額 | 5万円~100万円 |

| 金利(実質年率) | 15.0%~20.0% |

| 返済期間・回数 | 1回~120回(最長10年) |

| 担保・連帯保証人 | 原則不要 |

| 審査時間 | 最短即日の借入可能 |

アムザは福岡県福岡市を拠点とする消費者金融です。

申込から最短30分で審査結果がわかりますので、アムザなら来店不要・最短即日でお金を借りることができます。

アムザの融資方法はフリーローンとなりカードローンではありませんが、レディースローン、学生ローン個人事業主・法人向けの融資なども取り扱っています。

スペース

| 利用限度額 | 500万円 |

| 金利(実質年率) | 5.0%~18.0% |

| 返済期間・回数 | 1~144回払い(最長12年) |

| 担保・連帯保証人 | 原則不要ですが保証人が必要になる場合もあります |

| 審査時間 | 最短即日 |

スペースは大阪府を拠点とする消費者金融ですが、インターネット申し込みが可能なので、全国から利用できます。

最短即日でお金を借りることができ、平日・土曜の9:30~19:00の間、審査を行ってもらえます。

多重債務状態で他で借りる自信がない・・・という方もスペースに相談してみると良いでしょう。

AZ

| 利用限度額 | 1万円~200万円 |

| 金利(実質年率) | 7.0%~18.0% |

| 返済期間・回数 | 最長6年1か月・73回 ※融資金額によっては最長20年・240回 |

| 担保・連帯保証人 | 原則不要 ※ただし、審査内容によって連帯保証人・不動産担保が必要な場合もあります。 |

| 審査時間 | 最短30分 |

ネット上の口コミでは、「他社は全部断られたけどAZだけはお金を貸してくれた」、「債務整理中だけどお金借りられた」などの神対応に感謝する声がたくさんみつかります。

AZの申し込みはインターネットでできますし、審査時間は最短30分で平日は18時まで、土曜日は16時まで即日振込も可能です。

ビアイジ

| 利用限度額 | 1万~200万円 |

| 金利(実質年率) | 12.0%~18.0% |

| 返済期間・回数 | 極度方式貸付:1~60回 (貸付金額が30万円以下は36回以内) 証書貸付:1~60回 |

| 担保・連帯保証人 | 不要 |

| 審査時間 | 最短30分 |

ビアイジは京都を拠点として札幌・旭川・帯広・弘前・八戸・秋田・広島・福岡に支店を設けています。

ビアイジへの申し込みは来店不要なのですが対象エリアが決まっていて、北海道、青森県、岩手県、秋田県、山形県、岡山県、島根県、広島県、山口県、福岡県、佐賀県、長崎県、熊本県、大分県、宮崎県、鹿児島県にお住いの方がお金を借りられるようになっています。

ビアイジは即日の借入にも対応しています。

いちばんスムーズに即日でお金を借りる流れとしては、インターネットで申し込みをして、審査に通過したことを確認してから9時~18時の間に最寄りの店舗に来店する方法があります。

大手消費者金融ほど即日借入に積極的という感じではなく、申し込み内容と信用情報によっては審査に時間がかかってしまうこともありますが、一応、申込当日の借入にも対応しています。

MOFF(旧キャッシングエニー)

| 利用限度額 | 1万円~100万円 |

| 金利(実質年率) | 15.0%~20.0% |

| 返済期間・回数 | 2ヶ月~最長5年(2~60回) |

| 担保・連帯保証人 | 原則不要 |

| 審査時間 | 最短30分 |

MOFF(旧キャッシングエニー)もブラック対応の消費者金融です。

「ブラックだけど5万円借りられた」など、ブラックの人にも少額融資をしている実績が豊富にあります。「5社の審査に落ちたけど、MOFF(旧キャッシングエニー)だけは融資してくれた」という頼もしい声も見つかりました。

ただ、公式サイトには審査は最短30分で即日融資も可能と記載されていますが、電話で確認してみたところ現在は審査に時間がかかっていて2日くらいかかることもあるとのことでした。

急いでお金を借りる必要がある場合は、なるべく早く申し込みするようにしましょう。

⇒キャッシングMOFF(旧エニー)の審査は甘い?口コミや申込から融資までの流れ

ハローハッピー

| 利用限度額 | 100万円 |

| 金利(実質年率) | 10.0%~18.0% |

| 返済期間・回数 | 1ヶ月~48ヶ月(1~48回) |

| 担保・連帯保証人 | 原則不要 |

| 審査時間 | 最短即日 |

ハローハッピーは大阪府大阪市浪速区難波を拠点とする消費者金融です。

他社の返済を延滞中の方はお金を借りることができませんが、ブラックの人にはたくさんの融資実績があります。

ハローハッピーはインターネットまたは電話申し込みができるので、来店する必要もなく全国の方がお金を借りることができます。上限金利は18.0%ですので、大手消費者金融と変わりません。

ハローハッピーなら任意整理から5年経過していない人や、個人再生・自己破産から7年経過していない喪明け待ちの人もお金を借りられる可能性があります。

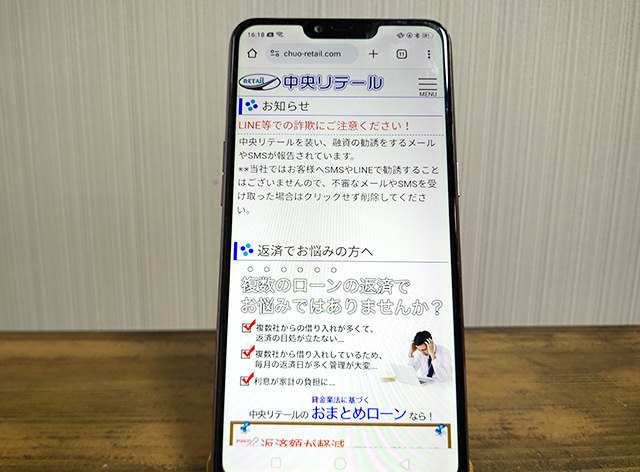

中央リテール

| 利用限度額 | 500万円まで |

| 金利(実質年率) | 10.95%~13.0% |

| 返済期間・回数 | 最長10年(120回) |

| 担保・連帯保証人 | 不要 |

| 審査時間 | 最短2時間 |

中央リテールは最大500万円の融資が可能で、おまとめローンも取り扱っている消費者金融です。

おまとめローンは総量規制の例外規定「顧客に一方的に有利になる借り換え」となるため、年収の3分の1を超えるお金を借りることも可能です。

中央リテールの審査時間は最短2時間ですが基本的に申込当日の融資は不可となっており、借入までの時間は最短1日となります。

⇒中央リテールの審査は甘い?口コミや無担保おまとめローン申込流れ

アルク

| 利用限度額 | 1万円~50万円 |

| 金利(実質年率) | 10.0%~18.0% |

| 返済期間・回数 | 1ヶ月~48ヶ月(1~48回) |

| 担保・連帯保証人 | 原則不要 |

| 審査時間 | 最短30分 |

大阪府大阪市北区梅田にあるアルクは、全国から申し込みを受け付けています。ブラックの人にも融資をしている実績があり、一定の収入があればパート・アルバイト、主婦の方もお金を借りることが可能です。

アルク公式サイトのよくある質問にも、次のようなQ&Aがあります。

Q.過去に自己破産※をしていますが、申し込み可能でしょうか?

また現在、複数社から借入ていますが、利用できますか?A.お客様の収支のバランスを基準に、判断をさせて頂きます。

※自己破産…民事再生・調停・債務整理など引用:アルク よくある質問

アルクなら多重債務状態の方、ブラックの方のどちらも門前払いされることはありませんので、まずは相談してみると良いでしょう。

スカイオフィス

| 利用限度額 | 1万円~50万円 |

| 金利(実質年率) | 15.0%~20.0% |

| 返済期間・回数 | 借入日から最長5年以内(最長 60回) |

| 担保・連帯保証人 | 不要 |

| 審査時間 | 最短30分 |

スカイオフィスは福岡県福岡市を拠点とする消費者金融で、申し込みはインターネットで24時間受け付けていますし、9:00~14:00までに申し込みをすると即日審査が可能となっています。

スカイオフィスの融資額は最大50万円ですので、少額融資専門の消費者金融になります。

車担保融資でお金を借りる

中小の消費者金融の審査に落ちてしまったけど、どうしてもお金が必要というときに「車担保融資」でお金を借りる方法があります。

ただし、車担保融資は扱っている業者も少なく、グレーなところもあるためおすすめの借入方法とは言えません。

「どうしても消費者金融からはお金を借りられないけど、今すぐにお金がないと本当に困る」というときにだけ検討してみて下さい。

車担保金融(車融資)とは?

車担保金融は自分の車を担保にしてお金を借りる方法です。「車融資」「車で融資」とも呼ばれています。

一見すると、家や土地を担保にして銀行からお金を借りる方法と同じように感じられますが、車担保金融には危険もあるんです。

車担保金融には車そのものを業者に預ける「預かり融資」と、車を預けずに乗ることができる「乗ったまま融資」の2通りの方法があります。

メリット・デメリットを把握しておきましょう。

預かり融資でお金を借りる

預かり融資は、担保にする車を車担保金融業者に車を預けてお金を借ります。

質屋に品物を預けるような感覚で車を預けて融資を受けられます。

お金を借りている間は車に乗ることはできませんが、預かり融資をやっている業者は比較的安全なところが多いと言われています。

預かり融資のメリット

・乗ったまま融資よりも車を高く査定してもらえる

預かり融資のメリットは、乗ったまま融資よりも比較的安全にお金を借りられることと、車を高く査定してもらえることがあります。

車担保融資業者としても、車を預けてもらった方がリスクの少ない融資ができることから、査定額が上がりやすいと言われています。

預かり融資のデメリット

・保管料、管理費などを請求される。

・車の維持費は利用者負担になる。

・名義変更が必要なことがある。

・悪質業者の場合、車を売却されるリスクもある。

車を預けている間は車に乗ることができませんので、生活や仕事に車が必要不可欠という場合はとても困ってしまうでしょう。

車を預けるために保管料(駐車場代)や管理費を請求されることもあります。お金を借りるための担保なのにさらにお金がかかるのです。

車を預けている間に自賠責保険、任意保険、自動車税の支払いが発生した場合は、当然ながら利用者の全額負担となります。

車を預けている間は名義変更が必要になります。

法的に業者の車となってしまうので、悪質業者を利用してしまうと車が売却されてしまうリスクも考えられます。

こういったリスクがあるところが車担保融資をおすすめできない理由なのですが、どうしても利用する必要があるなら、次の「乗ったまま融資」ではなくこちらの「預かり融資」でお金を借りて下さいね。

乗ったまま融資はさらにリスクが増えてしまいます。

乗ったまま融資でお金を借りる

乗ったまま融資は車を預けることなくお金を借りることができます。

車に乗り続けることができるので、生活の都合で車が手放せないという方でも車担保融資を利用することができます。

乗ったまま融資のメリット

・いつもどおり車を使えるので家族にバレにくい。

乗ったまま融資では、車をいつもどおり使うことができます。

生活を変える必要がないため車を担保にお金を借りていることが家族にバレにくいので、とても大きなメリットになります。

乗ったまま融資のデメリット

・車検証、自賠責保険証明書を預ける必要がある。

・リース料が必要になる。

・車の維持費がかかる。

乗ったまま融資では必ず車の名義を車担保融資業者に書き換えることになります。

この際の手数料は利用者が負担することになるのですが、当然ながら自分で陸運局に行って名義変更をするよりもかなり高い料金を取られます。

そして、車検証と自賠責保険証明書は車担保融資業者に原本を預けることになります。運転中は本来車検証を車に載せておかないといけないので、預けてしまうのは問題があります。

また、車に乗り続けるためにリース料を徴収する業者もあります。本来は自分の車ですが、お金を借りている間は、業者から「借りて」乗るという形になるので利息とは別にリース料を取られるのです。

車にかかる維持費は利用者が全額負担することになります。

車担保融資で借りられる金額は?

中古車の査定と同じで、車種の人気度、傷、走行距離などによって金額は大きく変わるのですが、50万円以下となる場合がほとんどでしょう。

特に乗ったまま融資では、お金を借りている間に車にキズがついてしまう可能性もあるため、査定額が下がることを見越して金額を提示されます。

本当は50万円の価値がある場合、3割程度引いた35万円が融資額となることが多くなっています。

車担保融資の必要書類は?

通常は、以下のような書類が必要になります。

・自賠責保険の証書

・本人確認書類

・収入証明書類

・印鑑証明

・実印

など

車担保融資業者の中には悪質なやり方をしているところもあります。

自分の車の名義をそういったところに変更してしまうと、万が一トラブルに巻き込まれたときに車を取り戻すことができなくなってしまいます。

車担保融資でお金を借りるのは、できるだけ避けることをおすすめします。

審査なしでお金を借りる方法

信用情報にキズがある方は審査なしでお金を借りられる方法を探してみて下さい。

信用情報の照会がない借り方であれば、お金を借りるチャンスがきっとみつかりますよ。

生命保険の契約者貸付でお金を借りる

生命保険契約者貸付は、自分が加入している生命保険の解約返戻金の一部を借りられる制度です。

後から戻ってくる解約返戻金を一部前借りする形の融資ですので、

・保険の解約は不要

・保障は継続される

・掛け金は上がらない

というとても大きなメリットがあります。

生命保険契約者貸付の金利は?

生命保険契約者貸付の融資にも金利がつきますので、利息が発生します。

生命保険契約者貸付の金利は保険会社と保険の内容などによって変動しますが、カードローンと比べるとかなり低い設定になっています。

| 保険会社 | 金利(年) | 備考 |

| 大同生命 | 2.25% | 契約日が1999年(平成11年)4月2日~の場合 |

| 第一生命 | 3.0% | 契約日が1999年(平成11年)4月2日~の場合 |

| 大樹生命 | 3.0% | 契約日が1999年(平成11年)4月2日~で外貨建保険以外の場合 |

| メットライフ生命 | 3.0% | 契約日が1999年(平成11年)4月2日~で終身保険の場合 |

| かんぽ生命 | 2.0% | 一時払年金以外で契約日が2017年4月2日~の場合 |

| 日本生命 | 2.0% | 2022年4月2日以降の保険契約の場合 |

| 明治安田生命 | 2.15% | 特になし |

| 住友生命 | 1.55% | 2017年4月2日以降の契約の場合 |

| ソニー生命 | 定額保険・変額個人年金保険:2.5% 変額保険:3.25% |

特になし |

| 東京海上日動あんしん生命 | 新変額保険(有期型)以外:3.0% 新変額保険(有期型):3.125% |

特になし |

| 太陽生命 | 3.0% | 特になし |

| SOMPOひまわり生命 | 3.25% | 特になし |

| アフラック | 2.75% | 特になし |

| オリックス生命保険 | 2.85% | 2014年8月2日以降の終身保険の場合 |

| アクサ生命 | 2.75% | 平成13年4月2日~の終身保険の場合 |

| 太陽生命 | 3.0% | 契約日が2001年4月2日以降の場合 |

※いずれも2023年10月30日現在の金利設定です。

生命保険契約者貸付で借りられる金額と返済額について

生命保険契約者貸付で借りられる金額は、加入している保険会社によって設定があるのですが、「解約返戻金の70%~80%程度」と思っておきましょう。

現時点で200万円の解約返戻金があるとしたら、140万円~160万円程度借りられることになります。

生命保険契約者貸付の返済は都度返済になり、カードローンのように毎月決まった金額を返済する必要はなく、お財布の都合が良いときに返済をすれば大丈夫です。延滞金が発生することもありません。

なぜ返済方法がこんなに緩いのかというと、生命保険契約者貸付の場合、自分の解約返戻金の一部を借りている状態だから。

基本的に保険が満期を迎えるまでに全額返済をすれば良いという考え方なので、返済期日や毎月の返済額は設けられていないのです。

ただし、利息は日割りで増えていきますので、1日でも早く完済した方が良いのはカードローンと同じです。

また、借入額が解約返戻金の額を超えてしまったり、満期時になっても完済できなかった場合は、本来もらえるはずだった解約返戻金がもらえないことになる点にも気を付けてください。

生命保険契約者貸付は、基本的な注意点さえ把握しておけば低金利で負担の少ない返済ができるので、とても便利な借入方法になります。

定期預金担保貸付でお金を借りる

定期預金担保貸付は銀行に預けている自分の定期預金を担保にしてお金を借りる方法で、金融機関によっては「自動借入」「自動融資」とも呼ばれています。

自分の預金を担保にする借り方なのでカードローンよりも低金利ですし、審査不要でお金を借りることができますよ。

定期預金担保貸付で借りられる金額と利息

定期預金担保貸付で借りられる金額は金融機関によって異なりますが、目安としては定期預金額の80%~90%程度で、上限額は200万円~300万円になります。

| 金融機関 | 借入可能な金額 | 金利(年) |

| 三菱UFJ銀行 | 預金合計額の90%(最高200万円) | 担保定期預金の約定利率+0.5% |

| 三井住友銀行 | 預金合計額の90%(最高200万円) | 担保定期預金の約定利率+0.5% |

| みずほ銀行 | 預金合計額の90%(最高200万円) | 担保定期預金の約定利率+0.5% |

| りそな銀行 | 預金合計額の90%(最高200万円) | 担保定期預金の約定利率+0.5% |

| 千葉銀行 | 預金合計額の90%(最高300万円) | 担保定期預金の約定利率+0.5% |

| 横浜銀行 | 預金合計額の90%(最高300万円) | 担保定期預金の約定利率+0.5% |

| ゆうちょ銀行 | 預金合計額の90%(最高300万円) | ・担保定額貯金を担保とする場合:返済時の約定金利+0.25% ・担保定期貯金を担保とする場合:預入時の約定金利+0.5% |

定期預金担保貸付の返済は?

定期預金担保貸付の返済は、毎月の返済期日も決まっておらず返済金額の設定もない都度返済になります。余裕があるときに普通預金口座に入金するだけで返済ができます。

利息は日割りでついていきますので1日でも早く返済した方が良いのは間違いありませんが、金利がとても低いので精神的にも返済に追われることなく返していけます。

定期預金をしている人限定の借入方法になりますが、とても安全に審査不要でお金を借りることができます。

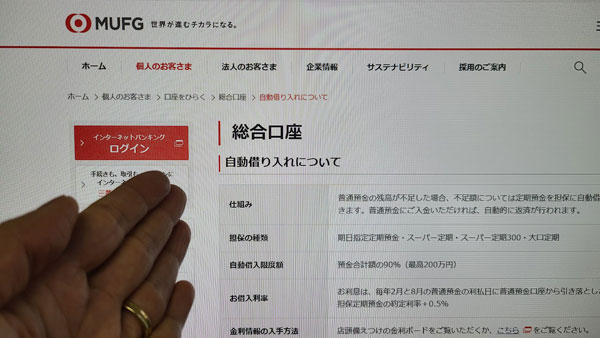

三菱UFJ銀行の総合口座「自動借り入れ」でお金を借りる

三菱UFJ銀行の総合口座は、「普通預金」「定期預金」「自動借入れ」がセットになった便利な口座です。

定期預金の種類は「期日指定定期預金」「スーパー定期」「スーパー定期300」「大口定期」の4種類から選ぶことができます。

公共料金などの自動引き落としで普通預金が残高不足になっても、三菱UFJ銀行の定期預金を担保に自動で借り入れされます。

| 担保 | 期日指定定期預金、スーパー定期、スーパー定期300、大口定期 |

| 限度額 | 預金合計額の90%(最高200万円) |

| 金利 | 担保定期預金の約定利率+0.5% |

| 利息の引き落とし日 | 毎年2月と8月の普通預金の利払日に普通預金口座から引き落とし |

| 公式サイト | こちら |

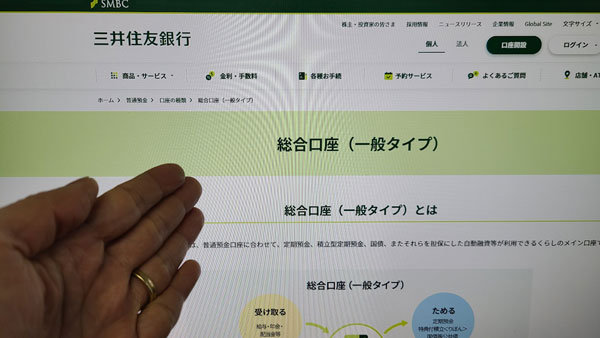

三井住友銀行の総合口座(一般タイプ)でお金を借りる

三井住友銀行の総合口座は、普通預金と、定期預金「スーパー定期」「大口定期」のどちらかをセットにした口座で、定期預金を担保に自動借入れすることが可能です。

| 担保 | スーパー定期、ス大口定期 |

| 限度額 | 預金合計額の90% 定期預金と積立型預金等を担保に合算で最高200万円まで。 国債等公共債を担保に最高200万円まで。 合計400万円まで借入可能。 |

| 金利 | 担保定期預金の約定利率+0.5% |

| 公式サイト | こちら |

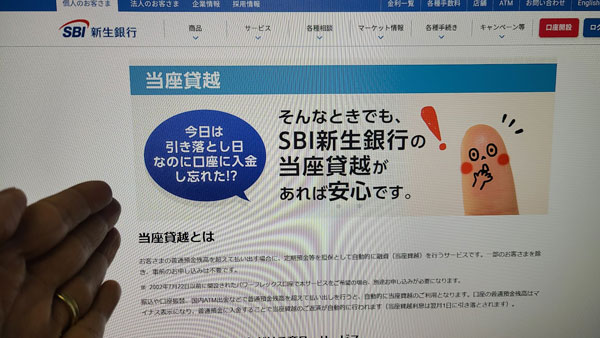

SBI新生銀行の当座貸越は定期預金だけでなく債券も担保に借りられる

SBI新生銀行の当座貸越は、定期預金だけでなく「パワードワンプラス」「債券」も担保にしてお金を借りることができます。

定期預金の種類は「円定期預金」「大口円定期預金」の2種類で、金利は「年1.88%」となっており、他行の定期預金担保貸付よりも高めになっています。

| 担保 | 円定期預金、大口円定期預金、パワードワンプラス、債券 |

| 限度額 | 担保債券額面額の合計額の90%(最高500万円) |

| 金利 | 年1.88% ※2018年12月10日現在 |

| 返済方法 | 普通預金口座へ入金することで自動的に返済 |

| 公式サイト | こちら |

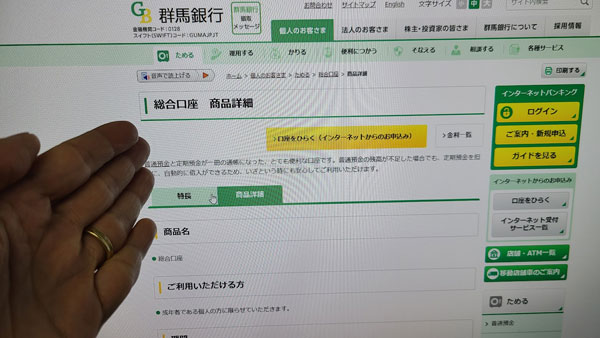

群馬銀行の総合口座は定期預金5種類を担保にできる

群馬銀行の普通預金と定期預金がセットになった総合口座で、定期預金を担保に、自動的に借入ができます。

群馬銀行の定期預金の種類は「スーパー定期預金」「期日指定定期預金」「大口定期預金」「半年複利型定期預金」「変動金利定期預金」の5種類で、それぞれの預け入れ金額は以下の通りです。

| 定期預金の種類 | 預入金額 |

| スーパー定期預金 | 1万円以上 |

| 期日指定定期預金 | 1万円以上300万円未満 |

| 大口定期預金 | 1,000万円以上 |

| 半年複利型定期預金 | 1万円以上1,000万円未満 |

| 変動金利定期預金 | 1万円以上 |

| 担保 | スーパー定期預金、期日指定定期預金、大口定期預金、半年複利型定期預金、変動金利定期預金 |

| 限度額 | 預金合計額の90%(最高300万円) |

| 金利 | 普通預金および該当の定期預金の取扱いに準ずる |

| 公式サイト | こちら |

スルガ銀行の自動貸越サービスなら担保なしでお金を借りられる

スルガ銀行の自動貸越サービスは、定期預金などを担保にせずに自動借入れができるサービスです。

ただ、スルガ銀行の自動貸越サービスは定期預金担保貸付のように担保を預けないので、金利(実質年率)は、高くなり「7.0 % ~ 14.9 %」になります。

返済方法は、毎月スルガ銀行の普通預金口座から一定額が自動返済されます。

<スルガ銀行の自動貸越サービスの返済額>

| 利用残高 | 定例返済金額 |

| 1万円未満 | 前月10日現在のご利用残高+ 定例返済日前日までの利息・遅延損害金 |

| 1万円以上50万円以下 | 1万円 |

| 50万円超100万円以下 | 2万円 |

| 100万円超200万円以下 | 3万円 |

| 200万円超300万円以下 | 4万円 |

| 300万円超400万円以下 | 5万円 |

| 400万円超500万円以下 | 6万円 |

スルガ銀行の自動貸越サービスは、上記の定例返済(約定返済)以外でもATMやインターネットから随時返済することも可能です。

| 担保 | なし |

| 限度額 | 10万円以上500万円以内(10万円単位) |

| 金利 | 7.000 % ~ 14.900 % |

| 保証会社 | ダイレクトワン株式会社またはSMBCコンシューマーファイナンス株式会社 |

| 審査 | あり |

| 公式サイト | こちら |

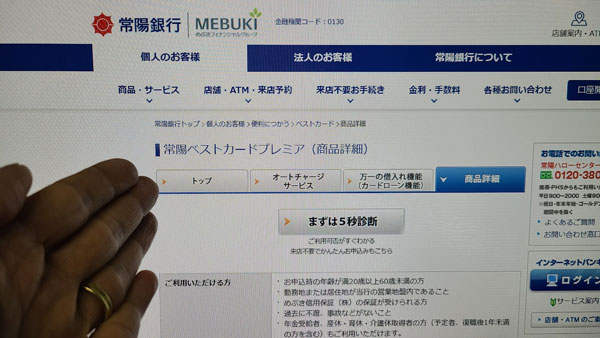

常陽銀行の当座貸付口座ベストカードプレミアでお金を借りる

常陽銀行の当座貸付口座ベストカードプレミアは、定期預金等を担保にせずに利用できる自動借入サービスです。

常陽銀行の当座貸付口座ベストカードプレミアは、自動借入(オートチャージサービス)だけでなく、カードローンのようにATMからカードを使ってキャッシングすることもできます。

金利は定期預金担保貸付のように低くはありませんが、一般的な銀行カードローンに比べて3%程度低金利になっています。

| 担保 | 期日指定定期預金、スーパー定期、スーパー定期300、大口定期 |

| 限度額 | 10万円以上500万円以内 |

| 金利 | 5.975%~11.5% |

| 担保・保証人 | 不要。保証会社:めぶき信用保証(株) |

| 審査 | あり |

| 公式サイト | こちら |

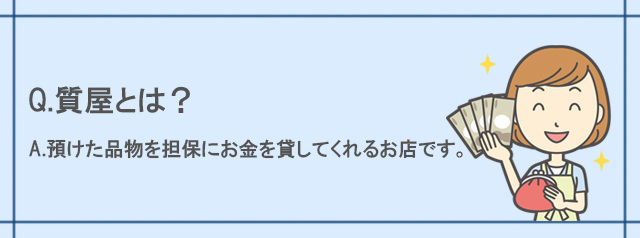

質屋でお金を借りる

質屋と言われてもピンとこない方も多いかもしれませんが、ブラックの人には超優秀なお金借りる方法になります。

質屋は、預ける品物を担保にお金を貸してくれるお店で、その原型は鎌倉時代からあり、江戸時代にはすでに「質屋」という名称で親しまれていました。

1970年代以降は質屋よりもリサイクルショップにスポットが当たり始めたことから店舗が減ってしまうのですが、新型コロナによる社会情勢の変化から利便性がまた見直されています。

質屋でお金を借りる仕組み

質屋は預ける品物を担保にしてお金を貸してくれます。

預ける品物は何でもよいのですが、宝石などの高価なもの、Apple製スマホなど価値が高いもの、高級腕時計、ブランドバッグ、人気の家電製品など価値が高いものほど査定額も高くなり高額融資してもらえます。

預かる期間は原則3か月間で、この期間内に借りたお金と質料(品物の保管料。利息とお考え下さい)を返済すれば品物は手元に戻ってきます。

品物は空調完備の保管室で大切に預かってもらえますので高級品でも安心です。

もしお金を返済できなかった場合、品物は戻ってきません。所有権が質屋に移り売却されてしまいます。これを「質流れ」と言います。

質屋でお金を借りるメリット

質屋では品物の査定はしっかりと行いますが、持ち込んだ人の信用情報の審査は行いません。つまりブラックの人でも価値が高い品物を持ち込めば高額融資を期待できるのです。

ちなみに、質屋でお金を借りた記録は信用情報には記載されませんので、信用情報をクリーンに保つこともできます。

万が一返済ができなかった場合、品物は質流れしてしまいますが、お金を返す必要はありません。「返済不要な借入」ができるのも質屋のとても大きなメリットになります。

また、「借りたお金を3か月以内に返済できそうにないけど質流れは避けたい!」という場合も柔軟に対応してもらえます。追加の質料を支払えば預かり期間を延長してもらえるのです。

質屋ならお金に変わりそうな品物さえあれば即日融資が可能ですし、返済能力の審査が無いのでブラックの人、信用情報が悪くカードローン審査に落ちまくっている人でも借入可能です。ぜひ覚えておきたいお金の借り方です。

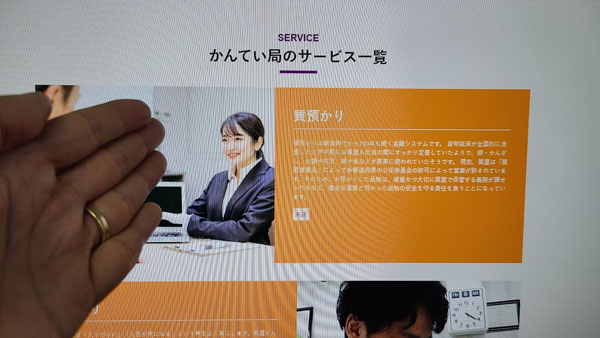

質屋「かんてい局」の質預かりでお金を借りる

「かんてい局」は、北海道から沖縄まで、全国に200店舗以上ある質屋です。

品物を預け、お金を借りることができ、期限までにお金を返せば、品物は戻ってきます。

もし返済しなかった場合は品物は質屋のものになり売却されます(質流れ)。

※期限が来ても利息を支払えば品物は売却されません。

質屋「かんてい局」の1か月の利息

| 貸付金額 | 1か月の利息 |

| 1,000円~50,000円 | 8% |

| 51,000円~100,000円 | 7% |

| 101,000円~500,000円 | 6% |

| 501,000円~999,000円 | 5% |

| 1,000,000円~ | 4% |

一瞬、消費者金融や銀行のカードローンに比べて低い!と思ってしまいますが、上記は年利ではなく「月利」になります。

例えば、質屋「かんてい局」で10,000円借りると、月利8%ですが、年利に換算すると、年利「96%」です。

質屋は貸金業法ではなく、出資法を適用するので、このように高金利でも法律違反にならないのです。

大黒屋でお金を借りる!10万円未満の金利は店舗によって異なる

大黒屋は、全国に260店舗以上出店している大手質屋です。腕時計や貴金属、バッグ、カメラ、その他、電話製品など、幅広く査定しています。

大黒屋の1か月の利息

| 貸付金額 | 1か月の利息 |

| 10万円未満 | 各店舗によって異なる |

| 10万円以上100万円未満 | 1.5% |

| 100万円以上 | 1.25% |

大黒屋の場合、10万円未満店舗によって異なりますが、例えば「大黒屋 新宿東口店」の金利は以下になります。

| 貸付金額 | 1か月の利息 |

| 1万円未満 | 8% |

| 1万円以上10万円未満 | 6% |

| 10万円以上100万円未満 | 1.5% |

| 100万円以上 | 1.25% |

大黒屋「新宿東口店」で10万円借りる場合の月利は「1.5%」で、年利にすると「18%」になります。

年利18%は、レイクやアイフルなど大手消費者金融と同等の金利水準になります。

大黒屋のような質屋の場合は、信用情報は関係ないので、ブラックの人でも品物さえあれば借入可能ですが、ブラックではない方は、大手消費者金融で借りた方が手軽かもしれません。

その他の質屋

その他、おたからや、銀蔵、コメ兵、須賀質店、高山質店など、いろいろな質屋がありますし、オンラインで査定してくれる質屋、出張査定してくれる質屋などたくさんあります。

もちろん、質預かりの金利もそれぞれ違ってきますので、いろいろ比較して、借入先を探してみてください。

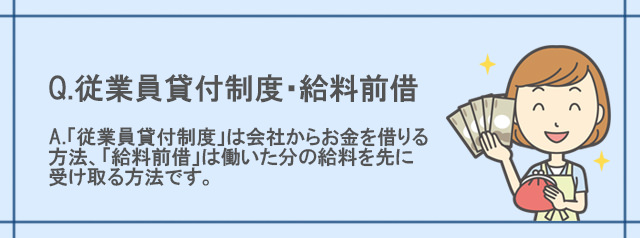

勤務先からお金を借りる「従業員貸付制度・給料前借」

「うちの職場でも給料の前借ってできるの?」と疑問に思っている方もいらっしゃるかと思います。

会社からお金を借りる仕組みには「従業員貸付制度」と「給料前借」があります。

会社からお金を借りられる!従業員貸付制度って何?

会社が従業員にお金を貸す制度を

・貸付制度

・貸付金制度

・従業員貸付制度

・社内貸付金制度

・社員貸付金制度

などと呼びます。

呼び方はちがっても仕組みは同じで、社員が会社から低金利でお金借りることができる制度のことです。(本記事では「従業員貸付制度」で統一します)

従業員貸付制度は、福利厚生のひとつで、会社が社員にお金を貸す目的は、社員が金銭トラブルに巻き込まれないためというところが大きいとされています。

また昇給は難しいけど、一定期間の貸付けなら対応できるというはからい、好意とという意味合いもあります。

従業員貸付制度はどの会社でもやっているの?

従業員貸付制度は法律で必ず設置するように決められているものではないので、対応していない会社もあります。

とくに中小企業は従業員貸付制度を設けていないこともあります。まずは勤めている会社に従業員貸付制度があるか確認する必要があります。

従業員貸付制度でお金を借りる方法

従業員貸付制度に関する細かい規定は会社ごとに異なりますが、一般的なところをご紹介します。

対象者は勤続年数の長い正社員

従業員貸付制度を行っていても、全ての従業員が対象というわけではありません。

新入社員や契約社員は不可で、勤続年数が3年程度の正社員から借り入れできることが多いようです。

従業員貸付制度でお金を貸したとたんに退職されたら面倒です。会社としても誠実に働いている人にお金を貸したいというのが本音なので仕方がないところですね。

従業員貸付制度は資金使途には厳しい

ショッピングや旅行などの娯楽を目的とした借入はできません。病気、ケガなどの緊急性が高いもの、出産費用や子供の教育費用などの会社が必要と判断できる理由でないとお金を借りることはできません。

従業員貸付制度に担保・保証人は必要?

従業員貸付制度でお金を借りる際は、担保は不要ですが、保証人・連帯保証人が必要な場合があります。各会社の規定によって違ってきますが、従業員貸付制度は、消費者金融のように担保・保証人が絶対に不要だとか限らないようです。

従業員貸付制度の限度額はいくらくらい?

従業員貸付制度の限度額は会社の資本によっても異なりますし、勤続年数や役職でも変わります。勤続年数が数年の一般社員なら数十万円ですし、もっと上の役職の社員になると退職金と同じくらいのお金を借りられる場合もあります。

また、住宅購入のための貸付なら、会社から数千万円を貸してもらえる場合もあるようです。

従業員貸付制度の金利はどれくらい?

従業員貸付制度では、必ず金利が発生しますが、消費者金融や銀行カードローンでお金を借りるよりも低金利で、2~3%程度で借り入れできます。

従業員貸付制度の返済方法は?

従業員貸付制度の返済方法は、給料引き落としでの分割払いやボーナス一括払いとなることが一般的です。

給料引き落としなら自分でATMに行って入金をする必要がないので、返し忘れもないし返済負担も少ないですね。会社との相談の上、延滞しないように返済していきましょう。

従業員貸付制度で会社からお金を借りるメリット

従業員貸付制度で会社からお金を借りるメリットは何なのでしょうか?

会社から低金利で借り入れできる

金利の低さは従業員貸付制度の最大のメリットで、消費者金融は18%、銀行カードローンでも14.5%程度が目安となるので、2~3%で借り入れができる従業員貸付制度は超低金利と言えます。

会社なら安心してお金を借りられる

自分が勤めている会社なので、借り入れ先としてはとても安心できます。

従業員貸付制度でお金を借りた人の中には、担当の人が親身になって話を聞いてくれて、限られた給料の中で無理のない返済計画を一緒に立ててくれたという声もあります。

ブラックリスト入りしていても会社からお金を借りられる

ブラックリストに載っていると、カードローンは一定期間利用できませんが、従業員貸付制度なら利用可能です。もちろん実際に借り入れができるかどうかは社内審査の結果次第ではありますが、会社が信用情報機関に照会をかけることはありません。

従業員貸付制度で会社からお金を借りるデメリット

会社からお金を借りられる「従業員貸付制度」は、消費者金融からの借り入れと違って、毎日社会生活を共にするところからお金を借りることになります。そのためカードローン会社からの借り入れとは違ったデメリットも存在します。

金銭消費貸借契約書の締結のため社内にバレやすい

従業員貸付制度でお金借りる際は、会社と金銭消費貸借契約書を結ぶ必要があります。

金銭消費貸借契約書の内容は、金利や返済日、返済期限等の借り入れにまつわる細かい規定になります。

書類に印鑑を押すだけなら簡単なのですが、会社の規模によってはいろいろな役員、部門長の許可が必要になり手続きが煩雑になります。

また、多くの人の許可が必要と言うことは、借金をすることがそれだけ社内に広まりやすいということでもあります。

手続きと人間関係が面倒なことも

従業員貸付制度でお金を借りたい場合は、まず社内でそういった制度があるかどうかを確認することになりますが、担当者がいるのか、誰に聞けば明確な回答があるのかはその会社によって違います。

一般的には直属の上司に聞くことになると思いますが、その上司と特に親しいわけでもない場合もありますよね。

借り入れをすることを話したくない人にまで話さないといけないという状況は大きなストレスになりそうです。

また、会社によっては利用目的や返済予定をまとめた計画書の提出を求められることがあるのですが、計画書を作成して提出しても必ず借りられるというわけではありません。

連帯保証人が必要な場合はさらに厄介です。

親や配偶者に頼めればまだ良いですが、家族に内緒で借り入れをしたい場合に誰に頼めば良いか頭を悩ませることになります。

こういった借金にまつわる手続きや人間関係が面倒なら、会社からお金を借りるよりも、消費者金融や銀行カードローンを検討した方が気がラクかもしれません。

理由によっては会社の出世に響くかも

従業員貸付制度を利用しても昇進に響くことはないと言われていますが、万が一返済が滞ってしまった場合は社内での評価が下がってしまう可能性もあるでしょう。従業員貸付制度で会社からお金を借りるなら絶対に延滞をしてはいけません。

一括返済が必要なこともある

従業員貸付制度を利用した会社に勤めている間は、決められら返済日にきちんと返していけば良いのですが、転職のために退職するときが問題です。

会社を辞める場合は、借入残高を一括返済するか退職金を返済に充てるのが一般的です。

そのため、従業員貸付制度でお金を借りた人の中には転職のために結局銀行カードローンで借り直して会社に一括返済したという人もいます。転職を希望しているなら従業員貸付制度を利用すべきではありませんね。

「給料前借」は働いた給料を早く受け取ること

給料前借は、自分が働いた給料を支払日よりも先に受け取ることです。

労働基準法第25条によって、非常時には給料日より前でも支払いを行うように定められていますので、従業員貸付制度の適用がない職場でも借りることができますし、雇用形態も問われません。

▼労働基準法第25条 非常時払

使用者は、労働者が出産、疾病、災害その他厚生労働省令で定める非常の場合の費用に充てるために請求する場合においては、支払期日前であっても、既往の労働に対する賃金を支払わなければならない。

給料前借のポイントは、すでに働いた分の給料に限定されることです。

給料は働いたことの対価になりますので、働いていない分を借りることはできません。

給料前借をすると次の給料日にはその分を差し引かれて支払われることになります。生活費が足りなくならないように使いすぎにはくれぐれも注意が必要です。

従業員貸付制度・給料前借で借りる方法は?

従業員貸付制度も給料前借も、まずは会社に確認する必要があります。

大きな企業に勤めているのであれば信頼できる上司に確認をする、会社の規模次第では経理担当や社長に直接確認しても大丈夫です。

親・親戚・兄弟など身内からお金を借りる

親・親戚・兄弟などの身内からお金を借りるなら、貸してもらいやすい理由・言い訳が重要です。自分の年齢や生活環境にあった理由・言い訳を考えてからお願いしてみて下さい。

学生がお金を借りる理由は?

学生なら「セミナーの参加費」「就活の交通費が意外とかかる」など勉強に関する理由をおすすめします。

「参考書が買いたい」なども理由になりますが、書籍の購入では低い金額しか借りられませんし、あとから「買った参考書見せて」と言われたら苦しくなってしまいますので、言い逃れできる理由を見つけておきましょう。

社会人がお金を借りる理由は?

働いている社会人が親・兄弟からお金を借りるなら、「今月だけ生活費が足りなくて、次の給料で返すから今回だけお願い!」と返済することを約束して理由を言わずに借りるという方法もあります。

親・兄弟からは小言を言われるかもしれませんが、その場で現金を借りられることもあります。

子供がいる方なら「教育費」「習い事の月謝」「子供の洋服代」などの子供にかかる費用としてお願いしたら孫のために頑張ってくれるのではないでしょうか。

また、「スピード違反の罰金」「駐車違反の罰金」など、早急に払わないといけない罰金があることにする言い訳は年代を問わず使えます。

他にも使いやすい言い訳は、

・友達、会社の人の結婚式でご祝儀が必要

・住民税、自動車税などの税金の支払いがある

・光熱費を滞納している

・セミナー、ワークショップの参加費

・事業の投資資金

などがあります。

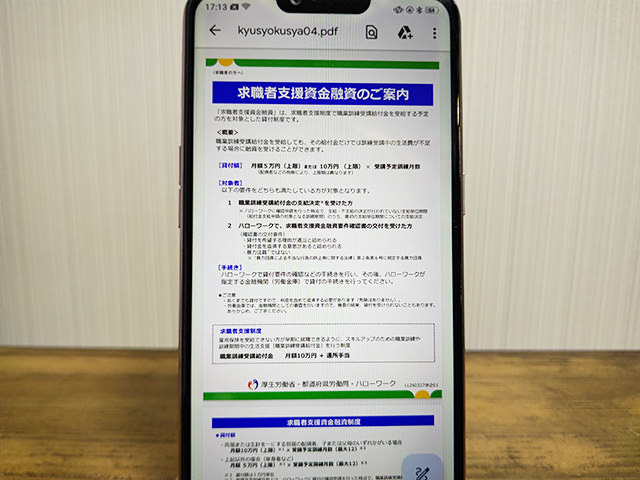

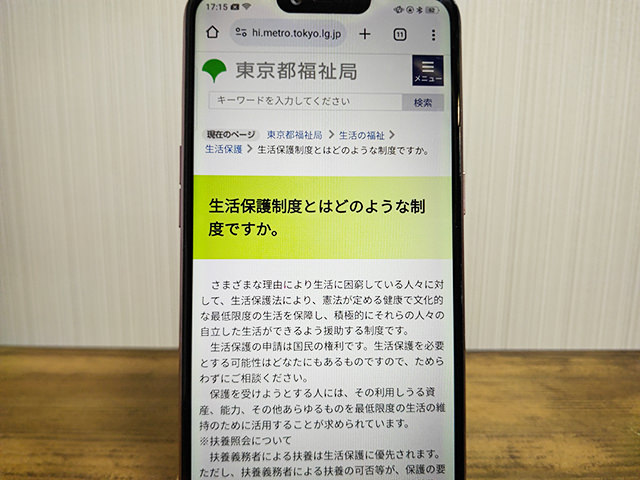

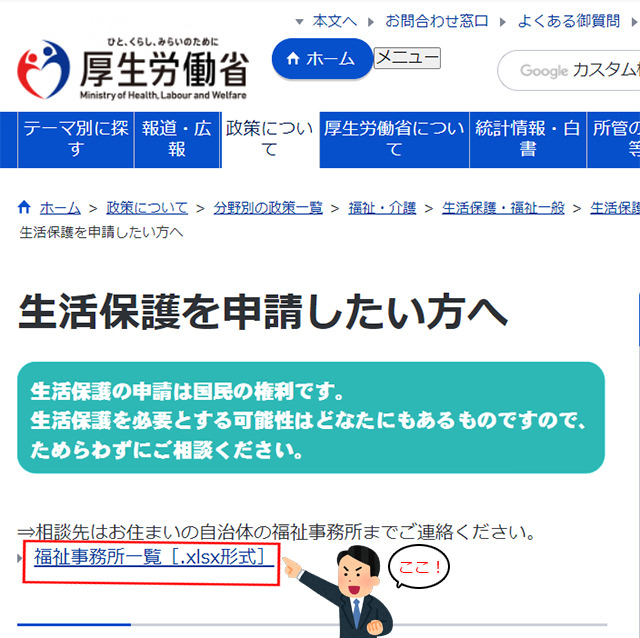

国・自治体からお金を借りる・支援制度を利用する

国や自治体からの融資はカードローンのように簡単に借りることはできません。

しかし、病気をしてしまって働きたいのに働けないなど本当にお金が必要なときや緊急時、困窮しているときには頼ることができます。

国の教育ローンでお金借りる

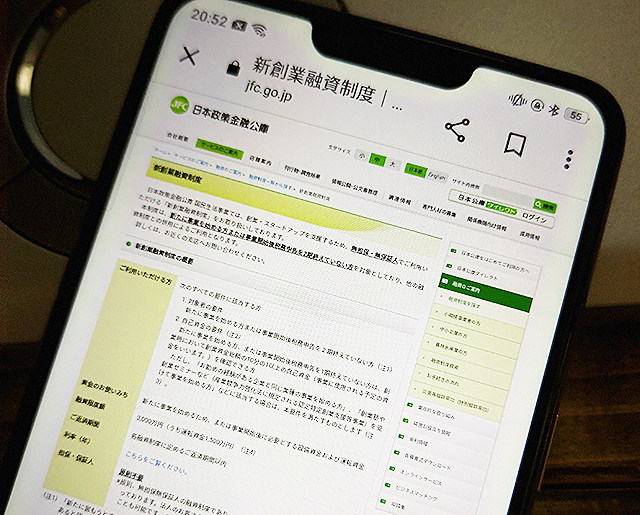

「国の教育ローン」は日本政策金融公庫が提供している教育資金専門のローン商品です。

日本政策金融公庫は国が100%出資している金融機関で、営利目的の民間金融機関とは異なります。

主に中小企業や小規模事業者、農林漁業などの事業に取り組む方々を支援する政策金融機関として民間金融機関を補完する役割を担っています。

国の教育ローン融資条件など

【世帯年収(所得)】

国の教育ローンでお金を借りるには、世帯年収(所得)が指定されている金額の範囲でなければいけません。

| 子供の人数 | 世帯年収(所得)の上限額 |

| 1人 | 790万円(600万円) |

| 2人 | 890万円(690万円) |

| 3人 | 990万円(790万円) |

| 4人 | 1,090万円(890万円) |

| 5人 | 1,190万円(990万円) |

※カッコの金額は事業所得者の場合の所得上限額です。

※子供が2人以内で要件に該当すれば世帯年収(所得)が990万円(790万円)に緩和されます。

・高等学校

・高等専門学校

・特別支援学校の高等部

・大学/大学院/法科大学院など

・専門職大学院を含む

・短期大学

・専修学校

・各種学校

・予備校、デザイン学校など

・職業能力開発校などの教育施設

・外国の高等学校、大学、大学院、短期大学、語学学校など

【融資限度額】

子供1人につき350万円まで

【金利】

年2.25%

※交通遺児家庭、母子家庭、父子家庭、世帯年収200万円(所得132万円)以内の方と、子どもが3人以上で世帯年収500万円(所得356万円)以内の方は0.4%の金利引き下げがあります。

【返済期間】

18年以内

【保証】

(公財)教育資金融資保証基金または連帯保証人のどちらかが必要

【必要書類】

▼利用者全員が必要な書類

・借入申込書

・住民票の写しまたは住民票記載事項証明書

・運転免許証またはパスポート

・源泉徴収票または確定申告書(控)

・預金通帳や領収書などお支払い状況のわかるもの(最近6ヵ月分以上)

上記に加えて、進学先や在学先によって追加書類が必要になります。

<参考>:日本政策金融公庫

生活福祉資金貸付制度でお金借りる

生活福祉資金貸付制度は低所得者層や高齢者、障害者の生活を経済面から支え、在宅福祉や社会参加への促進を目的とした融資制度になります。

窓口となっているのは市区町村の社会福祉協議会で、以下の4種類の貸付を行っています。

・総合支援資金

・福祉資金

・教育支援資金

・不動産担保型生活資金

総合支援資金でお金借りる

| 支援の種類 | 貸付限度額 | 貸付利子 | |

| 生活支援費 | 生活再建までの間に必要な生活費用 | 二人以上世帯:月20万円以内 単身:月15万円以内 |

連帯保証人あり:無利子 連帯保証人なし:年1.5% |

| 住宅入居費 | 敷金、礼金等住宅の賃貸契約を結ぶために必要な費用 | 40万円以内 | |

| 一時生活再建費 | ・生活を再建するために一時的に必要かつ日常生活費で賄うことが困難である費用 ・就職・転職を前提とした技能習得に要する経費 ・滞納している公共料金等の立て替え費用 |

60万円以内 | |

福祉資金でお金借りる

| 支援の種類 | 貸付限度額 | 貸付利子 | |

| 福祉費 | ・生業に必要な経費 ・技能習得に必要な経費とその期間中の生活に必要な経費 ・住宅の増改築、補修等、公営住宅の譲り受けに必要な経費 ・福祉用具等の購入に必要な経費 ・障害者用の自動車の購入に必要な経費 ・負傷又は疾病の療養に必要な経費と療養期間中の生活に必要な経費 ・介護サービス、障害者サービス等を受けるのに必要な経費と、その期間中の生活に必要な経費 ・災害を受けたことにより臨時に必要となる経費 ・冠婚葬祭に必要な経費 ・住居の移転等、給排水設備等の設置に必要な経費 ・就職、技能習得等の支度に必要な経費 ・その他日常生活上一時的に必要な経費 |

580万円以内 | 連帯保証人あり:無利子 連帯保証人なし:年1.5% |

| 緊急小口資金 | 緊急小口資金 緊急かつ一時的に生計の維持が困難となった場合に貸し付ける少額の費用 |

10万円以内 | 無利子 |

教育支援資金でお金借りる

| 支援の種類 | 貸付限度額 | 貸付利子 | |

| 教育支援費 | 高等学校、大学又は高等専門学校に就学するのに必要な経費 | 高校:月3.5万円以内 高専:月6万円以内 短大:月6万円以内 大学:月6.5万円以内 特に必要な場合は1.5倍まで可能 |

無利子 |

| 就学支度費 | 高等学校、大学又は高等専門学校への入学に必要な経費 | 50万円以内 | |

不動産担保型生活資金でお金借りる

| 支援の種類 | 貸付限度額 | 貸付利子 | |

| 不動産担保型生活資金 | 低所得の高齢者世帯に対し、不動産を担保として生活資金を貸し付ける資金 | ・土地の評価額の70%程度 ・月30万円以内 |

年3.0%または長期プライムレートのいずれか低い利率 |

| 要保護世帯向け不動産担保型生活資金 | 要保護の高齢者世帯に対し、不動産を担保として生活資金を貸し付ける資金 | ・土地及び建物の評価額の70%程度(集合住宅の場合は50%) ・生活扶助額の1.5倍以内 |

|

生活福祉資金貸付制度は低所得者層、高齢者、障害者を対象にしていますので、貸付可能な世帯にもある程度の基準が設けられています。

資金の貸付けと必要な支援を受けることで独立自活できると認められる世帯。かつ必要な資金を他から借り受けることが困難な世帯(市町村民税非課税程度)。

▼障害者世帯の基準

身体障害者手帳、療育手帳、精神障害者保健福祉手帳の交付を受けた者の属する世帯。

▼高齢者世帯の基準

65歳以上の高齢者の属する世帯(日常生活上療養または介護を要する高齢者等)。

低所得世帯は「市町村民税非課税程度」であることが基準となります。

基準額はお住まいの自治体によって異なるのですが以下が目安になります。(お住まいの自治体に確認が必要です)

・障害者、未成年者、ひとり親、寡婦(夫)の人で、前年の合計所得が135万円以下

・単身世帯なら総所得金額が45万円以下

・一般世帯なら35万円×(本人・同一生計配偶者・扶養親族の合計人数)+31万円 以下

生活福祉資金貸付制度の相談窓口はお住まいの地域の社会福祉協議会になります。

福祉費、教育費などは無利子で借りることができますので、検討してみると良いでしょう。

<参考>:全国社会福祉協議会 都道府県・指定都市社会福祉協議会のホームページ

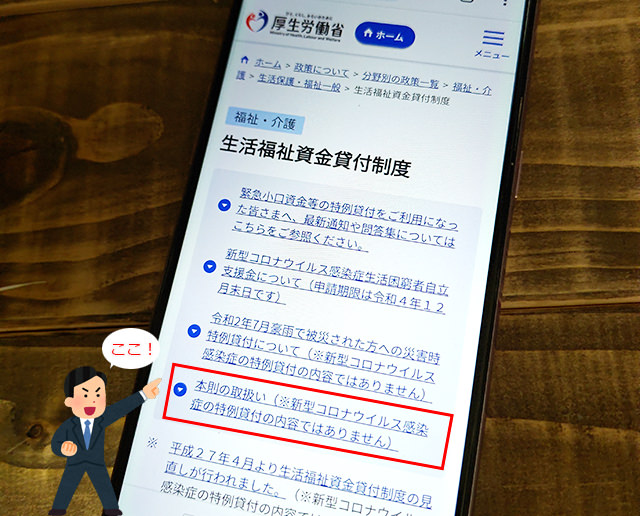

緊急小口資金の貸し付けは終わったんじゃないの?

生活福祉資金貸付制度の「緊急小口資金」についてネットで調べてみると、申請期間は令和4年9月30日で終了していますとの記載がみつかりますが、これは間違いですのでご注意ください。

終了した制度は新型コロナ感染症の影響から始まった「生活福祉資金の特例貸付の緊急小口融資」です。

こちらは限度額10万円の従来の緊急小口資金ではなく、20万円までの貸し付けを行っていた特例の融資です。

この特例貸付の申請は終了しているのですが、従来の「生活福祉資金貸付制度の緊急小口資金」は終了しておらず、申請可能となっています。

ただ、厚生労働省のホームページを見ても今まで以上に分かりにくい案内になってしまっていて、一見すると金融小口融資の取り扱いそのものが終わってしまったと勘違いしても仕方がないような記載になったと感じます。

こちらの厚生労働省「生活福祉資金貸付制度」の「本則の取扱い(※新型コロナウイルス感染症の特例貸付の内容ではありません)」の「本則の取扱い」が従来の新型コロナウイルス感染症の特例貸付ではない緊急小口融資になりますので確認してみてください。

緊急小口融資は上限10万円までを無利子で借りられますし、申し込みから融資までの期間は最短5日間程度ですので、公的融資としては最速と言って良いかと思います。

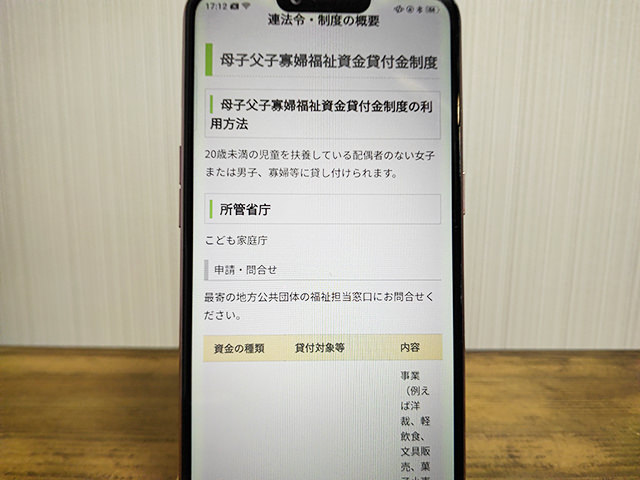

母子父子寡婦福祉資金貸付金でお金借りる

母子父子寡婦福祉資金貸付金は20歳未満の子供を扶養している配偶者のない女性・男性・寡婦などに行う融資です。

2023年4月1日に発足したこども家庭庁が管轄していて、問い合わせ窓口は最寄の地方公共団体の福祉担当窓口になります。

▼母子父子寡婦福祉資金貸付金の資金の種類

| 資金の種類 | 融資の内容 | 限度額 | 利子 |

| 生活資金 | 知識技能を習得している間、医療若しくは介護を受けている間、母子家庭又は父子家庭になって7年未満の生活を安定・継続する間、または失業中の生活を安定・継続するのに必要な生活補給資金 | 【一般】月額108,000円 【技能】月額141,000円 |

保証人有:無利子 保証人無:年1.0% |

| 修学資金 | 高等学校、高等専門学校、短期大学、大学、大学院又は専修学校に就学させるための授業料、書籍代、交通費等に必要な資金 | 高校、専修学校(高等課程):月額52,500円 高等専門学校:月額[1~3年]52,500円/[4~5年]115,000円 専修学校(専門課程):月額126,500円 短期大学:月額131,000円 大学:月額146,000円 大学院(修士課程):月額132,000円 大学院(博士課程):月額183,000円 専修学校(一般課程):月額52,500円 |

無利子 |

| 修業資金 | 事業を開始しまたは就職するために必要な知識技能を習得するために必要な資金 | 月額:68,000円 特別:460,000円 |

無利子(修学資金と同様) |

| 就職支度資金 | 就職するために必要な被服、履物等及び通勤用自動車等を購入する資金 | 一般:105,000円 特別:340,000円 |

保証人有:無利子 保証人無:年1.0% ※児童に係る貸付の場合は修学資金と同様 |

| 就学支度資金 | 就学、修業するために必要な制服などの購入に必要な資金 | 小学校:64,300円 中学校:81,000円 国公立高校等:160,000円 修業施設:282,000円 私立高校等:420,000円 国公立大学・短大・大学院等:420,000円 私立大学・短大等:590,000円 |

無利子(修学資金と同様) |

| 技能習得資金 | 自ら事業を開始する、または就職するために必要な知識技能を習得するために必要な資金 | 【一般】月額:68,000円 【特別】一括:816,000円(12月相当) 運転免許:460,000円 |