レイクの返済方法を解説!全額・一括返済もOK

レイクには複数の返済方法が用意されていて、ご都合の良い方法を選ぶことができます。

レイクなら返済日も自由に選択することができますし(口座振替返済は毎月6日、27日のいずれかになります)、お財布に余裕がある時には追加返済、全額返済・一括返済も可能です。

ここでは、レイクの返済方法・返済日・返済金額・追加返済・一括返済(全額)・返済のよくある質問など、返済に関する情報を解説していきます。

レイクのカードローンについて

| 申込条件 | 満20歳~70歳 |

| 限度額 | 1万円~500万円 |

| 金利(実質年率) | 4.5%~18.0% |

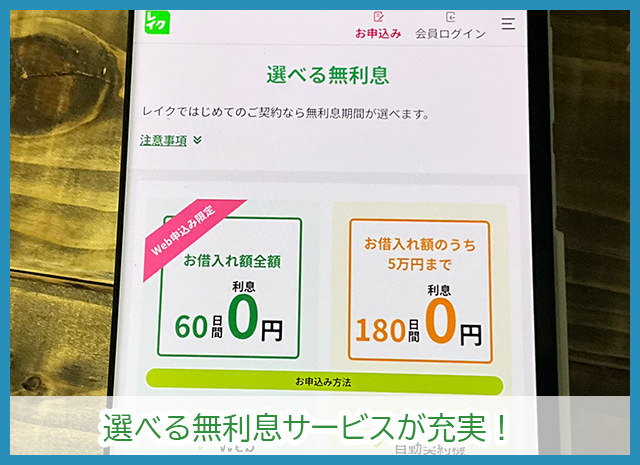

| 無利息サービス | 契約日の翌日から ・借入金全額を60日間無利息(Web申込み限定) または ・借入額のうち5万円を180日間無利息 |

| 審査のスピード | 最短25分融資 |

| 申込方法 | ・インターネット、スマホ ・電話 ・自動契約機 |

| 借入方法 | ・口座振り込み ・ATM |

| 返済方法 | ・Web返済サービス ・口座振替サービス ・スマホATM取引 ・提携ATM ・銀行振込 |

| 即日融資できる? | 〇 |

| WEB完結で申し込める? | 〇 |

| スマホATM取引は使える? | 〇 (セブン銀行ATM) |

| 郵送物は回避できる? | 〇 |

| 電話在籍確認はある? | 原則なし |

| 自動契約機の営業時間 | 9:00~21:00(日曜日は9:00~19:00) ※店舗によって異なる場合があります。 |

<最短25分審査・即日融資について>

※申込み時間や審査により希望に添えない場合があります。(状況によって翌日以降になる場合あり)

レイクは他の大手消費者金融よりも無利息サービスが充実しています。

⇒レイクの金利と60日間・180日間無利息(金利0円)カードローンについて

アコム、プロミス、アイフルの3社の無利息サービス期間は30日間なのですが、レイクは「借入額全額を60日間無利息(Web申込み限定)」または「借入額のうち5万円を180日間無利息」から選ぶことができるのです。

無利息サービスのお得さで選ぶなら、レイクは絶対に欠かせないカードローンですよ。

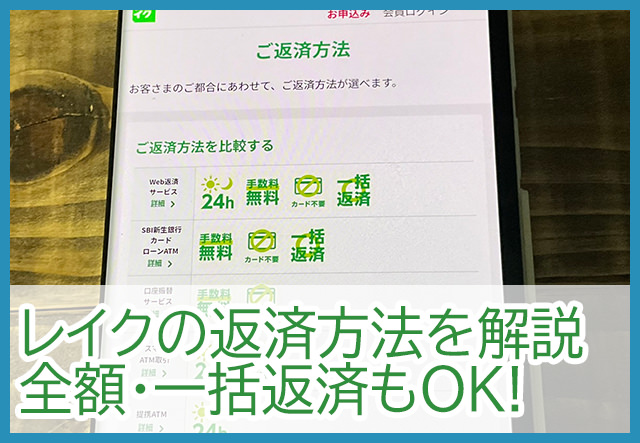

レイクの返済方法は5種類

▼レイクの返済方法

| 手数料無料 | 夜間でも返済可能 | 全額返済・一括返済 | 端数の返済 | |

| Web返済サービス | ○ | ○ | ○ | ○ |

| 口座振替サービス | ○ | – | × | × |

| スマホATM取引 | × | ○ | × | × |

| 提携ATM | × | ○ | × | × |

| 銀行振込 | × | ○ | ○ | ○ |

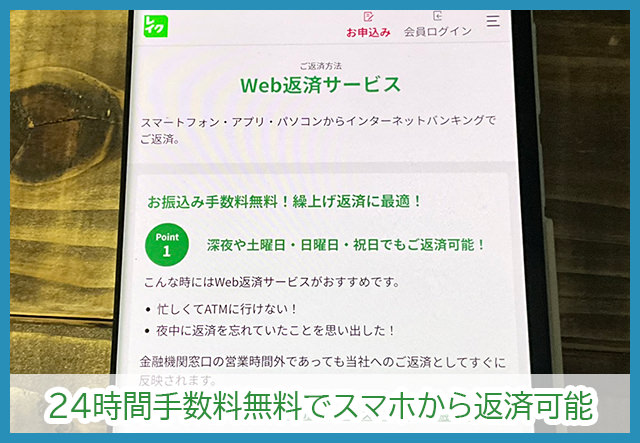

レイクの「Web返済サービス」

レイクの「Web返済サービス」は、スマホ、パソコン、スマホアプリからインターネットバンキングで返済する方法です。

24時間いつでも即時入金されますので銀行営業時間外でもすぐにレイクへ返済できます。

何回利用しても返済手数料は無料ですので、毎月の返済(約定返済)にも使いやすく繰上げ返済や一括返済にも便利です。

Web返済サービスのやり方

2.「Web返済サービス」を選択します。

3.利用している金融機関を選んで、案内に従ってログインします。

4.金融機関サイトの案内にしたがって返済金額を入力・確認して振込実行します。

スマホ・パソコンで24時間どこからでもレイクへ返済できますし、深夜に操作してもすぐに返済できるところも便利です。

手数料も無料ですので、レイクを利用するならぜひ使いこなしたい返済方法ですね。

Web返済サービスの注意点

Web返済サービスは「Pay-easy(ペイジー)」を利用して銀行口座からレイクに振込を行います。お使いの銀行口座でインターネットバンキングの利用登録を行っていないとWeb返済サービスを利用できませんのでご注意下さい。

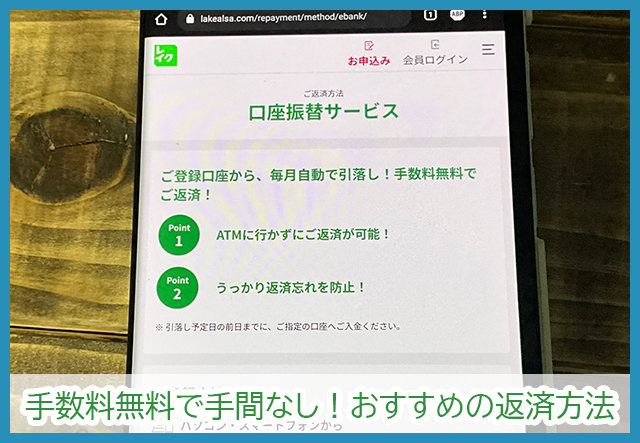

レイクの「口座振替サービス」で返済

レイクの「口座振替サービス」はお使いの銀行口座から自動引き落としで返済する方法です。

手数料も無料でATMに行く必要もなく、残高不足に気を付けておけば延滞することもありませんので、いちばんおすすめできる返済方法です。

引き落とし予定日の前日までに指定の口座に入金しておきましょう。

口座振替サービスの登録方法

口座振替サービスはインターネットまたは郵送で利用登録することができます。

レイク会員ページに登録フォームがありますので、必要事項を入力して登録します。書類への記入や郵送などの手間がかからず、アプリからも登録できます。

【郵送で登録する】

申し込み用紙に記入して、郵送して登録する方法です。郵送の手間と時間を考えると、インターネットによる登録ができる場合は特におすすめするメリットはありません。

口座振替サービスの引き落とし日はいつ?

レイクの「口座振替サービス」の引き落とし日は、毎月6日または27日から選ぶことができます。

通帳に記載の引落し名は「SMBC(シンセイF」(ゆうちょ銀行をご利用の場合は、「(シンセイF)自払」)になります。

口座振替サービスの注意点

レイクの「口座振替サービス」は手続き開始までに時間がかかる場合があり、初回の返済に間に合わないことがあります。

口座振替が開始される前に返済日がきたら、必ずWeb返済サービスやスマホATM取引などの他の方法で返済しましょう。

返済を忘れてしまうと延滞となってしまいます。

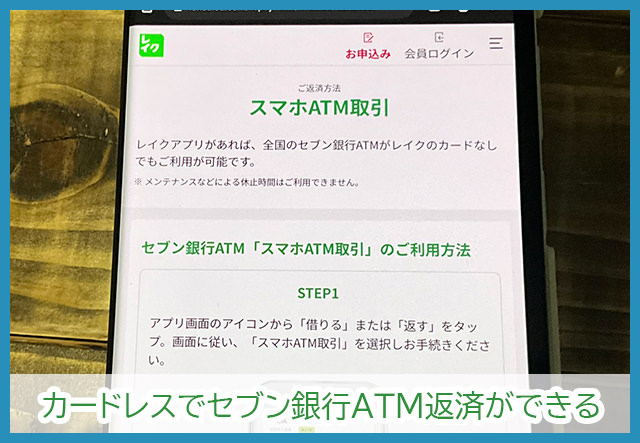

スマホATM取引でレイクへ返済

レイクの「スマホATM取引」はローンカード不要でセブン銀行ATMを利用できるサービスです。

▼セブン銀行ATMの利用時間と手数料

| 曜日 | 利用時間 | 手数料 |

| 月曜 | 5:00~23:50 | 1万円以下の取引:110円 1万円超の取引:220円 |

| 火曜・水曜 | 0:15~23:50 | |

| 木曜 | 1:30~23:50 | |

| 金曜・土曜・日曜 | 0:15~23:50 |

※第3日曜日のみ0:15~20:00

スマホATM取引ではATMに表示されるQRコードをスマホで読み込む必要がありますので、必ずスマホをもってセブン銀行ATMに行きましょう。

1.レイクスマホアプリをダウンロードしてログインします。

2.アプリの「返す」をタップします。(借入時には「借りる」をタップします)

3.画面の案内に従って「スマホATM取引」を選択します。

4.バーコードリーダーが起動します。スマホはこの状態にして、セブン銀行ATMの操作に移ります。

5.セブン銀行ATMのトップ画面から「引出し・預入れ クレジット取引など」を選択して「スマートフォン」を選択します。

6.ATM画面にQRコードが表示されるので、スマホで起動させておいたバーコードリーダーで読み取ります。

7.QRコードを読み取ると企業番号が表示されます。

8.企業番号をATM入力画面に入力して、「確認」ボタンを押します。

このあとは通常のATM操作と同じです。返済金額を入金しましょう。

スマホATM取引ならコンビニからレイクに返済できるので、仕事帰りや学校帰りなど時間帯が遅くなっても気軽に返すことができます。

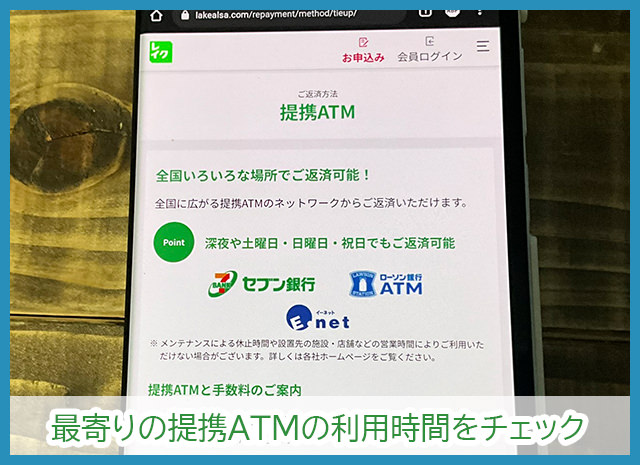

レイクの「提携ATM」で返済

レイクの提携ATMから振込で返済する方法です。

・セブン銀行

・ローソン銀行

・Enet

・イオン銀行

・三井住友銀行

・東京スター銀行

・西日本シティ銀行

・三十三銀行

・福岡銀行(借入のみ)

・十八親和銀行(借入のみ)

・熊本銀行(借入のみ)

・広島銀行(借入のみ)

セブン銀行ATMをはじめ複数のATMを利用できるのですが、提携ATM返済は1万円以下なら110円、1万円超なら220円の手数料がかかります。

また、提携ATMは金融機関によって利用時間が異なります。

「返済に行ったのに閉まってて返済できず延滞してしまった・・・」なんてことにならないように、最寄りのATMの利用可能時間を調べておきましょう。

なお、セブン銀行ATMは23:50まで利用可能です。

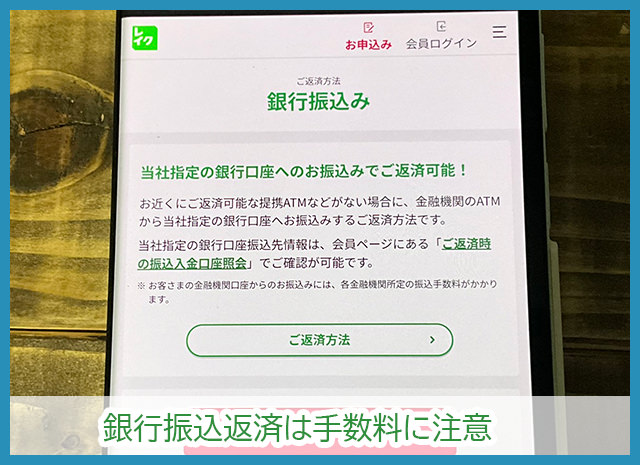

銀行振込でレイクに返済

銀行振込はレイクの提携ATM以外のATM(非提携ATM)からレイク指定の金融機関口座に振込で返済する方法です。

このレイクの「銀行振込返済」はいちばんおすすめできない返済方法です。

銀行振込返済は金融機関指定の手数料が発生するのですが、レイクの提携ATM手数料よりも高く数百円かかることもあります。

レイクは他の返済方法も充実していますので、あえて銀行振込返済を行うこともないかとおもいますが、どうしても必要な場合は会員ページにある「ご返済時の振込入金口座照会」から振込先金融機関を確認して、間違いのないように入金するようにしましょう。

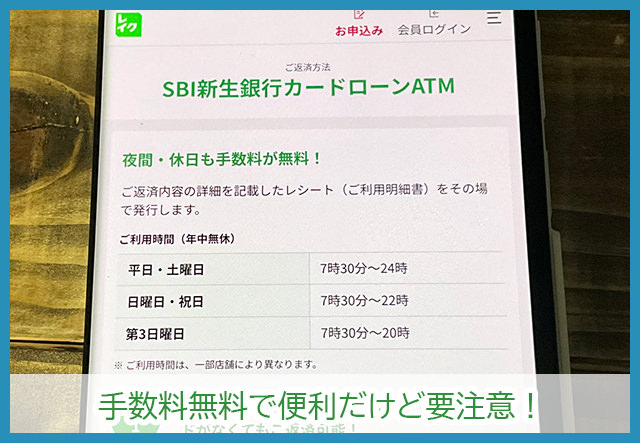

【廃止になりました】SBI新生銀行カードローンATMでレイクへ返済

SBI新生銀行カードローンATMは手数料も無料で深夜まで使える便利なATMだったのですが、2024年3月31日で廃止となり4月1日以降は利用できなくなりました。

SBI新生銀行カードローンATMはレイクで唯一手数料無料で使えるATMだったで残念なのですが、今後は別の提携ATMを利用しましょう。

SBI新生銀行カードローンATMのご利用時間

| 曜日 | 時間帯 | 手数料 |

| 平日・土曜日 | 7:30~24:00 | 無料 |

| 日曜日・祝日 | 7:30~22:00 | |

| 第3日曜日 | 7:30~20:00 |

※一部店舗によって営業時間が異なることがあります。

深夜まで利用可能ですので、仕事帰りでも利用しやすいかと思います。

SBI新生銀行カードローンATMはカードレスで利用できます

SBI新生銀行カードローンATMはうっかりローンカードを忘れてしまった時でも「ご登録の電話番号」「生年月日」「カード暗証番号」の3つがわかれば利用可能です。

カードレスで利用可能な貴重なATMですよ。

一括返済にも利用可能なATMです

SBI新生銀行カードローンATMはお釣りが出るATMです。

たとえば2,800円の返済が必要な場合、3,000円入金すれば200円のお釣りがでますので、全額・一括返済にも利用できます。

レイクの毎月の返済額は?

レイクの返済方式は「残高スライドリボルビング方式」と「元利定額リボルビング方式」から選択可能となっています。

残高スライドリボルビング方式

残高スライドリボルビング方式は、最終借入時の借入残高によって毎月の返済額が決まる方式です。

返済額は初回借入時に決定されて、これ以降は追加で借入をするたびに借入残高に応じて再設定されます。

▼金利18.0%、返済回数60回以内の場合

| 借入残高 | 返済額 |

| 1円~100,000円 | 4,000円 |

| 100,001円~200,000円 | 8,000円 |

| 200,001円~300,000円 | 12,000円 |

| 300,001円~400,000円 | 12,000円 |

| 400,001円~500,000円 | 14,000円 |

最低返済額は4,000円となっていますので、レイクの審査では「最低4,000円を継続して返済できる安定した返済能力」を求められると言えるでしょう。

元利定額リボルビング方式

元利定額リボルビング方式は、元金と利息を合わせた毎月の返済額を、ご利用残高に関係なく定額で支払う返済方法です。

▼元利定額リボルビング方式の返済例

| 契約額 | 毎月の最低返済額 |

| 10万円 | 4,000円/36回まで |

| 20万円 | 8,000円/36回まで |

元利定額リボルビング方式では、借入額ではなく契約額によって毎月の返済額が決まります。

契約額が10万円なら毎月の返済額は4,000円です。借入額が5万円でも10万円でも毎月の返済額は4,000円と一律になります。

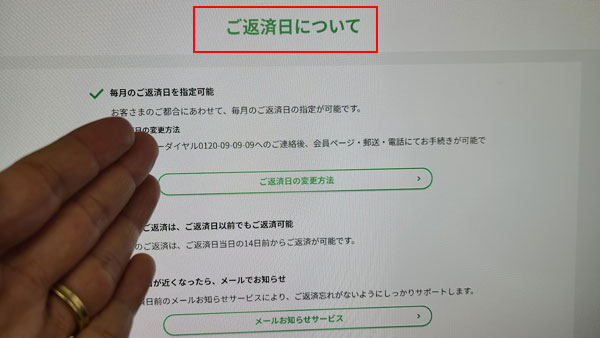

レイクの返済日はいつ?

レイクの返済日はご利用者の都合に合わせて自由に設定することができます。

お給料日が毎月25日なら返済日は27日に設定するなど、延滞しにくい日を選ぶと良いでしょう。

なお、返済方法を口座振替サービスにした場合のみ、返済日は毎月6日または27日になります。

レイク返済日の返済期間について

レイクの返済は、自分で決めた返済日よりも前に返すことも可能なのですが、「返済日当日の14日前から返済日まで」が返済期間となります。

返済期間よりも前に返済してしまうと当月の約定返済にはならず、前月の追加返済扱いになってしまいます。

この状態で返済期日が過ぎてしまうと、当月の返済が行われていないことになるため延滞になります。返済期間には気を付けましょう。

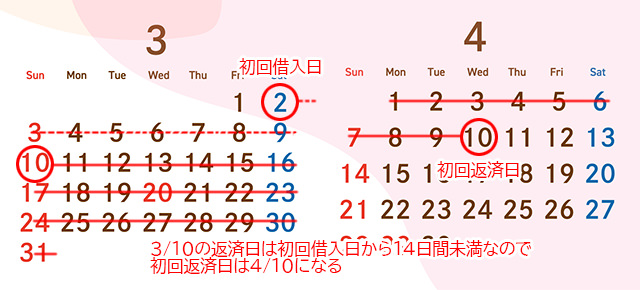

レイクの初回返済日はいつ?

レイクの初回返済日は、初回借入日と設定した返済日によって決まります。

初回借入日から返済日までの間が14日間未満の場合は、翌返済日が初回返済日になります。

(例1)返済日が毎月10日で、3月2日に最初の借入をした場合

借入日(3月2日)から返済日(3月10日)までの間が14日間未満なので、翌月の4月10日が初回返済日になります。

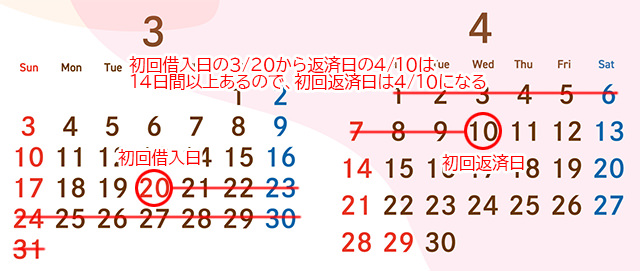

(例2)返済日が毎月10日で、3月20日に最初の借入をした場合

借入日(3月20日)から返済日(4月10日)までの間が14日間以上あるので、初回返済日は4月10日になります。

繰り返しになりますが、早く返済をすると前月分の追加返済扱いになり、当月の約定返済扱いにはなりませんのでくれぐれもご注意ください。

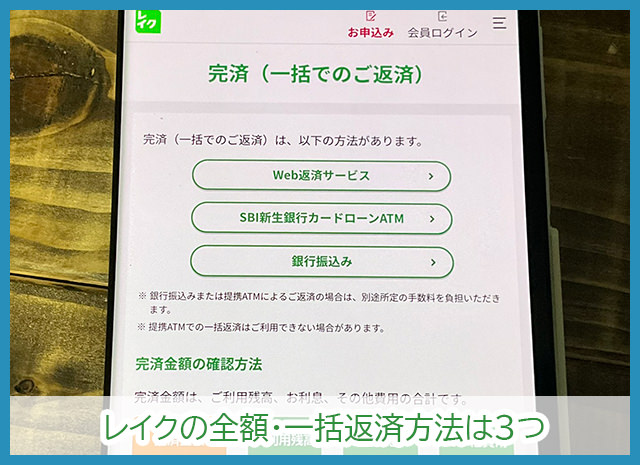

レイクの全額返済・一括返済について

レイクでは全額返済・一括返済もいつでも行うことができます。

レイクに全額返済・一括返済をする場合は端数も返済する必要がありますので、以下のいずれかの方法で返済しましょう。

・Web返済サービス

・SBI新生銀行カードローンATM

・銀行振込

Web返済サービス(手数料無料)で全額返済・一括返済

会員ページからインターネットバンキングで返済する方法です。

お使いの金融機関口座がインターネットバンキングに対応している必要がありますが、時間帯に関係なく手数料無料で返済できます。

深夜・早朝に返済しても即時入金されるので、急いで返済したいときにもとても便利です。

SBI新生銀行カードローンATM(手数料無料)で全額返済・一括返済

SBI新生銀行カードローンATMはお釣りに対応しているATMです。紙幣で返済をすれば差額(お釣り)が返金されますので、現金で返済したいときにおすすめです。

(※1)SBI新生銀行カードローンATMは2024年3月31日をもってサービス終了。

銀行振込で全額返済・一括返済

返済額を確認して、レイク指定の金融機関口座にATMや銀行窓口から振込で返済する方法です。こちらも端数を返済できる方法ですが手数料が高くなりますのでご注意下さい。

全額返済・一括返済の金額はいくらになるの?

全額返済に必要となる金額は、返済をする日の「借入残高+利息+その他費用」の合計になります。

その他費用は精算していない提携ATM手数料、遅延損害金、不足金などになりますので、利用状況によっては発生していない場合もあります。

全額返済・一括返済の総額は日割りで変わりますので、返済手続きをする前に必ず当日の返済額を確認しましょう。

確認方法はレイク会員ページ「ご返済情報の確認」ページに記載されています。またはフリーダイヤル0120-09-09-09に電話で問い合わせて教えてもらうこともできます。

レイクの返済に関するよくある質問

レイクの返済方法についてよくある質問をQ&Aでご紹介します。

レイクへの返済が遅れそうなときはどうすればいい?

基本的に延滞は起こさない方が良いですが、どうしてもレイクへの返済が遅れそうな場合は返済日を変更することができます。

返済日の3日前からレイク会員ページ「ご返済予定日の登録・変更」から返済日を変更できますし、フリーダイヤル0120-09-09-09から自動音声で変更することもできます。

延滞発生前に返済日を変更しておくとレイクからの催促の電話やSMS、郵送物を防ぐことができます。

これは大きなメリットなのですが、遅延損害金(延滞金)の発生はどうしても防ぐことができません。

遅延損害金は延滞が発生した日から金利20.0%で日割りで増えていきます。返済は元金+利息+延滞日数分の遅延損害金を合わせた金額の支払いが必要になるため、延滞期間が長くなるほど返済負担が増えることになります。

延滞が長期化すると信用情報に傷がついてブラックリストになるリスクもありますので、できるだけ延滞しないように気をつけるようにして下さい。

レイクへの「返済日を忘れそう」対処法は?

レイクには返済が近くなったらメールで知らせてくれるメールサービスがあります。

返済日と返済額を返済期日の前にメールで知らせてもらえますので、うっかり返済もれを防ぐことができますよ。

メールサービスの利用はレイク会員ページの「お客様情報の確認・変更」から登録できます。

多く返済したいときはどうすればいい?

「今月はお財布に余裕があるから多めに返済したい」というときは、いつでもレイクに追加返済ができます。

毎月の返済方法を口座振替サービスにしている場合は、「Web返済サービス」「スマホATM取引」「提携ATM」「銀行振込」のいずれかの方法で返済した分は全て追加返済扱いとなります。

口座振替サービス以外の方法で約定返済をしている場合は、返済期日よりも14日間以上前に返済をした分と、約定返済額よりも多く返済した分は追加返済扱いになります。

なお、返済期日よりも14日以上前に返済する場合、約定返済額よりも多い金額を返済しても当月の返済をしたことにはなりません。

返済期日から14日以内になったら改めて約定返済を行う必要があります。

全額返済・一括返済で多く返済したら差額はどうなるの?

最終返済時にスマホATM取引や提携ATM返済で多く返済してしまった場合、お釣りは出てきません。

この場合は差額が「預かり金」となり、レイクが一時的に預かることになります。

預かり金は銀行振込、郵送などで返却してもらうことができます。レイク会員ページの「預かり金の返却」から返金手続きを行いましょう。

または次回借入の際に相殺してもらうこともできます。

利息を節約できる返済のコツはある?

レイクで支払う利息をできるだけ少なくするコツは2つあります。

追加返済を行う

カードローンの利息は日ごとに増えていくので、借入日数が短くなればその分利息も少なくなります。

例えば金利18.0%で10万円借りて、毎月4,000円だけを返済した場合の返済内容は次のようになります。

| 毎月の返済額 | 4,000円 |

| 返済期間・回数 | 2年8か月・32回 |

| 返済総額 | 125,771円 |

| 利息の合計 | 25,771円 |

金利18.0%で10万円借りて、毎月4,000円の約定返済に加えて2,000円(合計6,000円)を追加返済した場合はこちらです。

| 毎月の返済額 | 6,000円 |

| 返済期間・回数 | 1年8か月・20回 |

| 返済総額 | 115,666円 |

| 利息の合計 | 15,666円 |

毎月2,000円多く返済するだけで返済期間は1年も短くなり、利息は1万円以上も節約できますね。

お財布に余裕があるときには追加返済をどんどん行いましょう。

無利息サービスを活用する

レイクは「借入金全額を60日間無利息(Web申込み限定)」と「借入額のうち5万円を180日間無利息」の2つから無利息サービスを選ぶことができます。

無利息サービスは利息がかからない期間なので、期間内に返済した金額は全て元金の返済に充てられます。

たとえば10万円借りて60日以内に全額返済したら利息は0円ですし、全額返済は難しくてもできるだけ多い金額を返済することで利息を大幅にカットすることができるんです。

ご自分の借入にとって、どちらの無利息サービスがお得になるかはレイク公式サイトでシミュレーションできますので試してみて下さい。

全額返済・一括返済したら解約になる?

レイクの借入を完済しただけでは解約とはなりません。

レイクとの契約を継続していても年会費などが発生することはありませんので、またお金を借りる予定がある場合は契約を継続しておいても良いかと思いますが、もうカードローンには頼らずに頑張りたい場合は解約の手続きを行いましょう。

レイクの解約はインターネットやスマホアプリではできませんので、フリーダイヤル0120-09-09-09に電話で連絡して、解約希望であることを伝えましょう。

| 大手 | 1位  |

2位  |

3位  |

4位  |

5位  |

| 実質年率 | 4.5%~17.8% ※大手で1番低金利 |

3.0%~18.0% | 3.0%~18.0% | 3.0%~18.0% | 4.5%~18.0% |

| 審査時間 | 最短3分※1 業界TOPレベル |

最短18分※1 | 最短20分※1 | 最短30分※1 | Webで最短15秒※1 |

| 融資時間 | 最短3分※1 業界TOPレベル |

最短18分※1 | 最短20分※1 | 最短60分※1 | Webで最短25分※1 |

| 無利息期間 | 最長30日間※3 | 最長30日間※3 | 最長30日間※3 | なし | 最長180日間※3 |

| 職場への電話連絡 | ”原則”ナシ | 原則ナシ 電話を避けたい方 はココ |

”原則”ナシ※2 | ”原則”ナシ | ”原則”ナシ |

| 郵便物なしに設定 | 〇 | 〇 | 〇 | 〇 | 〇 |

| WEB完結 | 〇 | 〇 | 〇 | 〇 | 〇 |

| カードレス取引 | 〇 | 〇 | 〇 | 〇 | 〇 |

| コンビニATMの利用 | 〇 | 〇 | 〇 | 〇 | 〇 |

| 詳細 |

※1.申込の曜日、時間帯によって希望に添えない場合あり(翌日以降の取り扱いになる場合があり)

※2.原則、在籍確認なし ※原則、電話での確認はせず書面や申告内容での確認を実施

※3.各社無利息期間は、はじめての方が対象です。