レイク【借り方】口コミや無利息期間・審査時間・申込方法まとめ

レイク「カードローン」の特徴

| 審査スピード | 最短15秒 |

| 融資スピード | WEBなら最短25分 |

| 無利息期間 | ・365日無利息(契約額が50万円以上) ・60日無利息(契約額が50万円未満の方) |

| 申込条件 | 満20歳以上70歳以下の方で、安定した収入のある方(パート・アルバイトで収入のある方も可) |

| 入会金・年会費 | 無料 |

| 利用限度額 | 1万円~500万円 |

| 貸付利率 | 実質年率4.5%~18.0% |

| 借入方法 | ・口座振り込み ・提携ATM借入 |

| 返済方式 | ・残高スライドリボルビング方式 ・元利定額リボルビング方式 |

| 返済方法 | ・口座から自動引き落とし ・銀行振込返済 ・提携ATM返済 |

| 返済日 | 自由に決められる(口座引き落としの場合は6日か27日のうちどちらかを選択) |

| 遅延利率 | 20.0% |

レイクで初めて契約する場合は利息0円

レイクで契約するのが初めての場合、一定期間無利息になるサービスを受けることができます。

無利息サービスを用意している消費者金融は他にもありますが、レイクでは他とは違い、2種類用意しています。

※レイクで初回契約の方が対象

※Webでお申込み・ご契約、ご契約額が50万円以上でご契約後59日以内に収入証明書類の提出とレイクでの登録が完了の方

■60日無利息

※レイクで初回契約の方が対象

※Webお申込み、ご契約額が50万円未満の方

他の大手消費者金融に比べて無利息期間サービスが充実しているので、特に一時的にお金を借りたいと考えている方におすすめのカードローンです。

レイクの申込は土曜・日曜・祝日も可能

レイクへの申し込みはWebから24時間365日可能で、土日や祝日もOKなので、「平日は忙しい」「土日しか休みがない」という場合でも安心です。

レイクには定休日もないため、逆に平日しか時間が取れないという方でも安心ですね。

レイクは即日融資が可能!審査時間は?

Webでレイクへ申込をすると、最短15秒で簡易審査の結果が画面に表示されます。

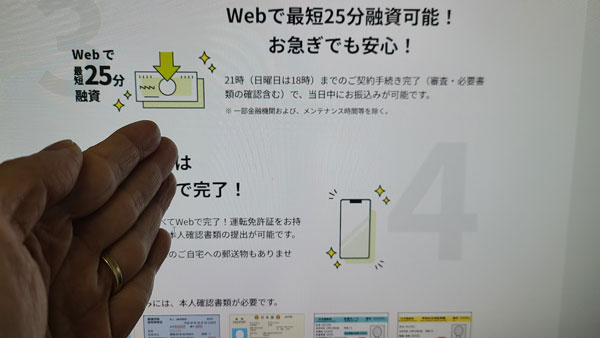

その後、レイクの本審査が行われますが、本審査もスムーズに進み、21時(日曜日は18時まで)までに契約手続きが完了すると、当日中に振込融資が可能となります。(即日振込が可能な金融機関の口座への振込の場合)

レイクなら審査・融資スピードが業界TOPクラスなので「最短25分融資も可能」となっています。

ただし、申し込みの曜日や時間によっては、レイクの審査にかかる時間が長くなり、翌日以降になることがあるため、時間に余裕をもって申し込むことが大切です。

⇒レイクの即日融資タイムリミットは?即日振込・ATM即日キャッシングのポイント

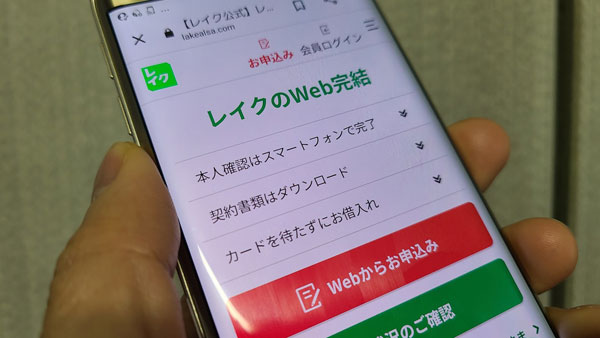

レイクは「Web完結」可能!

レイクでは、Webで手続きを完了させられる「Web完結」を用意しており、申込はもちろんのこと、本人確認書類の提出も、契約書類受け取りも全てWebで行えるので便利です。

さらに「カードレス」での契約となるためカードの郵送もありません。

スピーディーな手続きを希望する場合はレイクの「Web完結」がお勧めです。

・Webから申込

・スマホで本人確認完了

・契約書類はWEBからダウンロード

・カード郵送なしのカードレス契約

・即日振込による借入可能

レイクはカードレスで「スマホATM取引」が可能

レイクの公式アプリをダウンロードすると、セブン銀行ATMからスマホだけで(カードなしで)借入や返済ができるようになります。

セブン銀行ATMは、利用のたびにATM利用手数料(1万円以下の取引:110円、1万円超の取引:220円)が必要になりますが、夜中でもスマホさえあればカードレスでも利用可能なので便利ですね。

月曜日:5時~23時50分

火曜日・水曜日:0時15分~23時50分

木曜日:1時30分~23時50分

金曜日・土曜日・日曜日:0時15分~23時50分

※第3日曜日は0時15分~20時まで利用可能

レイクでは限度額(極度額)に応じて低金利も可能

レイクの適用金利は年4.5%~18.0%となっています。

たいてい、消費者金融では初回借入時は上限金利が適用されると言われているため、18.0%が適用される方がほとんどかとは思いますが、審査状況によっては低金利が設定されることも考えられます。

さらに契約後でも、利用状況や借入残高に応じて利率の見直しが行われますし、見直しの際に優遇金利が適用されることもあります。(初めての借り入れの場合、一定期間無利息サービスも受けられます)

1円~999,999円:15.0%~18.0%

1,000,000円~2,000,000円:12.0%~15.0%

<契約限度額(極度額)が200万円超の場合>

2,000,001円~3,000,000円:9.0%~15.0%

3,000,001円~4,000,000円:7.0%

4,000,001円~5,000,000円:4.5%

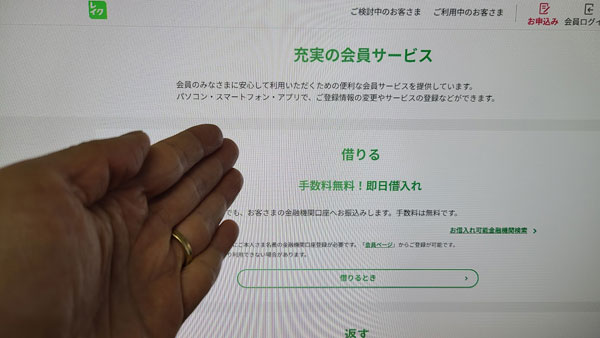

レイクは会員サービスが充実

レイクのインターネット会員ページからは、以下のようなサービスが受けられます。

・手数料無料で即日振込サービス

・振込金融機関口座の登録、変更

・メールお知らせサービス(返済日前案内サービス、返済日後案内サービス、お得な情報サービス)

・取引状況(契約内容、利用可能額、現在の利用残など)の確認

・返済期日の確認、変更

・Web明細サービス

・登録情報の登録、変更(暗証番号、メールアドレス、氏名、住所など)

・Web返済サービス

・カードの盗難、紛失、破損時の停止依頼

など

ただし、定期メンテナンス、臨時メンテナンス中は、レイクの会員サービスを利用できないのでご注意ください。

月曜日:0時~1時

火曜日~日曜日:0時~0時15分

第3日曜日:23時15分~3時30分

レイクのメリット・デメリット

・レイクの365日無利息、60日無利息

・レイクの仮審査結果は最短15秒で表示・即日融資も可能

・電話による在籍確認なし(※在籍確認が必要な場合でも、お客さまの同意なくお電話いたしません。)

・Web完結(郵送なし)だと郵便物が発生しない

・運転免許証があれば、スマホから簡単に提出できる「スマート本人確認」を利用できる

・カードがなくても全国のセブン銀行ATMで借入・返済が可能

・レイクなら振込での借り入れも振込手数料無料

・返済日は、口座引き落とし以外であればいつでも自由に設定可能

・気軽に質問できるチャットサービス「レイマル相談室」を用意(AIによる回答の他、オペレーターによる対応も可能)

<レイクのデメリット>

・無利息サービスは「借入日の翌日から」ではない(契約日の翌日からなので、すぐに利用しないと無利息期間が減ってしまう)

・Web以外(自動契約機・電話)で申し込むと、365日間の無利息サービスが受けられない

・24時間365日申込は可能だが、審査受付時間に限りがある

・即日振込は1日1回しか利用できない

・借入額に対する毎月の最低返済額は他の消費者金融よりも高め

レイクの審査基準は?審査通過のために知っておくべきこと

レイクの審査基準は、公開されていないのでわかりませんが、審査を受ける際におさえておきたい重要ポイントはわかります。

ここでは、レイクの審査を受ける前に知っておきたい重要ポイントを紹介します。

レイクの申し込み基準はクリアしているか

レイクの商品概要には、申込条件として「満20歳以上70歳以下の方で、安定した収入のある方(パート・アルバイトで収入のある方も可)」となっております。

19歳以下の方や71歳以上の方は、レイクに申し込んでも審査落ちします。

また、レイクに申し込むには安定した収入が必要です。無職の方や専業主婦の方は収入が0円なのでレイクに申し込むことはできません。

また、短期のバイトや派遣社員でも短期の仕事をしている方は、レイクの審査に落ちてしまう可能性が高いです。

年収は低くても、長期のお仕事をして安定した収入があれば、レイクの審査に通過できる可能性は十分にあります。

ちなみに、レイクの場合、年金も収入として認めているので、年金受給者の方もレイクに申し込むことは可能となっております。

レイクが審査で重要視しているポイント

レイクは、申込者が申告した「個人情報」「勤務先や年収」「信用情報」をもとにカードローンの審査を行います。

「申込者の氏名」「生年月日」「電話番号」「住所」「家族構成」など

<勤務先や年収>

「雇用形態」「勤務先名」「業種・職種」「勤続年数(入社年月)」「年収」「など

<信用情報>

信用情報機関に記録されている情報。「他社借入額」「他社借入件数」「他社の申込履歴」「滞納・延滞の有無」など

上記の情報を見て、レイクはあなたの「安定収入」「返済能力」をチェックします。

「安定収入」「返済能力」を見るのに特に重要な項目は、以下になります。

他社借入件数・他社借入額

「他社借入件数」「他社借入額」は、レイクに申し込む際に申告しますし、JICCやCICなどの信用情報機関にも掲載されているので、レイクは必ず審査時に確認します。

年収に対して他社借入金額が多すぎると「返済能力」が低くなりますし、年収の3分の1超の貸付は総量規制で禁止されています。

現在、他社借入をしていなくても、契約が残っているカードローン等があれば、枠内ならいつでも借りられる状況になっています。

その場合も、レイクの審査が不利になってしまうので、必要がないカードローンの契約があれば解約しておくと良いでしょう。

過去に延滞や債務整理をしていないか

信用情報機関には、住宅ローンやカードローンなどの各種ローンの情報や、クレジットカードなどの申込情報、契約情報、利用状況が記録されており、レイクは審査時にその情報を閲覧することが可能となっております。

信用情報機関には「延滞の有無」「債務整理の有無」なども一定期間(5年~10年)残っています。

過去に「延滞をしてしまった方」、自己破産や任意整理など「債務整理」をした方は、レイクの審査に通過するのは難しいでしょう。

また、過去にスマホの分割払いを契約して、その返済を延滞してしまった方も、信用情報には記録されるのでご注意ください。

職業(勤め先)や勤続年数

職業(勤め先)は「安定した収入」「返済能力」に多いに関わってくる大切な情報です。

個人事業主や小さな会社に勤務しているよりも、大きな会社、上場企業などに勤めている方の方がレイクの評価は高くなります。

また、雇用形態もアルバイトやパート、派遣社員よりも「正社員」の方が評価は高くなります。

もちろん、小さな会社に勤めているアルバイト・パートの方でも、レイクの審査に通過できる可能性は十分ありますが、他社借入金額や年収によって借入限度額は決まってくるので、正社員と比べると借りられる金額は低くなる傾向があります。

勤続年数については、期間が長いほどレイクの審査は有利になります。

転職ばかりしている方より、同じ勤務先に長く勤めている方の方が、安定収入を長く得られる可能性が高いと判断されるからです。

年収

年収も「返済能力」「安定収入」に深くかかわる部分なので、審査の重要項目になります。もちろん、年収は高ければ高いほどレイクの審査が有利になります。

ただ、レイクは「安定収入」を重視するので、年収が高くても、月によって収入にばらつきがあったり、他社借入額が多い方に対しては、慎重に審査が行われます。

年収が低くても毎月安定した収入があり、他社借入額も少ない(または0円)の方がレイクの審査に通りやすいでしょう。

レイクのカードローンに審査落ちする方の特徴

レイクのカードローンに審査落ちする方の特徴は以下になります。

・ブラックリスト

・他社借入額・借入件数が多い

安定した収入がない

レイクのカードローンは「安定した収入」がないと契約することができません。収入があっても単発のバイトや、短期のお仕事の場合は、安定した収入とは言えません。

アルバイトやパート、派遣社員でも、長期のお仕事に就いて「安定した収入」を得られるようになってからレイクに申し込みましょう。

ブラックリスト

信用情報機関に記録されているローンやクレジットカードの利用履歴のことを「クレジットヒストリー」と言いますが、この「クレヒス」の情報が良くないとレイクの審査は不利になります。

もちろん、他社の返済を延滞中の方や、自己破産など債務整理をした「ブラックリスト」の方は、レイクにも申し込んでも審査落ちするでしょう。

他社借入額・借入件数が多い

ブラックリストではないが、収入に対して借入件数・借入金額が多すぎる場合は、レイクの審査に通過するのは難しいでしょう。

もちろん、すでに年収の3分の1近くの借入金額がある方は、総量規制の関係で審査落ちする可能性が非常に高いです。

例えば年収100万円の方が、すでに30万円の借り入れがあるとします。この方がレイクに限度額20万円を希望したとしても審査に通ることはありません。

申込者の属性別にレイクの審査に通過するためのポイントを解説

申込者の属性によって、レイクの審査に通過する為のポイントが違ってきます。

アルバイトやパートは単発ではなく長期のお仕事をする

アルバイトやパートの方でも安定した収入があれば、レイクのカードローンを利用することができます。

ただ、日雇いのバイトや、期間が決まっている短期バイト・パートの場合は、「安定した収入」にはならないので、レイクに申し込んでも審査落ちする可能性が高くなります。

レイクに申し込む際は、収入はそれほど高くなくても良いので、アルバイト・パートの方は、できるだけ長期のお仕事に就くようにしてください。

派遣社員は派遣先で長期で働く・短期派遣はNG

派遣社員は、派遣会社に登録するだけでは収入がない状況なので、レイクの審査に通過することはできないでしょう。

また、派遣先が決まっても、短期派遣の場合は「安定した収入」になりづらいので、同じくレイクの審査に通過するのは難しくなります。

ですので、派遣社員の方は長期で働ける派遣先の仕事に就くことが、レイクの審査に通過する為の重要ポイントになります。

個人事業主は「レイク de ビジネス」が向いている可能性も

個人事業主(自営業者)も、安定した収入があればレイクのカードローンでお金を借りることはできます。

ただ、生活費や娯楽費ではなく、事業資金を借りたい場合は、「レイク de ビジネス」を選択した方が良いでしょう。

「レイク de ビジネス」なら事業資金を借りることができるのはもちろん、年収の3分の1を超える借入も可能です。

ただ、カードローンと違って「レイク de ビジネス」の場合、本人確認書類の他に、「事業の現状と見通し」「収支の見通し」「資金繰りの見通し」と、「確定申告書1期分」の提出が必須になります。

個人事業主(自営業者)の場合、会社員や公務員などと比べて、収入が不安定な働き方になるので、レイクの審査が慎重になるので、その点は覚えておきましょう。

学生でも20歳以上でアルバイトをしていればレイクに申し込める

学生の方も、長期で働けるバイトをしていればレイクの審査に通過できる可能性は十分にあります。

ただ、18歳・19歳の方は、アルバイトをしていても、レイクと契約することはできませんので、18歳以上から申し込めるプロミスや、学生専門の消費者金融に申し込みましょう。

働く主婦はOKですが専業主婦はレイクに申し込めない

パートで働く主婦の方ならレイクの審査に通過してカードローンの契約を締結することは可能です。

ただし、収入が0円の専業主婦の方は、レイクの融資対象外になります。

レイクは貸金業法を守って運営しているので、総量規制の関係で年収の3分の1を超える金額を貸し付けることはできないのです。

レイクからの借入れを検討している方は、パートなどで安定した収入を得られるようになってから申し込むか、総量規制対象外の銀行カードローンを検討してください。

もしくは、総量規制の例外貸付けに該当する「配偶者貸付」を行っている街金・中小消費者金融を検討してください。

「配偶者貸付」なら、夫(配偶者)と併せた年収の3分の1以下の借り入れをすることが可能になります。

年金受給者OK!年金だけの収入でもレイクに申し込める

プロミスやアコム、アイフルなど大手消費者金融は、年金を安定収入とは認めていませんが、レイクは年金を安定収入と認めています。

ですので、年金以外の収入がない「年金受給者」でもレイクの審査に通過できる可能性は十分にあります。

年金受給者の方がレイクに申し込む際は、本人確認書類の他に、「年金証書」「年金振込(支払)通知書」「公的年金等の源泉徴収票」のいずれかを提出することになりますので、あらかじめ揃えておきましょう。

ただし、レイクに申し込める年齢は「70歳まで」になるので、71歳以上の方はベルーナノーティスなど他の消費者金融を検討してください。

無職の方はレイクに申し込んでも審査落ち

無職の方は、レイクの申込条件である「安定した収入」がないので、申し込んでも審査落ちしてしまいます。

また、無職の方は収入が0円なので法律的にもレイクからの借入れは不可能です。

※貸金業法の総量規制で貸金業者は年収の3分の1を超える貸付を行ってはならないと定められています。

レイクはアルバイトでもカードローンの契約が可能なので、無職の方はまず仕事を見つけて安定収入を得られるようになってから申し込みましょう。

生活保護受給者はレイクの審査に通るのはは難しい

生活保護受給者はレイクの審査に通過するのは難しいでしょう。生活に困って生活保護費を受給しているわけですから、返済能力があると判断される可能性はほとんどありません。

また、万が一レイクを含む、他の消費者金融からお金を借りられたとしても、生活保護費が減額されるリスクもあります。

生活保護受給者の方で、どうしてもお金に困っている方は、レイクなど消費者金融には申し込まずに、まずはケースワーカーに相談するようにしてください。

レイクの審査申込方法・借入までの流れ

レイクへの申込は「インターネット(スマホ・パソコン)」「電話」「自動契約機」から行えます。

またレイクの場合、申し込み後の契約も「Web完結(郵送なし)」「Web契約(郵送あり)」「自動契約機での契約」の中から選択できます。

さらにレイクの場合、借入は「振込借入」「提携ATM借入」「スマホATM取引」などの方法が用意されています。

それぞれ選択型になっていて、「スマホで申込み、自動契約機で契約して、提携ATMで借りる」など、「申込方法」と「契約方法」と「借入方法」を自由に組み合わせることができます。

自分のライフスタイルに合わせて、一番便利な方法で、レイクに申し込むといいでしょう。

①申込(スマホ・パソコン、電話、自動契約機)

②審査結果の連絡(メール、電話、自動契約機)

③契約(Web完結、Web契約、自動契約機契約)

④カード受取(自動契約機の場合、その場で受け取り)

⑤「アプリで借入開始」「即日振込融資」「提携ATMから借入」

⑥後日、郵送でカード受取(Web契約で郵送ありの場合)

レイクの審査申込方法

インターネット(スマホ・パソコン)でレイクへ申込

スマホ・パソコンからインターネットで24時間いつでもレイクに申し込み可能です。

レイクのサイトの「お申込みはこちら」をクリックして、申込フォームに進み、必要事項を全て入力し送信するとレイクの審査が開始されます。

審査結果のお知らせ時間内にレイクの審査が終了した場合は、すぐにスマホやパソコンの画面で審査結果を確認できます。

通常時間帯:8時10分~21時50分

毎月第3日曜日:8時10分~19時

審査結果のおしらせ時間を過ぎてからレイクの審査が完了した場合は、翌営業日にメールや電話などで審査結果の連絡が来ることになります。

レイクから即日融資を希望する場合は、この時間内に審査が終了するよう、早めに申し込むといいでしょう。

審査に無事通過できた場合は、その後本人確認を行い、レイクとのカードローン契約に進みます。

レイクとの契約は「Web」か「自動契約機」で行えます。

・「Web完結」にするとカードレス契約となり郵便物も発生しない

・24時間365日いつでも場所を選ばず申込可能

自動契約機でレイクへ申込

レイクの自動契約機まで行くことができる場合は、自動契約機のタッチパネル操作で申込もできます。

画面指示に従ってタッチするだけで、レイクの申込手続きを進められるのでとても簡単ですが、もしわからないことがあっても、その場でオペレーターに相談もできるので安心です。

レイクの自動契約機から申込を行った場合は、そのまま継続して契約まで行うことができるため、申込から最短30分でカードが発行されます。(申し込み内容や審査状況により変動します)

①レイク自動契約機の画面上の「初めてのお申込み ご契約手続き」を選択

②事前にWebから申込していない場合は「いいえ」を選択(事前にWebで申し込みをして、カードだけ自動契約機で受け取ることも可能。その場合は「はい」を選択)

③運転免許証などの本人確認書類を、自動契約機のスキャナーにセット

④画面上で審査結果の連絡

⑤契約内容確認書(借入限度額・適用金利などが記載)が発行されるので、内容確認後、署名し自動契約機のスキャナーにセット

⑥契約内容確認書、署名確認後持ち帰り

⑦ロレイクのーンカード受取

⑧借入開始(SBI新生銀行ATM、提携ATM、即日振込)

<自動契約機での申込受付時間>※年末年始を除く

平日・土曜日・祝日:9時~22時

日曜日:9時~19時

※遅くても受付時間終了の30分前までの来店が必要です。

・その場でレイクのカードを受け取れる(すぐにATMから借入開始可能)

・わからない点は、その場でレイクのオペレーターに相談可能

電話でレイクへ申込

レイクの場合、電話からの申込も24時間可能となっています。

電話口でレイクのオペレーターに、住所や勤務先等申込に必要な情報を伝えると、審査を進めてくれます。

フリーダイヤルなので通話料はかかりませんし、申込が不安な場合もレイクのオペレーターに相談しながら手続きを進められるので安心ですね。

0120-09-09-09

受付時間:24時間(自動音声サービス)

オペレーター対応:平日の9時~18時

※自動音声サービスは、毎週月曜日・木曜日の0時~2時、毎月第3日曜日の19時~翌月曜日の8時、年末年始、大型連休は休止しています。

受付時間は24時間となっていますが、審査結果のお知らせ時間を過ぎてしまうとその日のうちに審査結果を聞くことができないので、急ぎの場合は審査結果お知らせ時間内に審査が終了するよう、早めに申し込むことをお勧めします。

<審査結果のお知らせ時間>※年末年始は除く

通常時間帯:9時~21時

日曜日:9時~19時

レイクの審査に通過すると、「Web」か「自動契約機」で契約をすることになります。(電話でそのまま契約することはできません)

・レイクのオペレーターに相談しながら手続きを進められる

・24時間いつでも場所を選ばず申込可能

レイクの契約方法

レイクとの契約方法は、「Web契約」か「自動契約機での契約」の、いずれかを選択できます。

レイクの「Web契約」は自宅にいながら手続きを進められるのでとても便利で、以下の3種類の中から選択できます。

・Web完結(郵送なしのカードレス契約・口座登録で本人確認)

・Web契約(郵送あり)

「Web契約(郵送あり)」にすると、レイクからカードや契約書類が後日自宅へ郵送されてきますが、「Web完結(郵送なし)」にするとカードレス契約となり、カードは送られてきませんし、契約書類もWebからダウンロードして確認することになります。

その他の手続きも全てWeb上で完結できるためスピーディーです。

すぐにレイクのローンカードを取得したいという場合は、自動契約機での契約がお勧めです。

レイクの自動契約機で手続きするとその場でカードを発行してもらえるので、カードが郵送されてくるのを待つ必要がないですし、契約書類もその場で受取となります。

では、それぞれのレイク「カードローン」の「契約方法」について詳しく見ていきましょう。

Web完結(郵送なし・スマート本人確認)、Web完結(郵送なし・口座登録で本人確認)

レイクのWeb完結契約の場合、審査結果の確認画面からそのまま契約手続きを進めることができます。

運転免許証を持っている場合は「スマート本人確認」、免許証を持っていない場合は「口座登録で本人確認」に進むことになります。

レイクの「スマート本人確認」はスマホで撮影した本人確認書類と顔写真をもとに本人確認ができるサービスです。

スマート本人確認が完了すると、カードがなくてもアプリを使った借り入れが可能になり、即日振込も利用できます。

レイクの「口座登録で本人確認」は、本人名義の金融機関口座を登録(三井住友銀行、楽天銀行は登録不可)し、カードがなくても振込で借入ができるサービスです。

・スマホから本人確認書類提出可能(本人確認書類の印刷、送付手続きなど不要)

・契約書類はダウンロードで確認(自宅への郵送物なし)、いつでも好きな時に印刷も可能

・カードレス契約なので、カードを待たずにすぐ借入可能(即日振込、スマホアプリ)

<Web完結契約の条件>

カード:発行なし(カードレス契約)

契約書類:ダウンロード

本人確認:スマート本人確認(運転免許証を持っている場合)、口座登録で本人確認(運転免許証を持っていない場合)

Web契約(郵送あり)

レイクの「Web契約(郵送あり)」の場合も、Webから申込み、審査結果の確認画面からそのまま契約手続きに進むことができます。

カードは、後日、レイクから簡易書留で郵送されてきます。

レイクのカード到着までは7日~10日程度かかるため、カード到着前に借り入れをしたい場合は、口座の登録を行って、振込融資を受けるといいでしょう。

カードが発行されるWeb契約の場合、振込はもちろんのこと、ATMからの借り入れも可能になるため、利用の幅が広がりますね。

ただ、レイクからの郵便物が発生するため、内緒の借り入れ等で自宅へ郵送されると困るという場合は、Web完結契約や、自動契約機でのカード受取りにしたほうが安心かもしれません。

Web完結だと郵便物が発生しませんし、自動契約機でカード受取りの場合は契約に関する書類もその場で発行されるため、郵送物はありません。(郵便物の差出人は「レイク」ではなく「SFセンター」となっていて、中身を見られなければバレにくいように配慮されています)

レイクの自動契約機で契約

レイクの自動契約機へ行くことができる場合は、自動契約機で契約を済ませることもできます。

最初から自動契約機でレイクに申し込みをして、そのままその場で契約手続きをしてもいいですし、Webから申込をして、審査結果を受けてから自動契約機まで行って契約とカード受取をするという方法も可能です。

レイクの自動契約機では本人確認を行うため、運転免許証などの本人確認書類を持参しましょう。

インターネットで先に申し込みをしていても、レイクとの契約手続きには30分以上かかる場合がありますので、営業時間終了の30分前までには入店しておく必要があります。

ただしレイクとの契約手続きを開始していたら、終了時間を過ぎてもそのまま契約が完了するまで手続きを進めることができます。

契約手続きの途中でシャットダウンすることはないのでその点は安心です。

初めての申込の場合:9時~22時(日曜:19時)

利用中の方の各種変更手続き:9時~21時(日曜日は19時)

※店舗により異なります。

レイクの申込・契約に必要な書類

レイクの申込や契約には、「本人確認書類」が必要で、確認書類の住所が現住所と異なる場合は「住所確認書類」も必要になります。

また、申込内容やレイクの審査状況に応じて「収入証明書類」が必要になることもあります。

レイクに提出する本人確認書類

レイクの場合、契約方法に応じて、提出するべき本人確認書類が異なってきますので、選択した契約方法に対応した書類を用意しましょう。

「Web完結(郵送なし)」で「スマート本人確認」の場合

本人確認書類として「運転免許証(有効期限内のもの)」が必要です。

レイクに運転免許証を提出できる場合、スマホから提出できる「スマート本人確認」が可能になります。

レイクに運転免許証を提出できない場合は「Web完結(郵送なし)」の「口座登録で本人確認」を行いましょう。

もし運転免許証記載の住所が現住所と異なる場合は、運転免許証の他に現住所が記載された次のような住所確認書類もレイクに提出する必要があります(本人名義で、発行日から6か月以内のもの)。

・公共料金の領収書(ガス、電気、固定電話、NHK)

・住民票の写し

・印鑑登録証明書

・水道使用料のお知らせ

「スマート本人確認」が表示されず、スマホからレイクに提出できない場合は、アップロードで提出することになります。

「本人確認書類をアップロード」をタップし、提出書類を選択後、カメラを起動させて撮影し、アップロードしてレイクに提出しましょう。

「Web完結(郵送なし)」で「口座登録で本人確認」の場合

口座登録で本人確認を行う場合は、以下のような有効期限内の本人確認書類の中から1点用意してレイクに提出しましょう。

・運転免許証

・パスポート(日本国政府発行のもの)

・マイナンバーカード

・健康保険証

・在留カード

・特別永住者証明書

<本人確認書類提出の注意点>

・運転免許証、カード型の健康保険証、在留カード、特別永住者証明書の場合は、表面と裏面の提出が必要です。

・パスポートは、顔写真ページと所持人記入欄のページが必要になります。

・マイナンバーカードは、個人番号の記載がない、表面(顔写真、住所が記載されている面)のみ提出しましょう。

・健康保険証は、記号・番号や保険者番号部分、QRコードは見えないように加工してから提出してください(QRコードは、(株)デンソーウェーブの登録商標です。)

「Web契約(郵送あり)」で「カード自宅郵送」の場合

以下のように、複数の本人確認書類の提出が必要になります。

②「運転免許証+公共料金の領収書」など、本人確認書類と住所確認書類を1点ずつ提出

③「運転免許証+公共料金の領収書+住民票写し」など、本人確認書類1点と住所確認書類2点を提出 ※本人確認書類の住所が現住所と異なる場合

レイク「自動契約機で契約」の場合

レイクの「自動契約機で契約」の場合、以下のいずれかの確認書類の提出が必要になります(スキャナーで読み取るため、コピーではなく原本を持参しましょう)。

・運転免許証

・パスポート(有効期限内の、日本国政府発行のもの)

・マイナンバーカード

・在留カード

・特別永住者証明書

②顔写真付きの確認書類を提出できない場合は、健康保険証の他に、以下の中から1点(発行日から6か月以内のもの)を用意してレイクに提出しましょう。

・公共料金の領収書(ガス、電気、固定電話、NHK)

・住民票の写し

・印鑑登録証明書

・水道使用料

レイクに提出する収入証明書類

以下の条件に当てはまる場合は、本人確認書類の他に、本人のフルネームが記載された収入証明書類をレイクに提出する必要があります。

・レイクの利用限度額総額が50万円を超える場合

・レイク利用限度額の総額と、他社(使途自由の類似無担保融資サービスを提供している会社)からの借入総額の合計が100万円を超える場合

・源泉徴収票(直近のもので、勤務先名と支払金額が記載されているもの)

・給与明細書(勤務先から交付された直近2か月分で、支給総額が記載されているもの)

※賞与がある場合は、直近1年以内の賞与明細書も必要

・住民税決定通知書、納税通知書(市区町村役場から交付されたもの、給与収入・給与所得・発行日・発行元・発行印の記載があるもの)

・確定申告書(税務署の収受日付印や、電子申告の受付日時、収入金額・所得金額の記載があるもの)

・所得証明書、課税証明書(直近のもので、所得金額・収入金額・発行日・発行元・発行印が記載されているもの)

収入証明書類の提出方法

①契約画面からアップロードしてレイクに提出

収入証明書類の提出が必要な場合、WEB上でレイクとの契約手続きを行うと、画面に収入証明書類の提出案内が表示されます。「収入証明書類をアップロード」というボタンをクリックし、書類を撮影してアップロードしましょう。

②収入証明書類をFAXで提出

収入証明書類の原本かコピーをFAXで送信してレイクに提出することもできます。

FAX番号:0120-094-019

③自動契約機で提出

収入証明書類の原本を持参し、レイクのの自動契約コーナーまで行きましょう。その場でレイクに書類を提出できます。

※すでに契約が完了し、レイクと取引がある状態で収入証明書の提出を依頼された場合は、以下のような方法で提出が可能です。

・メールに画像添付して提出

・コピーし、郵送で提出

・FAXで提出

・原本持参し、自動契約機で提出

レイクの借り方・返し方

レイクでは、

・即日振込み

・提携ATM借入

・PayPayマネーチャージ

で借り入れを行うことができます。

レイクから即日振込による借入

本人名義の金融機関の口座がありその口座を事前に登録しておくと、レイクと契約が完了した後、カード受取前でも即日で振込融資を受けることができます(振込手数料無料)。

ただし、申し込みする曜日や時間帯、金融機関によっては振込が翌営業日になってしまうことがあるので注意しましょう。

またレイクの場合、即日振込を行えるのは1日1回のみとなっています。1日に何度も借入したい場合は、カードなしでセブン銀行ATMからキャッシングするか(スマホATM取引)、カードを受取り提携ATMから借入するといいでしょう。

<即日振込の条件>

| 条件 | 本人名義の金融機関口座があること(事前に登録しておくこと) |

| 即日振込の方法 | ・スマホアプリやパソコンで、会員ページにログインし「即日振込」を依頼 ・フリーダイヤルの「追加お借り入れ」から振込依頼 |

| 振込手数料 | 無料 |

| 振込回数 | 1日1回のみ |

| 振込実施時間 | 金融機関によっては約24時間振込可能(メンテナンス時を除く) |

※「振込時間拡大金融機関一覧」に載っていない金融機関の場合は、平日14時45分までに手続きが完了すると即日振込可能。

月曜日:8時10分~23時50分

火曜日~土曜日:0時15分~23時50分

日曜日:4時~18時50分

提携ATMでレイクから借入

レイクなら、全国のコンビニや銀行などの提携ATMから借入も可能です。

コンビニの場合24時間営業しているため便利ですが、レイクの提携ATMの場合、ATM利用手数料が発生します。

1万円以下の取引:110円

1万円超の取引:220円

レイクの提携ATM一覧

<セブン銀行ATM>

| 利用時間 | 5時~23時50分(月曜日) 0時15分~23時50分(火曜日・水曜日) 1時30分~23時50分(木曜日) 0時15分~23時50分(金曜日・土曜日・日曜日) 0時10分~20時(第三日曜日) |

| 借入単位 | 1,000円単位 |

<ローソン銀行ATM>

| 利用時間 | 店舗により異なる |

| 借入単位 | 1,000円単位 |

<イーネットATM>

| 利用時間 | 店舗により異なる |

| 借入単位 | 10,000円単位 |

| イーネットATM設置店舗 | ファミリーマート、デイリーヤマザキ、ポプラ、セイコーマート |

・三菱UFJ銀行(借入単位:1,000円単位)

・三井住友銀行(借入単位:10,000円単位)

・イオン銀行(借入単位:10,000円単位)

・東京スター銀行(借入単位:10,000円単位)

・西日本シティ銀行(借入単位:10,000円単位)

・三十三銀行(借入単位:10,000円単位)

・福岡銀行(借入単位:1,000円単位)

・十八親和銀行(借入単位:1,000円単位)

・熊本銀行(借入単位:1,000円単位)

・広島銀行(借入単位:1,000円単位)

スマホATM取引でレイクから借入

レイクは「スマホATM取引」に対応しているので、レイクアプリを使ってセブン銀行ATM、ローソン銀行ATMからカードなしで借入することが可能です。

以下では、「セブン銀行ATM」を例にスマホATM取引の借り方を解説します。

レイクアプリは「App Store」または「Google Play」からダウンロード・インストールしてください。

②バーコードリーダーが起動します。

③セブン銀行ATMの画面から「引出し・預入れ クレジット取引など」を押して、スマートフォンを選択します。

④ATMで表示されたQRコードをスマホのバーコードリーダーで読取ります。

⑤スマホに企業番号が表示されるのでATMに入力し確認ボタンを押します。

⑥あとは、セブン銀行ATMの指示に従っていけば借入が可能です。

PayPayマネーチャージでレイクから借入

レイクアプリとPayPayの連携で、PayPayマネーへのチャージで借入することが可能です。手数料が無料で借りることができるので、PayPayユーザーはご利用ください。

| 24時間以内の借入・返済の上限金額 | 50万円まで |

| 30日以内のお借入れ・返済の上限金額 | 200万円まで |

※利用にはWeb明細サービスへの登録が必要

※PayPay残高のうちPayPayマネーのみ利用可能。利用には本人確認が必要です。

レイクの返済方法

レイクの返済方法はたくさん用意されており、好きな方法を選ぶことができます。

・口座振替サービス

・提携ATM

・スマホATM取引

・銀行振込

・Pay払い

レイクの返済方法でおすすめなのが「Web返済サービス」「口座振替サービス」の2つです。「Web返済サービス」「口座振替サービス」は手数料無料で返済を行うことができます。

「提携ATM」「スマホATM取引」「銀行振込」でレイクへ返済する場合、手数料が掛かるのでご注意ください。

レイクの返済日について

レイクの返済日は、契約者の都合に合わせて自由に設定することができます。

給料日のすぐあとに設定すると延滞しにくい返済日にしておくと便利です。

ただ、レイクの返済方法を「口座振替」に設定してい場合の返済日は「6日または27日」になります。

レイクの返済額

レイクの返済方式は「残高スライドリボルビング方式」と「元利定額リボルビング方式」の2種類になり、それぞれ毎月の約定返済額は違ってきます。

残高スライドリボルビング方式の返済額

レイクの残高スライドリボルビング方式は、最終借入時の借入残高によって約定返済額が決定します。

▼金利18.0%、返済回数60回以内の場合

| 借入残高 | 返済額 |

| 1円~100,000円 | 4,000円 |

| 100,001円~200,000円 | 8,000円 |

| 200,001円~300,000円 | 12,000円 |

| 300,001円~400,000円 | 12,000円 |

| 400,001円~500,000円 | 14,000円 |

元利定額リボルビング方式の返済額

レイクの「元利定額リボルビング方式」は、元金と利息を合わせた毎月の返済額を、借入残高に関係なく定額で返済する方法です。

▼元利定額リボルビング方式の返済例

| 契約額 | 毎月の最低返済額 |

| 10万円 | 4,000円/36回まで |

| 20万円 | 8,000円/36回まで |

レイクの繰上返済・一括返済

レイクは、お財布に余裕があるときにいつでも繰り上げ返済を行うことができます。繰り上げ返済を行うことでレイクに支払う利息額を減らすことができるので、ぜひ積極的に行ってください。

もちろん、レイクに一括返済(完済)することも可能です。ただ全額返済する際は、返済する日までの利息と元金を把握しなければなりません。

全額返済・一括返済の総額は日ごとに変わりますので、必ずレイクフリーダイヤル(0120-09-09-09)に確認するようにしてください。

レイクに返済ができなそうな時は

レイクへの返済が遅れそうな時は、返済日の変更を行いましょう。返済日の変更を行っておけば、レイクから催促の連絡はありません。

しかし、返済日の変更を行うと、日ごとに遅延損害金がかかりますのでご注意ください。

返済日の変更方法は、レイク会員ページ「ご返済予定日の登録・変更」か、レイクフリーダイヤル(0120-09-09-09)から行うことができます。

レイクの口コミ・評判まとめ

レイクは審査スピードが速く、365日無利息(契約額が50万円以上)、60日無利息(契約額が50万円未満の方)という他の消費者金融にはない無利息サービスを用意していることで、注目度が高くなっています。

しかし実際に利用してみないと、レイクの本当のところはわからないものです。

「審査は本当に早いの?」「無利息サービスは本当にお得なの?」「レイクは利用しやすいの?」など、まだレイクを利用していない方の疑問に答えるため、今回は、実際に利用した方の口コミや評判を調査してまとめてみました。

レイクの申し込みを迷っている場合は、実際に利用した方の声を参考にしてみてくださいね。

※ネット上の口コミを一部編集して公開しています。

レイク「申込」についての口コミ・評判

レイクは、Web・自動契約機・電話から申込が可能で、好きな方法を選択できます。

例えば、レイクにWebから申し込んで「Web完結」を選択すれば、申込から借入(即日振込)まで自宅で完了させることができますし、自動契約機から申し込むとその場でカードを受け取れるのですぐにATMから借入が可能になります。

このように、レイクの場合、選んだ申込方法によって借入の仕方も変わってくるので、どのように利用したいかによって選択するといいですね。

実際にレイクを利用している方は、どのような申込方法を選択し、その方法についてどう感じたのでしょう?口コミをチェックしてみましょう。

・レイクでWeb完結にすると、誰にも見られず見つかる心配もなく手続きができたので安心でした。

・レイクの申し込みはスマホで登録するだけで簡単で、保証人も不要で審査スピードも速くとても良かったです。

・本人確認が、スマホで運転免許証の画像を送るだけという簡単な方法で良かったです。書類を書く手間もありません。

・レイクのWeb申込から契約完了まで半日かかりました。レイクは審査が遅いわけではないけど、急いでいたので半日が長く感じてしまいました。

・借金の申込だから仕方ないけど、レイクは入力項目が多いのでスマホで申し込むのには手間がかかりましたが、申込開始から審査完了までスマホだけで完結できたのでスムーズでした。

②レイクの「自動契約機申込」に関する口コミ・評判

・自動契約機のタッチパネルで申し込みを行い、オペレーターに電話をかけて説明を受けて完了するという流れでした。レイクのオペレーターの対応が非常に丁寧だったし、全てペーパーレスなので手間がかからず良かったです。

・レイクの自動契約機から申込できでカードを受け取れるのは便利だけど、自動契約機は車で30分の場所にしかないので手間がかかりました。

・レイクの無人契約機で手続中、カード発行エラーとなったので、ネットで契約してみたもののもこれもまたエラーでまた無人契約機へお越しくださいと言われました。

レイクの「申込」について口コミからわかったこと

Web申込が多く、便利

レイクへの申込は電話・自動契約機・Webから行うことができますが、Web申込にする方が多いようで、「スマホから行えるので簡単」「手軽」「手間なし」「スピーディー」などの声が多数でした。

レイクの場合、Webからだといつでもどこでも行えるので便利ですし、Web申込にするだけで「60日間無利息」というサービスが利用できるからかもしれませんね。

ただ一部、レイクのWeb申込に関して「入力項目が多い」と感じた方もいたようです。

スマホでの申込に慣れていない方は面倒くさいと感じる部分もあるのかもしれませんね。

自動契約機申込も便利!ただし注意点もあり

自動契約機でレイクに申し込みをして、スムーズに手続きを進められた方もたくさんいるようです。

レイクの自動契約機はタッチパネル式で、紙への記入などの作業もないので手間がかからず便利なようですね。

しかし、一部「口コミの中ではレイクの自動契約機でエラーが起こった」「追加書類があって手続きが中断した」「オペレーターの対応が悪い」などの口コミも上がっていました。

レイクの自動契約機は機械なので、エラーになる可能性があるのは仕方ないかもしれませんが、無人なのでエラーになると手続きを進めることができないので困りますね。

さらに自動契約機に移動した後で、レイクから追加書類の提出を依頼されるのも残念ですね。

すぐに提出できるものであればいいのですが、自宅に戻らなければならない場合、自宅からレイクの自動契約機までの往復時間を考えるとがっかりです。

そのうえ、対応してくれたレイクのオペレーターが冷たいと悲しくなってしまいますね。

そこで、それぞれの対処法をご紹介します。

自動契約機申込をする場合は、まずWebなどから仮申し込みを行い、レイクに電話をして必要書類をしっかりと確認しておくことをお勧めします。

こうすることで、一般的な必要書類だけではなく、「自分が契約する場合に必要な書類」というものを個別に知らせてもらえるので、レイクの自動契約機へ移動してから追加書類を依頼されてしまう心配もありません。

必要な書類は先に用意してからレイクの自動契約機へ向かえるので安心ですね。

<自動契約機がエラーになったら?>

レイクの自動契約機の申込や契約の途中でエラーになってもパニックになる必要はありません。

その場でレイクのオペレーターに電話をかけることができるので、対処法を聞いてみましょう。

最初からやり直しになってしまうこともありますが、状況によっては簡単に対処でき、手続きを継続できる場合もあります。

<オペレーターの対応が不安な場合は?>

レイクのオペレーターは1人ではありませんし、相性もあると思います。

相性が悪かったり、たまたま対応の悪いレイクのオペレーターに当たってしまうと嫌な思いをすることもあるかもしれませんが、全てのオペレーターの対応が悪いわけではないのでそれほど怖がらなくても大丈夫だと思います。

実際私もレイクに電話をかけたとき男性スタッフが対応してくれましたが、とても丁寧でこちらが質問していない部分まで事細かく説明してくれて好印象でした。

レイク「在籍確認」についての口コミ・評判

レイクに申し込みをすると、基本的に勤務先への在籍確認が行われます。

※現在、レイクでは電話による在籍確認は原則ナシになっています。

以下は、レイクが電話による在籍確認(職場への電話連絡)を行っていた頃の口コミになります。

・職場に電話がかかってくると変な噂が立つのではないか不安だったけど、その後職場の人から何か言われることもなく終わったので、レイクの担当者がうまく対応してくれたんだと思います。助かりました。

・レイクから勤務先に本人確認の電話がありましたが、借入申込をしたことを周囲に見つからないよう、個人名で行ってくれたのでありがたかったです。

・申込確認の職場などへの電話はなく、申込から借入まで非常にスムーズでした。

レイクの「在籍確認」について口コミからわかったこと

※現在、レイクでは電話による在籍確認は原則ナシになっていますが、レイクが審査時に職場への電話連絡が必要と判断したら、在籍確認は実施されます。

しかしその場合も、レイクでは会社名を出さずに個人名で在籍確認を行ってくれるようですし、職場の人に不審がられることもなく終わっていたという方が多数でした。

レイクの在籍確認は、あれこれ電話で聞かれることもないようなので、「会社に見つかるのでは?」という心配は無用のようですね。

※在籍確認について:在籍確認が必要な場合でも、お客さまの同意なくお電話いたしません。

レイクの「審査スピード」についての口コミ・評判

レイクでは、仮審査結果は最短15秒、Webで最短25分融資も可能※1と大々的に宣伝しているので、審査スピードには自信がありそうですね。

実際、レイクの審査を受けた方はどれくらいで審査結果を受け取っているのでしょう?

レイクの審査や審査スピードに関する口コミについてもチェックしてみました。

※1.21時(日曜日は18時)までの契約手続き完了(審査・必要書類の確認含む)で、当日中に振込みが可能。一部金融機関および、メンテナンス時間等を除く。

・レイクに申込んでから20分後には審査通過の連絡が来て、約1時間後には口座に振り込まれていました。

・他で100万円近くキャッシングしていたせいかレイクの審査には1時間くらいかかりました。他社の借入額が多いのに審査スピードが1時間という結果は速い方だと思います。

・レイクに緊急で申し込んだのですが、申込からカード受取まで45分~50分程度で審査が終わってカードもすぐ発行してもらえたので助かりました。

・レイク以外から借りたことがないので比較はできませんが、パート勤務で夫が派遣社員という状況にもかかわらず審査はスムーズだったので、審査はそれほど厳しくないほうなのではと思います。

・Webで申し込んだら10万円まで貸せるという審査結果が出たので、レイクの自動契約機まで移動して手続きを進めたら、「残念ですが今回はご希望に沿うことができません」という通知が来ました。せっかくレイクの自動契約機に移動したのに結局は融資できないなんて納得いかないです。

・レイクは審査が早いと聞いて申し込んだのに、メールが来たのは次の日の午後で、散々待たされた上に審査結果は否決でした。時間がかかるとわかっていれば別の会社に申込んだのにがっかりです。

レイクの「審査スピード」について口コミからわかったこと

Webで最短25分融資は難しい?

レイクは「審査が速い」「1時間後には振り込まれていた」という声も確かにありましたが、ほとんどの方が申込から借入まで半日程度かかっているようです。

レイクの審査そのものに時間がかかっている方もいますし、審査完了後自動契約機へ移動するまで時間がかかる方や、急いでいないため手続きをゆっくり進めていた方など、時間がかかった理由は人それぞれですが、「Webで最短25分融資」はあくまでも“最短”の時間になります。

レイクの審査はだいたい2~3時間はかかるものと思って、なるべく早い時間にカードローンの審査に申込むことをお勧めします。

最短即日融資は可能

審査に時間がかかったと感じている方も多いのですが、レイクからその日のうちにお金を借りている方も多いようです。

申込時間によっては審査結果の連絡が翌営業日になってしまうこともあるようですが、レイクではなるべく早い段階での融資に力を入れているため、最短の即日融資を希望している場合はレイクに電話をかけて相談してみるといいでしょう。

申込のタイミングを考慮し、「今ならWebからレイクに申し込んだ方がいい」「自動契約機へ移動したほうがいい」などのアドバイスをくれるはずです。

実際に平日の17時半に「今日中に借りたい」と電話で相談したときは「本日は混み合っているため、Webからよりも今すぐ自動契約機へ移動し申し込んだ方が速いです」と言われました。

その時の混雑具合によっても対応は異なってくると思うので、急いでいる場合はまずレイクに電話をかけてみるといいでしょう。

⇒レイクの即日融資タイムリミットは?即日振込・ATM即日キャッシングのポイント

レイク「金利」・「無利息サービス」についての口コミ・評判

レイクの金利は、実質年率4.5%~18.0%となっていて、他の消費者金融と比較しても平均的な数字だと言えます。

しかし、レイクでは他にはない珍しい2種類の無利息サービスを用意しています。

・365日無利息(契約額が50万円以上)

・60日無利息(契約額が50万円未満の方)

実際にレイクと契約した方はどの無利息サービスを利用し、それについてどう感じているのでしょう?

レイクの金利に対する感想なども含め、口コミをチェックしてみました。

・銀行に比べるとレイクの金利は高いけど、銀行だと即日融資ができないし、WEB完結もできないから仕方ないと思います。

・銀行カードローンに比べるとややレイクの金利は高めだけど、他の小さい消費者金融に比べると少し低いかと思います。レイクは利便性もよく、即日融資もできたので、少々金利が高くても満足です。

②レイクの無利息サービスについての口コミ・評判

・レイクに申し込んだら30日間無利息だったけど、30日以内で完済できたので実質金利なしで返済できました。

・60日間も金利がゼロになるというのは、レイク以外のの消費者金融にはない素晴らしいサービスだと思います。

・レイクは金利は高いのですが、Web申込すると60日間の無利息が受けられるというのが決め手となり、申し込みました。

・レイクの無利息期間は契約の翌日から開始されるのですが、よく内容を確認しなかったので、最初の2週間くらい無利息期間を無駄にしてしまいました。レイクの無利息期間は借入日の翌日ではなく、契約日の翌日からなので気を付けてください。

・レイクだけではないと思いますが、無利息期間は利息は付かないけど返済はあります。無利息期間は返済もないんだと思っていたからレイクから電話がきて焦りました。

レイクの「金利」・「無利息サービス」について口コミからわかったこと

レイクの金利は決して低くはない(消費者金融としては平均的)

レイクの金利は、ほとんどの場合18%で、100万円以上の限度額の場合に15%を設定される方が多いようです。

レイク以外の消費者金融でも同じような金利設定となることが多いので、特別高いわけではないのですが、銀行カードローンの金利と比較して「高い」と感じている方も多いようです。

しかしその分、レイクには「即日融資」「無人の契約機でカード受取」「無利息サービス」「WEB完結」など便利なサービスも用意されているので、利便性の点で考えると銀行よりもお得なのではないでしょうか。

実際、少々金利が高くても「レイクは利便性大だから仕方ない」「銀行だと即日融資できないから仕方ない」などの口コミも多くありました。

レイクの無利息サービスはお得

口コミでは「60日間全額無利息」を選択した方の声が多かったです。

他の消費者金融では最大でも「30日間無利息」となっているところが多いので、その倍の期間が無利息になると考えるとレイクはお得ですね。

多くの方がレイクの無利息期間サービスを絶賛していました。

ただ、レイクの無利息サービスの注意点をしっかり確認しなかったために損をした方もいるようです。

レイクの無利息サービスを利用する場合は、次の点に注意しましょう。

・無利息期間中でも返済日はやってきます。(返済日に返済を行わないと、そこでレイクの無利息期間が終了してしまいます)

レイク「借り方」についての口コミ・評判

レイクと契約が完了すると、提携ATM借入・銀行振込(カードレスも可)などの方法で借入ができます。

実際にレイクと契約した方はどのような方法で借入しているのでしょう?

それぞれの借入方法に対する感想も含め、口コミをチェックしてみました。

・レイクにWebで振込の申請すれば、数分後にはATMから出金できますので、急いでいる時にありがたいです。

・レイクならアプリを使用して即時振り込みでき、手数料もかかりません。レイクの場合、提携ATMからお金を借りるとATM手数料がかかるので注意が必要です。

・レイクは24時間対応しているコンビニATMから借入できるので助かりますし、人目も気にならないので利用しやすいです。

・レイクはネット振込やATM借入など、借り方が色々あり、利便性大です。

レイクの「借入」について 口コミからわかったこと

即日振込は手数料不要・便利

レイクの場合、即日振込はカードがなくてもアプリ・ネットから簡単に行え、手数料も無料なので便利なようですね。

金融機関によっては振込依頼後数分で振込が完了しているのでスピーディーです。

また、振込が完了してしまえば自分がいつも利用している銀行からキャッシュカードを使って出金するだけなので、レイクから借入していることが周りに見つかりにくい点もありがたいようですね。

コンビニATMは24時間利用できるので便利

レイクはコンビニATMが利用できる点が便利という方も多かったです。

コンビニであれば24時間営業していますし、自宅近くにあればいつでも気軽に借りることができるので便利ですね。

コンビニATMから出金していても、レイクから借り入れしているとはわかりにくいので、その点も安心です。

ただし、レイクの提携ATMを利用するとATM手数料(110円・220円)がかかるので注意しましょう。

レイク「返済」についての口コミ・評判

レイクの返済方法は、提携ATM返済・・銀行振込・自動引き落とし・スマホATM取引と、借入方法よりも種類が豊富になっています。

実際にレイクを利用している方は、どのような返済方法を選択し、それについてどう感じているのでしょう?口コミをチェックしてみました。

・レイクの返済日は自由に設定できるので給料日の5日後を設定しました。お給料振込、返済という流れで落ち着いて返済できるので助かっています。

・小さい子供がいるので、銀行などの窓口まで行かなくても近くのコンビニのATMでレイクに返済できるため助かります。

・返済日を忘れてレイクから電話をもらって返済することが何度かありました。でも返済日も後から返済しやすい日に自由に変えられるので助かりました。

・レイクへの返済が遅れたとき、勝手に怖いイメージを持ってドキドキしてしまったけど、家まで来ることなく電話だけでした。電話でも遅れた理由をレイクのオペレーター伝えると理解してくれ親切でとても丁寧でした。

・ちょっと返済が遅れたら、レイクはすぐハガキを送ってくるから親にカードローンの利用が見つかってしまいました。

レイクの「返済」について口コミからわかったこと

レイクは返済日を自由に設定できるのはいい

レイクの場合、自動引き落としにすると返済日は14日か27日しか選べませんが、それ以外の返済方法を選択すると、いつでも好きな日を返済日に設定できます。

また、一度設定しても返済しにくいと感じたら後からレイクのアプリで返済日を変更することもできます。

レイクは自分の都合に合わせて返済日を決められる点が便利だし、それによって返済しやすくなるという感想を持った方が多いようでした。

レイクはコンビニATMからも返済できて便利

気軽に行えるレイクの「ATM返済」を選択している方が多いようでした。

中でも、24時間レイクに返済できるコンビニATMから返済できる点が便利と感じた方も多いようです。

ただ、レイクの場合、コンビニATM返済は手数料がかかるため、その点だけ残念ですね。

自動引き落としにすると、返済をしに行く手間も手数料も不要ですが、レイクの場合、返済日は14日か27日になってしまうので、その点も残念です。

返済を遅れると危険(周囲に見つかるかも?)

返済が少し遅れただけでレイクから電話が来た、はがきが届いた、という口コミも多くありました。

それによって隠していたレイクの利用が周囲に見つかってしまったという方もいるようです。

しかし、返済が遅れた日数や回数などによっても状況は異なってくると思うのですが、レイクは返済が遅れた方にいきなり怒ってきたり、わざわざ職場の方や家族に借入のことをバラすようなことはしません。

ただ、レイクの担当者も1人の人間だということも忘れないようにしましょう。

信用して貸したのに期日までの返済がなく、連絡もない、という状態では、レイクのスタッフも気持ちよく対応するのは難しくなるのではないでしょうか。

まずは、レイクは「困っている時にお金を貸してくれたありがたい存在」であり、「期日までに返済をすると約束したのに破ったのは自分」ということは絶対に忘れないようにしましょう。

そのうえで返済に遅れた場合は、レイクから連絡が来る前に必ず自分から連絡することが大切です。

そうすることで、レイクから連絡が来ることを避けられるので、周囲に見つかりたくない場合も安心ですね。

口コミの中には、「返済が遅れても電話が来るだけだったし、きちんと理由を話すとわかってくれた」という方もいたので、返済が遅れてもきちんとした対応をすると、わかってもらえるはずです。

レイクの申込・借入に関するQ&A

申し込む前に借りれるか知りたい場合は?

レイクに実際に申込をしてしまうと、申込をした事実が個人信用情報に掲載されてしまいますね。

もしレイクに申し込んで「審査落ち」となってしまうと、別の会社に申込んだ場合に不利になってしまうかもしれません。

申し込む前にある程度の審査結果がわかると助かりますが、レイクではそんな方のための「お借り入れ診断」を用意しています。

「レイクお借入診断」は、以下の4項目を入力するだけで、簡単な審査結果を知ることができるため、不安な場合は申込前に活用してみるといいでしょう。

・年齢

・本人年収(税込み)

・職業

・他社からの借入件数

ただし、お借り入れ診断で大丈夫だったからといって、必ずレイクの審査に通過できるというわけではありません。

レイクは総量規制の対象?

レイクは消費者金融(貸金業者)なので、貸金業法に基づき貸付業務を行っており、「総量規制」の対象になります。

総量規制では、年収の3分の1を超えた借入を禁止しているため、他社からの借り入れも含めて年収の3分の1に収まる金額しかレイクからは借りられません。

年金収入のみでもレイクへ申し込める?

レイクでは、年金収入のみの方でも申し込みが可能となっています。

所定の審査があるため、「絶対に借りられる」というわけではありませんが、SMBCモビットのように、年金の他にアルバイトなどの収入がないと申し込めない消費者金融もあるため、年金受給のみでも利用できる可能性があるというのは嬉しいですね。

年金受給金額が確認できる以下のような書類を1つ用意し提出しましょう。

・年金証書

・年金振込(支払)通知書

・公的年金などの源泉徴収票

まだ収入がないけど就職先が決まっている場合、レイクへ申し込める?

レイクの場合、就職先が決まっていて、必ず働くことが決定しているとしても、申し込み時点で収入がない状態では申込を受け付けてもらえません。

レイクにも確認しましたが「お勤めしていれば日数に限らずお申込みは可能です」とのことでした。

さらに、数日しか働いていない状態でもレイクの審査に通過できるのか聞いてみたところ「お申込みいただいた後、所定の審査がありますが、お勤めしている日数に限らず、お客様個々の状況により審査に通る場合もございます」とのことだったので、勤続年数だけで審査落ちということはないようです。

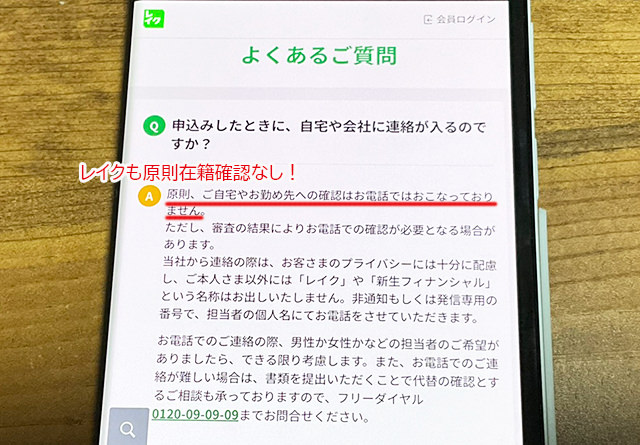

審査の際、自宅や勤務先へ電話連絡はある?

現在、レイクでは電話による在籍確認(勤務先への電話連絡)は原則行っていません。

ただし、審査の過程でレイクが電話による在籍確認が必要と判断した場合は、職場への電話連絡は実施されます。

しかし、以下のような配慮をしてくれるので安心です。

・非通知、発信専用番号で電話

・担当者の個人名で電話

・「男性からの電話がいい」「女性からにしてほしい」など、担当者の性別の希望を出すことができる

勤務先への在籍確認が不安な場合は、申込時にレイクのフリーコールへ電話をかけて相談してみるといいでしょう。

また、契約後、ダイレクトメールや案内の電話がくる場合がありますが、このような電話が困る場合は、申込時にその旨伝えておくと、レイクから連絡は来ません。

審査結果のお知らせ時間は申込方法ごとに変わる?

レイクの場合、「審査結果お知らせ時間」の範囲内であれば、申し込み後すぐに審査結果を確認できます。

ただし「審査結果のお知らせ時間」までに審査が終了していなければならないため、時間に余裕をもってレイクに申し込むことが大切です。

また、Web申込か、電話申込か、自動契約機申込かによって「審査結果お知らせ時間」に若干の違いがあるため注意が必要です。

通常時間帯:8時10分~21時50分

毎月第3日曜日:8時10分~19時

<電話申込の場合>

通常時間帯:9時~21時

日曜日:9時~19時

<自動契約機申込の場合>

平日・土曜・祝日:9時~22時

日曜日:9時~19時

レイクを利用すると自宅に利用明細書が郵送される?

レイクから利用明細書が送られてくると困るという場合は、Web明細サービスに登録すると、Web上で利用明細を確認できるようになります。

領収書の郵送が困るという場合は、レイクのフリーダイヤルへ連絡すると止めてくれます。

Web完結でカードレス契約でも後からカード発行できる?

レイクとカードレス契約をしていても、カードがないことで不便を感じる場合もあるかもしれませんね。

そんな時はレイクなら、後からカードを発行してもらうことができますので、以下のいずれかの方法で手続きしましょう。

運転免許証や健康保険証などの本人確認書類を持参し、レイクの自動契約コーナーに行くと、カードの発行手続きができます。

②電話で依頼

レイクのフリーダイヤル(0120-09-09-09)へ電話をかけ、カード発行の依頼をすると、後日郵送してもらえます。

レイクをずっと利用していないと自動的に解約になる?

レイクを解約する際には必ず本人の申し出と手続きが必要になります。

放置しておいても自動的に解約になるわけではないので、解約(退会)したい場合はレイクのフリーダイヤルへ連絡し、解約の手続きを行いましょう。

ただし、カードを持ち続けても年会費はかからないので、万が一の時のためにレイクとの契約を残しておいてもいいかもしれませんね。

契約後に増額・利率引き下げできる?

レイクの場合、契約後、限度額の増額も可能です。

レイクの利用状況が良好で、増額が可能だと判断されると、会員ページに「限度額変更のご案内」が表示されます。

レイクのフリーコールへ電話をかけて聞くこともできますし、「お得な情報ご案内」のサービスに登録しておくと、増額が可能となった場合にメールが届きます。

レイクの限度額が増額可能な状態であれば、希望に合わせて増額の申請を行うといいでしょう。

ただし増額には一定の審査が必要なので、この案内が表示されて申請したからと言って必ず増額できるわけではありません。

また、レイクの増額申請の際、審査状況によっては収入証明書類の提出が必要になることがあります。

レイクに増額申請を行い、審査に無事通過して増額が可能となった場合、契約後の利用残高に応じて金利が引き下げになることがあります。

レイクでは「おまとめローン」ある?

レイクでは「レイク de おまとめ」というおまとめローンを用意しています。

| 内容 | 無担保おまとめローン |

| 融資額 | 500万円まで |

| 実質年率 | 10.95%~13.0% |

| 審査時間 | 最短で受付より約2時間 |

| 融資まで | 最短で翌営業日 |

| 返済期間 | 最長10年(最大120回) |

| 返済方式 | 元利均等返済 |

| 返済日 | 任意で決定 |

| 担保・保証人 | 不要 |

| 遅延損害金 | 20.0% |

「レイク de おまとめ」は、「貸金業法施行規則第10条の23第1項第1号に基づくおまとめ」「貸金業法施行規則第10条の23第1項第1号の2に基づくおまとめ」なっており、年収の3分の1」以上の金額を借りることが可能になっているおまとめローンです。

「レイク de おまとめ」の申し込みは、フリーダイヤル(0120-176-500)から申し込むことが可能になっています。

利用予定がなくても、とりあえずレイクに申し込んでもいい?

万が一の時のためにレイクと契約だけしておくことも可能です。

レイクと契約を済ませておくと、必要な時にすぐに借り入れができるので安心ですね。

レイクは年会費も入会金も無料なので、カードを持ち続けても費用はかかりません。

【レイクの融資時間について】

※Web申込みの場合、最短25分融資も可能

※21時(日曜日は18時)までのご契約手続き完了(審査・必要書類の確認含む)で、当日中にお振込みが可能です。一部金融機関および、メンテナンス時間等を除く

【レイクの無利息期間について】

※レイクで初回契約の方が対象

※初回契約翌日から無利息適用

※無利息期間終了後は通常金利適用

※他の無利息商品との併用は不可。

■365日無利息

※レイクで初回契約の方が対象

※Webでお申込み・ご契約、ご契約額が50万円以上でご契約後59日以内に収入証明書類の提出とレイクでの登録が完了の方

■60日無利息

※レイクで初回契約の方が対象

※Webお申込み、ご契約額が50万円未満の方

【レイクの貸付条件】

貸付条件はこちら