SMBCモビットの支払いを遅延したら?延滞する前にできること

お金を借りたら約束通り期日までに返済するというのが、借り入れの原則ですが、「思わぬ出費が続いてしまった」「収入が激減してしまった」など様々な理由から、どうしても期日までに返済するお金を用意できないこともあるのではないでしょうか。

また、「うっかり返済日を忘れてしまっていた」「口座に残高があると思っていたら、足りなかった」など、うっかり遅延してしまうこともあるでしょう。

もしSMBCモビットの支払いを遅延(延滞)してしまったら、どうなるのでしょう?

ここでは、SMBCモビットの支払いを遅延した場合のリスクと、延滞する前にできる対処法、延滞してしまった場合の対処法などについて解説します。

※「遅延」も「延滞」も同じ意味で使われる言葉ですが、一般的には短期間の返済遅れを「遅延」、長期的な返済遅れを「延滞」と呼びます。

SMBCモビットの支払いを遅延したら?

SMBCモビットへの支払いが遅れてしまったらどうなるのでしょう?

延滞すると「厳しい督促がある」「強制解約になる」「今後借り入れが一切できなくなる」など、怖いうわさを耳にして不安になってしまう方も多いかもしれませんね。

家族に内緒の借り入れだから、自宅に督促の電話が来ると困る、という方もいるでしょう。

結論からお話しすると、SMBCモビットの場合、数日返済が遅れただけでは厳しい措置が取られることはありません。

また、支払いが遅れてしまった場合の対応の仕方によっては、SMBCモビットから連絡が来ないようにすることもできますし、大きな問題に発展させずに済ませることも可能です。

すでに遅れてしまった方は、大ごとになる前にすぐSMBCモビット(0210-24-7217)に電話連絡してください。

ただし対応方法を間違えると、SMBCモビットから自宅や勤務先へ連絡が来たり、場合によってはカードローンの強制解約などの厳しい処分を受けることもあるため、注意が必要です。

まずは、SMBCモビットへの支払いを遅延した場合に考えられるリスク、利用停止・強制解約、信用情報に登録(ブラックになる)までの流れを見ていきましょう。

SMBCモビットへの支払いを遅延した場合のリスク

SMBCモビットへの支払いを遅延した場合に考えられるリスクは以下の通りです。

・SMBCモビットから電話連絡(携帯電話・自宅・勤務先へ)

・SMBCモビットから自宅へ督促状・催告書の郵送

・信用力が落ちる、減額・金利引き上げ

・利用停止処分

・強制解約

・個人信用情報に延滞記録

SMBCモビットの利用者にとっては不都合なことばかりですね。

このようなリスクを避けるためには、「遅延してしまった時、もしくは遅延しそうなときに必ずSMBCモビット(0120-24-7217)へ連絡を入れる」ということが一番大切です。

どのような状態であっても、まずは自ら連絡をして事情を説明し、いつ頃なら入金できるのかを話すという、人として一番大切なことを忘れないようにしましょう。(電話の他にも、WEBから手続きできる方法もあります。詳しくは「延滞する前にできる対処法」をご確認ください)

では、まずSMBCモビットへの支払いを遅延した際のリスクについて詳しく見ていきましょう。

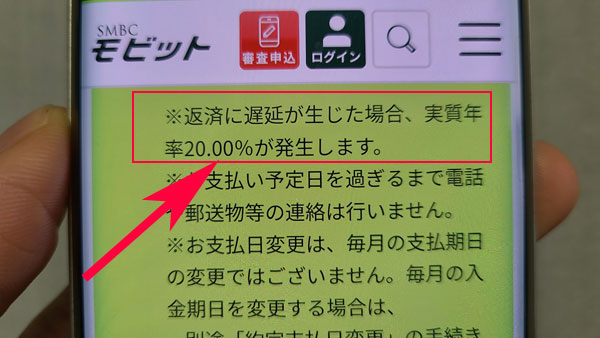

実質年率20.0%の遅延損害金が発生

SMBCモビットの場合、支払期日の翌日から、実質年率20.0%の遅延損害金が発生します。

設定されている金利が18.0%だった場合、たった2.0%上がるくらい気にならないと思う方もいるかもしれませんが、借入額が多かったり、延滞期間が長期になると遅延損害金の支払い負担はどんどん大きくなっていきます。

金利18.0%の場合、借入した際に支払う通常の利息額は、次の計算式に当てはめて算出できます。

「借入残高×実質年率÷365日×返済期日までの利用日数」

・10万円を30日間利用した場合は、1,479円の利息が必要

・50万円を30日間利用した場合は、7,397円の利息が必要

<遅延損害金(20.0%)・30日間の遅延で支払う損害金>

遅延した場合に発生する遅延損害金は、次の計算式に当てはめて算出できます。

「滞納金額×遅延損害金利率(20.0%)÷365日×滞納日数」

・10万円の借金があり、30日間遅延した場合は、1,643円の損害金が必要

・50万円の借金があり、30日間遅延した場合は、8,219円の損害金が必要

たった2%の違いではありますが、10万円の借り入れの場合は164円(1,643円-1,479円=164円)、50万円の借り入れの場合は822円(8,219円-7,397円=822円)も多く支払わなければなりません。

利息の支払いだけでも大きな負担となり支払いが困難になっている状態なのに、さらに2か月、3か月と延滞期間が延びていくと、損害金が倍増していくため、返済負担はどんどん増えていきますね。

返済が苦しいのであればなおさら、早い段階で延滞を解消しないと、支払総額が膨れ上がりさらに苦しくなる一方です。

SMBCモビットから電話連絡がある

家族や会社の同僚に知られたくない借り入れの場合、電話連絡を省くことができるSMBCモビットにとても魅力を感じたことでしょう。

そのおかげで内緒の借り入れが成功したという方も多いのではないでしょうか。

しかし、延滞してしまうとSMBCモビットからの電話連絡を避けられません。

もちろん、最初は携帯電話にかかってきますし、すぐに連絡がつき支払予定日を決め約束通り入金をすればそれほど大きな問題にはなりませんが、携帯電話でも連絡がつかず、入金もなく、本人から連絡してくることもないとなれば、SMBCモビットから自宅や勤務先へ電話がかかってくるでしょう。

SMBCモビットから契約者以外の方へ借入の事実を漏らすようなことはありませんし、電話連絡も担当者の個人名で行われるため、SMBCモビットからの電話だということが周囲の方にすぐバレることはないと思いますが、家族や同僚の知らない個人名で何度も電話がかかってくると、電話を受けた方は不審に思ってしまいますね。

また、契約者本人がすぐに電話に出ることができたとしても、受け答えの内容から「借り入れしているのでは?」「督促の電話では?」と周りの方に疑われる危険性もあるでしょう。

自宅や勤務先への連絡が困るという場合は、携帯電話に連絡が来た場合にすぐ出て、誠実な対応をすることが大切です。

もしどうしても電話に出られないタイミングだったとしても、後から必ず折り返すようにしましょう。

ベストな対応は、SMBCモビットから連絡が来る前に自ら電話をかけて「謝罪」「支払えない理由」「いつまでなら入金できる」などを伝えるという方法です。

これであれば、SMBCモビットが受ける印象が全く違ってきますし、自分のタイミングで電話連絡を行うことができます。

SMBCモビットから督促状・催告書が届く

携帯電話もつながらず、自宅や勤務先へ電話をかけてもつかまらないという場合は、SMBCモビットから督促状が自宅へ郵送されてくるでしょう。

家族に内緒の借り入れの場合、SMBCモビットからの郵便物は困りますね。

「MCセンター」という名義で送られてくるため、すぐにSMBCモビットからだということはわからないとは思いますが、見る人が見ればわかるでしょう。

郵送してほしくない場合は、延滞する前にはSMBCモビットへ連絡し、早めに対処することが大切です。

また、SMBCモビットから督促状を受け取っても連絡を行わず、何の対策もとらないまま延滞が続くと、「催告書」が内容証明郵便で送られてきます。

催告書には、残高(元金+利息+遅延損害金)を全額、〇月〇日までに一括で支払うよう示す文章とともに、支払いがなければ法的手続きに入ること警告する文章が記載されています。

それまでの督促状とは異なり、法的拘束力の強いものとなるため、この催告書を無視して入金や連絡を行わないと状況はさらに悪化していきます。

信用度が下がり、限度額が減額・金利引き上げ

カードローンは無担保のため、「信用」だけでお金を貸してくれています。

最初は申込時の情報だけで信用しお金を貸してくれますが、そのあとは利用状況を確認して本当に信用できる人なのかどうか調査しているのです。

定期的な借入と確実な返済を続けている方の場合は信用度が上がり、今後も利用と返済を継続してくれそうなので「もっと貸したい」と思ってくれるでしょう。

その場合、SMBCモビットの方から増額の提案をしてくれたり、自分でWEBから増額申請を行うことができるようになります。

場合によっては金利引き下げの提案をしてくれることもあるでしょう。

信頼できるので低金利でもお金を貸してくれるようになるのです。

しかし、借りてもいつも期日後に返済する、延滞が長引いているという方には、できればあまりお金を貸したくありませんね。

当然のことながら、SMBCモビットから増額の提案が来るはずもありません。

自分で増額申請したい場合も、増額申請が可能な方のみサイト上に「増額審査申込」というボタンが表示される仕組みとなっているため、延滞したことがある場合はそのボタンが表示される可能性は低いでしょう。

増額どころが、逆に限度額の引き下げ・金利の引き上げも考えられます。(上限18.0%を超えることはありません)

「後から増額すればいい」と考えて、SMBCモビットへの入会時、審査通過を目指し希望限度額を少なめにして申込む方が多いと思いますが、延滞によって増額の可能性は消えてしまうのです。

SMBCモビットで、より良い条件で借入をしたいと考えるのであれば、延滞せず定期的な借入と確実な返済を継続し、信用度を上げていくことが大切です。

SMBCモビットから利用停止処分を受ける

遅延の状況によって、利用停止のタイミングは異なりますが、連絡がつかず入金もない状態が長引くと当然のことながら、SMBCモビット「カードローン」の利用は停止となってしまうでしょう。

返済ができないのにさらにお金を借りられては困るからです。

こうなってしまうと延滞している分を全額支払わないと利用は再開できません。

それまでのようにSMBCモビットから気軽にお金を借りることができなくなってしまうので、不便を感じることでしょう。

また、遅れている分を全額支払えばすぐに利用再開できるとも限りません。

延滞が長期に及んでいたり、何度も延滞を繰り返しているという状態であれば、そのまま強制解約となってしまうこともあるのです。

強制解約となる

モビットカード会員規約では、契約を終了(強制解約)させる場合についての記載があります。

まずは会員規約を見ていきましょう。

<SMBCモビットの会員規約第19条(契約の終了)>

4.お客様が第23条の規定により本規約にもとづく一切の債務について期限の利益を失った場合、契約は、当然に終了します。

5.契約が終了した場合、お客様は、以後あらたな借入ができません。<第23条(期限の利益の喪失)>

1.お客様に次の各号のいずれかにあたる事由が生じたとき、当社の通知催告がなくても、お客様は、本規約にもとづく一切の債務について当然に期限の利益を失い、債務の全額をただちに支払います。(1)支払い停止となったとき

(2)強制執行の申立があったとき

(3)破産、民事再生手続開始等の申立があったとき

(4)お客様の所在が当社にとって不明となったとき

(5)本規約にもとづく債務であるかを問わず、当社に対する債務の一つでも期限に支払わなかったとき

(6)当社に差し入れた書面に虚偽の記載があったとき、または収入、支出等について虚偽の申告があったとき2.

(2)信用状態が悪化し、当社が債権を保全するために必要と認めたとき引用:https://www.mobit.ne.jp/other/info/pdf/kiyaku_20200928.pdf

延滞によって支払い停止となった場合や、期限までに支払わなかった場合、信用状態が悪化した時などに、期限の利益を喪失し契約が終了することがあると警告していますね。

「期限の利益を喪失する」というのは、「期限の利益がなくなる」ということで、つまりは「早急に全額一括で支払わなければならなくなる」ということです。

1回分の返済額を支払うのも難しく延滞している状態で、いきなり全額一括で支払うというのはほぼ不可能なことと言えるでしょう。

そのため、期限の利益を喪失してしまうと、そのまま契約が終了する可能性がとても高まるのです。

SMBCモビットは1日~2日程度支払いが遅れただけでいきなり「期限の利益喪失」という厳しい措置は取りませんが、規約上では期限までに支払わなかっただけで一括請求・契約終了とすることもできるようになっているのです。

ですから、何度も延滞を繰り返し「今まで待ってくれたから、今回も大丈夫だろう」という甘い考えを持っていると危険です。

何度も待ってくれたのはSMBCモビットが良心的だからというだけで、規約上では1回でも延滞をすると強制的に契約を終了させることができるからです。

今回待ってもらえても、次はないかもしれません。

「お金を借りている」ということにもっと緊張感を持ち、借りたものは必ず期限までに返済するということを肝に銘じましょう。

また延滞に限らず、「引っ越したのに住所変更の連絡をしなかった」「虚偽の申告をした」などという場合でも、そのことにSMBCモビットが気付いた時点で契約を終了させられることがあります。

強制解約を避けるためには、SMBCモビットと契約をしたら、以下のようなことを必ず守りましょう。

・申込時から変更事項(住所変更、電話番号変更、氏名変更、勤務先変更など)があった場合は必ず連絡をする

・遅延・延滞はしない

・延滞してしまいそうなときは必ず前もって連絡を入れる

・SMBCモビットに限らず、他社の借入に対しても返済を確実に行う(個人信用情報から他社の返済状況もSMBCモビットにバレてしまうため)

個人信用情報に登録

SMBCモビットは、以下の信用情報機関に加盟しています。

・株式会社 日本信用情報機構(JICC)

・株式会社 シー・アイ・シー

その為、以下のような情報が加盟先である両方の信用情報機関へ提供されているのです。

・契約内容に関する情報(契約の種類、契約日、貸付日、契約金額、貸付金額、保証額など)

・返済状況に関する情報(入金日、入金予定日、残高金額、完済日、延滞、延滞解消など)

・取引事実に関する情報(債権回収、債務整理、保証履行、強制解約、破産申立、債権譲渡など)

これらの情報を提供された信用情報機関では、一定期間その情報を登録し続けます。

そして登録された情報は同じように加盟している他の会社や提携先などに提供されるため、延滞(61日以上、もしくは3か月以上の延滞)や強制解約等があった場合は、SMBCモビット以外の金融機関にもバレてしまうのです。

これにより、SMBCモビットから新たな借り入れができない状態となった場合は、他の銀行や消費者金融からもお金を借りられなくなってしまうのです。

申込情報:照会日から6か月以内

本人特定のための情報:契約内容・返済状況・取引事実に関する情報のいずれかが登録されている期間

契約内容、返済状況に関する情報:契約継続中、契約終了後5年以内

取引事実に関する情報:契約継続中、契約終了後5年以内

※債権譲渡の事実にかかる情報については、事実の発生から1年以内

<株式会社 シー・アイ・シーの登録期間>

申込をした事実:照会した日から6か月間

本契約にかかる取引事実:契約期間中、契約終了後5年以内

債務の支払いを延滞した事実:契約期間中、契約終了後5年間

61日以上、もしくは3か月以上支払いが遅れるとその事実は個人信用情報の「返済状況欄」へ「異動」と登録され、その後SMBCモビットを解約したとしても解約後5年間は延滞の事実が登録され続けることになります。

強制解約については、「強制解約」の欄はありませんが、「返済状況」「経過状況」「終了状況」という欄において、どのような流れで延滞があり契約が終了したのかということが読み取れるようになっています。

いずれにしても決して良い情報ではないため、そのような事実が登録されている間は新たな借り入れをする際に不利になってしまうでしょう。

また場合によっては、短期間の支払い遅れでも個人信用情報にAのマークが登録されることがあります。

Aマークは、「約束の日に入金がなかった」ということを記す記号で、この記号は24か月登録され続けるため、消えるまで他の借り入れがしにくくなってしまうでしょう。

個人信用情報の確認方法

自分の個人信用情報がどうなっているのか気になる場合は、自分で開示し確認することもできます。

ただし、以下のような手数料がかかる場合があるので注意しましょう。

・開示手数料(500円~1,000円程度)

・郵送手数料(速達、本人限定受け取り郵便などの手数料)

・支払手数料(コンビニ、ペイジー対応銀行ATM、オンラインバンキングの支払方法の場合)

SMBCモビットへの支払いを延滞する前にできる対処法

延滞をしてから慌てても延滞した事実は消えないため、なるべく早い段階でSMBCモビットに入金できるよう努力するしかありません。

しかし延滞前であればいくつか対処法が用意されているので、「次の期日まで間に合わない」「もう少し期限を延ばしてもらいたい」と思っている場合は、以下のような対策をしてみるといいでしょう。

SMBCモビットは支払期日を延長させることができる

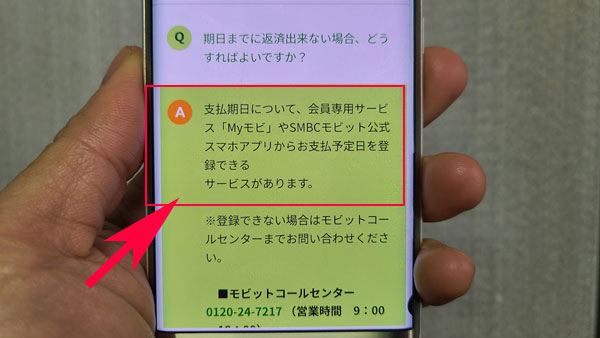

実はSMBCモビットでは、WEBから簡単に支払期日を延長させることができるのです。

それが、「支払予定日の登録」という手続きです。

期日までの入金が難しいとわかった場合、期日前にWEBから「支払予定日(入金できる日)」を登録しておくことで、期日が延長されます。

さらに支払予定日まではSMBCモビットからの督促の電話や郵便物も届かないため安心です。

延長させたとしても最初に登録している期日の翌日から遅延していることには違いないため、遅延損害金は発生してしまいますが、支払予定日までの猶予ができますし、罪悪感も少し減りますね。

支払予定日の登録はWEBから24時間いつでも行えるので、返済が遅れそうと思ったら、延滞する前に手続きをしてしまいましょう。

<支払予定日の登録について>

| 支払予定日の登録方法 | 会員専用サービス「Myモビ」、SMBCモビット公式スマホアプリから登録 |

| 支払予定日の手続き可能時間 | 24時間いつでも可能 |

| 期日を過ぎてからの登録 | 不可(期日前に登録すること) |

| 登録できない場合 | モビットコールセンターへ問い合わせ |

| 口座振替返済の場合 | 再度引き落としはされないので、支払予定日までにATMから入金すること |

| SMBCモビットからの電話連絡・郵送物 | 支払予定日までなし |

・支払期日を過ぎてからの登録はできません。期日を過ぎてしまった場合はモビットコールセンターへ連絡し相談しましょう。

・何度も返済を遅延しているなど返済状況がよくない場合は、WEBからの登録ができないことがあります。その場合は、モビットコールセンターへ直接電話をかけて相談する必要があります。

・支払予定日の登録は、毎月の支払期日の変更とは異なります。期日そのものを変更したい場合は、「支払期日の変更」の手続きを行いましょう。

<モビットコールセンター(WEBから登録できない場合の連絡先)>

0120-24-7217

営業時間:9時~18時(土日祝日も可)

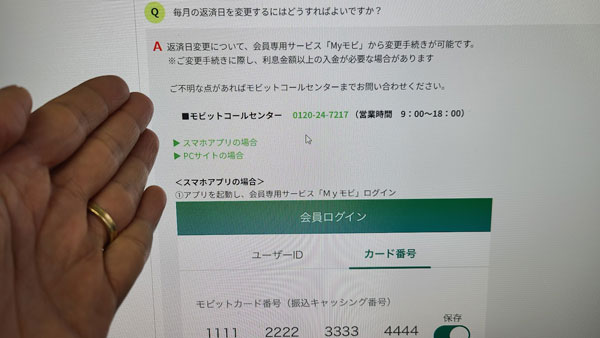

毎月の支払期日を変更する

その月だけ、期日までの入金が難しいという場合は、支払予定日の登録手続きでいいのですが、勤務先が変更した・給料日が変わってしまった等の理由で期日までの入金が難しくなったというのであれば、SMBCモビットの支払期日の変更手続きを行うといいでしょう。

今後もずっと、それまで設定していた期日よりも別の日の方が支払いやすいと感じるのであれば、毎月の期日を変更してしまえば延滞を免れることができるかもしれませんね。

SMBCモビットの返済日は、「5日・15日・25日・末日」の中から選択できるようになっているため、給料日後などに設定すると支払いやすいでしょう。

こちらも、SMBCモビットへの支払いを延滞をする前に手続きすることが大切です。

①PCサイトの会員専用サービス「Myモビ」にログイン、もしくはSMBCモビット公式スマホアプリの「Myモビ」を選択してログイン

②約定支払日変更をタップ

③モビットカード番号、暗証番号、生年月日を入力し、認証

④希望の支払日を選択し、申し込む

⑤変更内容を確認し、「変更」をタップ

⑥変更手続き完了

※ただし支払日を変更することで、前回の返済日から次回の返済日までの期間が長くなってしまう場合は、利息の精算が必要になることがあります。状況によっては利息金額以上の入金が必要になることもあるので注意しましょう。

その他の不明点についてはモビットコールセンターへ問い合わせしましょう。

SMBCモビットの返済期日案内メールを登録する

うっかりSMBCモビットの返済期日を忘れてしまって遅延しそうになるという場合は、「返済期日案内メール」を登録しておくといいでしょう。

この登録をしておくと、支払期日が近づいた時にSMBCモビットからメールで連絡が来るので安心です。

①PC版の会員専用サービス「Myモビ」、SMBCモビット公式スマホアプリの「Myモビ」ログイン

②「各種変更」をタップ

③「登録内容変更」をタップ

④モビットカード番号(振込キャッシング番号)、暗証番号、生年月日を入力し、認証

⑤「メールについて」をタップ

⑥支払期日案内メールの送信を「希望する」にチェック

⑦送信を希望する日(当日、前日、2日前、3日前、4日前、5日前、6日前、7日前)を選択

⑧登録内容を確認し、送信

SMBCモビットの返済方法を変更する

もし、返済期日案内メールを受信しても返済を忘れてしまう、という場合は給料振込口座からの口座振替返済にするといいかもしれません。

20日の給料日なら25日の返済日に、25日の給料日なら月末の返済日に、というように返済日も給料日の後に設定し、給料が振り込まれる口座から毎月返済分が引き落とされるようになれば、返済日が来るたびに入金手続きを行う必要もありませんし、返済期日をうっかり忘れてしまっても、返済は自動的に終了しているので安心ですね。

口座振替の場合は手数料も無料なので安心です。

SMBCモビットの返済方法の変更や、振替口座の変更もまた、WEBやアプリから簡単に行えます。

ただし、返済口座として利用できるのは三井住友銀行・三菱UFJ銀行・みずほ銀行・ゆうちょ銀行等となっているため、これらの口座を持っている方しか口座振替による返済ができません。

さらに口座を持っていても、その口座が給料振込口座でなければ、毎月返済額を口座に入金するという手間が発生してしまいます。

この点もよく考えた上で手続きしましょう。

①会員専用サービス「Myモビ」、SMBCモビット公式スマホアプリの「Myモビ」ログイン

②「手数料のかからない返済方法(口座振替)の案内」をタップ

③モビットカード番号(振込キャッシング番号)、暗証番号、生年月日を入力し、認証

④必要事項(振替口座番号、支店番号、口座名義など)を入力

⑤内容を確認し、「ネット口座振替受付サービスへ」をタップ

⑥銀行サイトへ遷移

⑦登録受付完了

延滞する前にSMBCモビットへ電話で相談

様々な対処法をお話ししましたが、延滞してしまいそうな時に一番お勧めな方法は「モビットコールセンターへ電話をかけて相談する」ということです。

電話をかけ、期日までの支払いが難しくなってしまった理由などを伝え、相談することで、SMBCモビットが受ける印象は大きく異なってきますし、誠実さが伝われば様々な対処法を提案してくれるでしょう。

上記のような対処法を教えてもらうこともあるでしょうし、どうしても支払えないという場合は、期間を延長し支払額を減らしたり、場合によっては一定期間利息のみの支払いにしてくれることもあります。

この時大切なのは、「延滞してから」ではなく「延滞する前」に相談することです。

「延滞してしまったから、もう連絡しても遅い」ということではありません。

少しでも早い段階で連絡を入れるということが大切なのです。

延滞しそうだ、延滞するかもしれないと分かった時点ですぐにSMBCモビットに連絡し、相談しておくようにしましょう。

いきなり電話はしにくい、時間がなくて電話できない、という場合は、パソコン版のSMBCモビット会員専用サービス「Myモビ」の「借入・返済相談」というメニューから相談することもできます。(「Myモビ」は毎週月曜日0時~7時まで、メンテナンスの為サービス停止します)

支払日・支払方法ごとの入金のタイムリミットを確認

SMBCモビットの支払日がいつで、借入日がいつなのかによって、以下のように入金期日が異なってきます。

さらに支払方法ごとに「いつまでに入金しなければならない」というタイムリミットもあります。

そのタイムリミットを過ぎてしまうと、支払期日に間に合うように入金したつもりが遅延になっている、ということも考えられるため、遅延とならないよう、今一度入金のタイムリミットについてしっかり把握しておくといいでしょう。

<返済期日>

| 約定返済日 | 借入日 | 返済期日 |

| 毎月5日 | 1日~19日 | 借入日の翌月の約定返済日 |

| 毎月5日 | 20日~末日 | 借入日の翌々月の約定返済日 |

| 毎月15日 | 1日~末日 | 借入日の翌月の約定返済日 |

| 毎月25日 | 1日~9日 | 借入日の同月の約定返済日 |

| 毎月25日 | 10日~末日 | 借入日の翌月の約定返済日 |

| 毎月末日 | 1日~14日 | 借入日の同月の約定返済日 |

| 毎月末日 | 15日~末日 | 借入日の翌月の約定返済日 |

口座振替返済の場合

口座振替返済の場合は「前日までの入金」が必須です。

金融機関によっては午前と午後の2回引き落としが実施されることもあるため、期日当日の入金でも間に合うこともあるのですが、「朝一番に1回のみの引き落とし」という金融機関もあります。

この場合、支払日当日に入金しても引き落としに間に合わず遅延となってしまう危険性があります。

SMBCモビットのサイトでも「前日までには入金してください」と注意喚起しているため、必ず期日の前日までに入金しておくようにしましょう。

また口座振替返済の場合、ATMから入金もできますが、ATMから入金した分は「追加返済」とみなされます。

「追加返済分と一緒に約定分も返済しておこう」と、まとめてATMから入金しても、それは全て追加返済分となってしまい、次の支払日には約定分の引き落としが行われ、口座に残高がなければ遅延となってしまうので気を付けましょう。

提携ATM返済(スマホATM取引も含む)の場合

提携ATM返済の場合も、可能な限り前日までに入金しておきましょう。

24時間営業しているATMもあるため、支払期日の夜でもSMBCモビットに入金できますし、当日中に入金が確認されると遅延にはならないのですが、ATMごとに営業時間が異なりますし、メンテナンスなどにより利用できない場合もあります。

24時まで利用できるからと安心して日付が変わる直前に入金手続きを行っても、操作に時間がかかり遅延となってしまうことも考えられます。

さらに入金する予定だった当日に体調を崩したり、休養が入りATMまで行けないということもありますね。

遅延を起こさないためには、なるべく時間に余裕をもってSMBCモビットに入金することが大切です。

また、期日前に2回入金しても、2回目以降は約定返済ではなく追加返済分とみなされてしまい、期日後にさらに約定返済分の入金が必要になってしまいます。

ATM返済の場合、入金可能な期間が1か月間あるため便利ではあるのですが、約定返済分が追加返済分にならないよう注意しましょう。

<ATM営業時間>

| 提携ATM | ATMごとに異なる |

| スマホATM取引(セブン銀行) | 0時10分~23時50分まで(月曜以外の平日、土日、祝日) 7時~23時50分(月曜日) ※24時間営業していない店舗の場合、閉店と同時に利用できなくなるので注意 |

振込返済・インターネット返済の場合

銀行窓口から振込手続きを行う場合は、窓口の開いている15時までには手続きを完了させていなければなりません。

銀行によっては15時ギリギリに振込の依頼をしても翌営業日扱いとなってしまうこともあるので、注意しましょう。

また、インターネット返済の場合、たいていの銀行は24時間振込が可能ではありますが、メンテナンスにより手続きができない時間帯もありますし、土日祝日や年末年始などは振込実施が翌営業日となってしまうこともあります。

振込の場合も、やはり余裕を持った手続きが必要です。

毎月の支払額を確認する

SMBCモビットの毎月の支払額は最終借り入れ後残高に応じて変動していきます。

毎月4,000円だったからと、特に返済額を確認せずに4,000円入金しても、借り入れ後残高が増えていれば必要な金額は8,000円になっていることも考えられるのです。

この場合、4,000円入金しても足りないので知らないうちに遅延となってしまい、SMBCモビットから連絡が来てしまうでしょう。

返済額は「Myモビ」から簡単に確認できるので、うっかり遅延とならないよう、入金前に金額を確認しておくことが大切です。

他社のおまとめローンなどへの借り換えも検討

まだ延滞前であれば、他社への借り換えも可能です。

今よりも最低返済額が少なく、無利息サービスのある会社からお金を借りることができれば、月々の支払い負担を減らすことができますし、利息分の支払いも省くことができるため、支払いを継続しやすくなるかもしれませんね。

最低返済額で比較

最低返済額で見てみると、SMBCモビットの場合(金利18.0%の場合)は以下のように、借入後残高10万円ごとに変動していきますね。

しかしプロミスの場合はもっと小刻みに返済額が変わっていくため、少額の借入の場合、プロミスへ借り換えすると、月々の支払額を今よりも抑えることができるでしょう。

また、アコムの場合は返済期間を選択することができます。短期間ですぐ返したい場合は返済額が増えてしまいますが、5年以内に設定すると期間は延長してしまうものの、月々の支払額を抑えることができます。

これにより、延滞せずに支払いを継続できると思える場合は、借り換えを検討してみてもいいかもしれません。

ただし、すでに延滞してしまっている場合は、新たに借入申込をしても審査で落ちてしまう危険性が高いです。

SMBCモビットからの借り換えは、延滞する前の利用状況が良好なうちに行うことをお勧めします。

①SMBCモビット

10万円以下(借入後残高):一律4,000円(最低返済額)

10万円超~20万円以下:一律8,000円

20万円超~30万円以下:一律11,000円

②プロミス

1万円~2万円(借入後残高):1,000円(最低返済額)

3万円~5万円:2,000円

6万円~8万円:3,000円

9万円~11万円:4,000円

③アコム ※期間を5年以内とした場合

10万円(借入後残高):3,000円(最低返済額)

20万円:6,000円

30万円:8,000円(毎月1回払いの場合)、9,000円(35日ごと払いの場合)

無利息サービスで比較

SMBCモビットには無利息サービスはありませんが、他の大手消費者金融の場合、初回限定ではありますが無利息サービスを用意しています。

上記のように月々の返済負担が少ない会社で、さらに無利息サービスを利用できるとお得ですね。

アコム:初回契約日の翌日から最大30日間金利0円

おまとめローン・借り換え専用ローンの比較

アコムとプロミスでは、借り換えやおまとめに最適なローンも用意しています。

このようなローンだと、年収の3分の1以上の借り入れもできますし、返済期間や金利を優遇してもらえることもあります。

プロミスは上限金利が17.8%とSMBCモビットよりも低くなるため、今より低金利借りられる可能性が高いですね。

さらにおまとめローンの場合、返済回数についても相談の上設定してくれるので安心です。

融資額:300万円まで

借入利率:実質年率6.3%~17.8%

返済期間:最終借入後最長10年(1回~120回)

▼アコム「貸金業法に基づく借り換え専用ローン」

借り換え専用ローンのため、年収の3分の1を超える借入でも利用できる場合があります。さらに金利が引き下げられる可能性もありますし、返済期間を延長することで月々の負担も減らすことができます。

貸付金額:1万円~300万円

貸付利率:実質年率7.7%~18.0%(貸付金額100万円以上の場合、7.7%~15.0%)

返済期間:借入日から最長13年7か月(2~162回)

SMBCモビットへ返済不能になった場合の対処法

延滞しないよう努力していても、どうしても支払うことができず延滞となってしまうこともあるかもしれませんね。

SMBCモビットに連絡するのが怖い、連絡したけど解決できない、という場合は、以下のような方法も検討してみるといいでしょう。

公的機関へ相談

様々な手段を検討したけれど、どうしてもSMBCモビットに返済ができない、お金を用意できないという場合は、1人で悩んでいても解決にはつながりません。

以下のような機関へ連絡し相談してみることも検討してみましょう。

債務整理(任意整理)の検討

どうしても行き詰ってしまった場合は、債務整理をするという方法もあります。

債務整理というと自己破産を想像する方が多いかもしれませんが、「任意整理」という債務整理の方法もあります。

任意整理の場合、自己破産のように裁判所を通じて手続きをする必要がなく、財産を全て失うこともないため、債務整理の中でも比較的リスクが低いと言えるでしょう。

弁護士に相談し任意整理を行うと、弁護士がSMBCモビットと契約者の間に入り交渉を行ってくれます。

交渉により早期和解できると、利息や遅延損害金をカットしてもらったり、返済期間を延長する、返済開始時期を数か月先にするなど、返済を継続しやすいように返済方法を変更してもらえます。

借りた元金については自分で必ず支払う必要がありますが、利息が減る分、月々の負担が軽くなるため、それまでよりも返済しやすくなるでしょう。

もちろん債務整理の一種であるため、個人信用情報に記録されますし、その記録が消えるまで新たな借入はできなくなってしまいますが、今のままで支払いを継続することが難しいという場合は、このような方法も検討してみましょう。

| 大手 | 1位  |

2位  |

3位  |

4位  |

5位  |

| 実質年率 | 4.5%~17.8% ※大手で1番低金利 |

3.0%~18.0% | 3.0%~18.0% | 3.0%~18.0% | 4.5%~18.0% |

| 審査時間 | 最短3分※1 業界TOPレベル |

最短18分※1 | 最短20分※1 | 最短30分※1 | Webで最短15秒※1 |

| 融資時間 | 最短3分※1 業界TOPレベル |

最短18分※1 | 最短20分※1 | 最短60分※1 | Webで最短25分※1 |

| 無利息期間 | 最長30日間※3 | 最長30日間※3 | 最長30日間※3 | なし | 最長180日間※3 |

| 職場への電話連絡 | ”原則”ナシ | 原則ナシ 電話を避けたい方 はココ |

”原則”ナシ※2 | ”原則”ナシ | ”原則”ナシ |

| 郵便物なしに設定 | 〇 | 〇 | 〇 | 〇 | 〇 |

| WEB完結 | 〇 | 〇 | 〇 | 〇 | 〇 |

| カードレス取引 | 〇 | 〇 | 〇 | 〇 | 〇 |

| コンビニATMの利用 | 〇 | 〇 | 〇 | 〇 | 〇 |

| 詳細 |

※1.申込の曜日、時間帯によって希望に添えない場合あり(翌日以降の取り扱いになる場合があり)

※2.原則、在籍確認なし ※原則、電話での確認はせず書面や申告内容での確認を実施

※3.各社無利息期間は、はじめての方が対象です。