アコム SMBCモビットの違いを比較!どっちで借りる?

アコムとSMBCモビットの違いを知りたい方は、本記事をチェックすれば解決します!

ここでは、アコムとSMBCモビットの審査、融資スピード、無利息サービス、借入条件など、違いを比較していますので、どっちから借りた方が良いのか?簡単に判断することができます。

- アコムがおすすめな人

-

▼無利息期間サービスを利用したい方

▼審査通過率(成約率)が高いカードローンがよい方

- SMBCモビットがおすすめな人

-

▼最短15分!急いでお金を借りたい方

▼WEB完結対応で郵便物を避けたい方

▼三井住友銀行ATMで借入・返済を行いたい方(手数料無料)

▼LINE Payにチャージ(送金)してお金を借りたい方

▼コンビニでローンカードを受け取りたい方

アコムとSMBCモビットの比較表

| アコム | SMBCモビット | |

| 無利息サービス | 契約の翌日から30日間 | なし |

| 審査のスピード | 最短20分融資※ | 最短15分※ |

| 当日の借入はできる? | 〇※ | 〇※ |

| WEB完結で申し込める? | 〇 | 〇 |

| 郵送物 | 原則なし | 原則なし |

| 職場への在籍確認の電話はある? | 原則、お勤め先へ在籍確認の電話なし | 原則、電話連絡なし |

| 申込条件 | 20歳以上の安定した収入のある方 | 満年齢20才~74才の安定した収入のある方(当社基準を満たす方・収入が年金のみの方は申込不可) |

| 限度額 | 1万円~800万円 | 1万円~800万円 |

| 金利(実質年率) | 3.0%~18.0% | 3.0%~18.0% |

| 借入方法 | ・口座振り込み ・ATM |

・口座振り込み ・ATM ・LINE Payにチャージ |

| スマホATM取引は使える? | 〇 (セブン銀行ATM・ローソン銀行ATM) |

〇 (セブン銀行ATM・ローソン銀行ATM) |

| カードレス契約 | 〇 | 〇 |

| カード発行する場合の受取方法 | 自動契約機(むじんくん)・郵便 | 自動契約機(三井住友銀行内に設置)・郵便・コンビニ |

| 公式サイト | 詳細はこちら | 詳細はこちら |

<最短20分融資(審査)・即日融資について>

申込み時間や審査により希望に添えない場合があります(翌営業日以降になる場合もあり)。

SMBCモビットとアコム以外の消費者金融カードローンも比較する

| 大手 |

|

|

|

|

|

| 実質年率 | 4.5%~17.8% ※大手で1番低金利 |

3.0%~18.0% | 4.5%~18.0% | 3.0%~18.0% | 3.0%~18.0% |

| 審査時間 | 最短3分※1 業界TOPレベル |

最短18分※1 | Webで最短15秒※1 | 最短20分※1 | 最短15分※1 |

| 融資時間 | 最短3分※1 業界TOPレベル |

最短18分※1 | Webで最短25分※1 | 最短20分※1 | 最短15分※1 |

| 無利息期間 | 最長30日間※3 | 最長30日間※3 | 最長365日間※3 | 最長30日間※3 | なし |

| 職場への電話連絡 | ”原則”ナシ | 電話を避けたい方 はココ 99.7%なし |

”原則”ナシ | ”原則”ナシ※2 | ”原則”ナシ |

| 郵便物なしに設定 | 〇 | 〇 | 〇 | 〇 | 〇 |

| WEB完結 | 〇 | 〇 | 〇 | 〇 | 〇 |

| カードレス取引 | 〇 | 〇 | 〇 | 〇 | 〇 |

| コンビニATMの利用 | 〇 | 〇 | 〇 | 〇 | 〇 |

| 詳細 |

※1.申込の曜日、時間帯によって希望に添えない場合あり(翌日以降の取り扱いになる場合があり)

※2.※原則、お勤め先へ在籍確認の電話なし

※3.各社無利息期間は、はじめての方が対象です。

アコムカードローンの強み

| 商号 | アコム株式会社 | 融資限度額 | 最大800万円 |

| 金利(実質年率) | 3.0%~18.0% |

| 無利息サービス | 契約日の翌日から30日間 |

| 審査スピード | 最短20分※ |

| 融資スピード | 最短20分※ |

| Web完結 | 可能 |

| 勤務先への電話在籍確認 | 原則なし※ |

| 自動契約機の営業時間 | 9:00~21:00 ※年中無休、ただし年末年始は除く ※ATMは24時間営業 |

・30日間無利息サービスがあります!

アコムに初めて申し込みをする人は、契約日の翌日から30日間無利息サービスが適用されます。SMBCモビットには無利息サービスがありませんので、金利がお得となるのはアコムですね!

<最短20分融資(審査)・即日融資について>

申込み時間や審査により希望に添えない場合があります(翌営業日以降になる場合もあり)。

※在籍確認について:原則、お勤め先へ在籍確認の電話なし

SMBCモビットカードローンの強み

| 商号 | 三井住友カード株式会社(SMBCモビット) |

| 融資限度額 | 最大800万円 |

| 金利(実質年率) | 3.0%~18.0% |

| 無利息サービス | なし |

| 審査スピード | 審査15分※ |

| 即日融資 | 可能 |

| Web完結 | 可能 |

| 勤務先への電話連絡 | 原則なし |

・最短15分融資もできます

今から申し込みをしたら15分で融資を受けられることもあるくらい速いんですよ!あくまでも最短でのスピードになりますが驚異的な速さですね。

・Vポイントを貯められる、使える

SMBCモビットはVポイントと提携していて、お持ちのポイントで返済することもできますし、SMBCモビットの返済でVポイントを貯めることもできます。カードローン返済でVポイントが貯まるのはちょっとお得ですね!

・三井住友銀行ATMを手数料無料で利用できる

SMBCモビットと三井住友銀行はSMBCグループになりますので、三井住友銀行ATMを手数料無料で使うことができます。

三井住友銀行ATMは全国に多く設置されており、自宅や職場の近くにATMがある方は手数料をかけずに現金を引き出すことができます。

・LINE Payにチャージ(送金)できる

SMBCモビットは振り込みやATMからの借入れはもちろん、LINE Payにチャージ(送金)して借り入れすることも可能です。

・コンビニでローンカードを受け取れる

SMBCモビットでは、カードレス契約することもできるのですが、モビットカードの発行を希望する方は、郵送ではなくコンビニで受け取ることも可能です。

<最短15分融資(審査)・即日融資について>

申込み時間や審査により希望に添えない場合があります(翌営業日以降になる場合もあり)。

アコムとSMBCモビット カードローンを比較

アコムもSMBCモビットも限度額の高さは同じ800万円

アコムとSMBCモビットのそれぞれの限度額の上限はこちらです。

| アコム | SMBCモビット | |

| 上限限度額 | 800万円 | 800万円 |

アコムもSMBCモビットも、最大800万円の融資が可能です。

ただし、消費者金融から借りられる金額は貸金業法の総量規制によって「年収の3分の1以下」となるので、アコムとSMBCモビットの最大額(800万円)まで借りられる方は非常に少ないのが現状です。

例えば年収が300万円の方であれば、貸金業者からの借入残高の総額は100万円以下でなければなりません。

もし現在、他社から60万円借りているなら、その金額を差し引いた40万円までが融資額のリミットになります。仮にこれ以上の額をアコムやSMBCモビットに申し込んでも審査に通らない、もしくはより少ない金額の融資を打診されることになるでしょう。

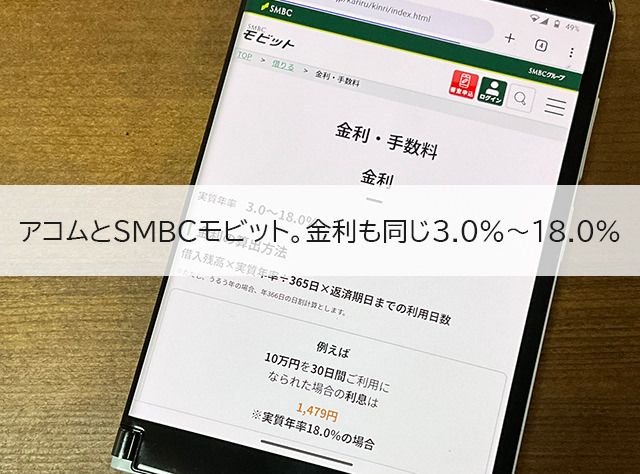

アコムとSMBCモビットは金利も同じ3.0%~18.0%

▼アコムとSMBCモビットの金利

| アコム | SMBCモビット | |

| 金利(実質年率) | 3.0%~18.0% | 3.0%~18.0% |

金利はアコムもSMBCモビットも3.0%~18.0%となっていますね。

アコムとSMBCモビットは限度額も金利もまったく同じ設定になっていることがわかります。

利用者の返済能力に合わせて限度額を設定するという消費者金融カードローンの性質上、審査によって実際に設定される限度額と金利がどちらかが極端に良くなるということも考えにくいので、限度額・金利面ではどちらを選んでも大きな違いはないと考えて大丈夫です。

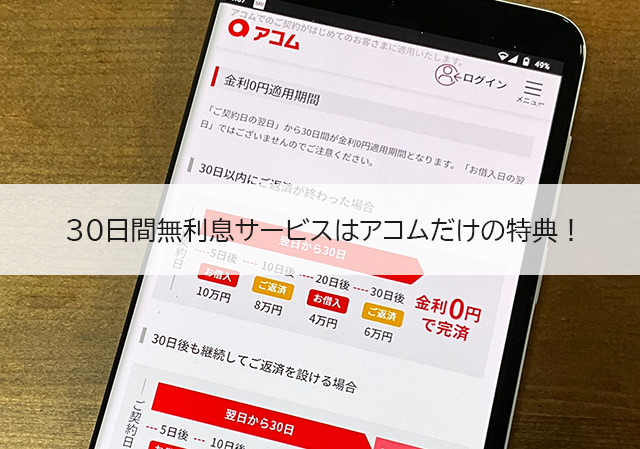

無利息期間サービスはアコムの勝ち!(SMBCモビットは取扱なし)

| アコム | SMBCモビット | |

| 無利息期間サービスの内容 | 契約の翌日から30日間 | なし |

| 無利息間サービスの利用条件 | アコムと初めて契約をする方 | なし |

アコムは、契約日の翌日から30日間が無利息期間となっていて、この期間内は利息が発生しません。10万円借りたとしてもこの30日間に完済すれば利息は0円なので、元金の10万円だけ返済すればOKなんです。

無利息期間内に返済するとすべて元金の返済に充当されるので、効率よく返済を進めることができます。

無利息期間サービスはとてもお得な期間なのですが、残念ながらSMBCモビットにはこのサービスがありません。

大手消費者金融カードローンの中で無利息期間サービスが設けられていないのはSMBCモビットだけですので、この点はSMBCモビットの弱いところと言わざるを得ません。

審査通過率(成約率)が高いのはアコム?SMBCモビット?

審査の内容はアコムもSMBCモビットも公開していないのですが、審査難易度は審査通過率(成約率)を確認すると予想がつきます。

アコムとSMBCモビットの成約率を比べてみましょう。

審査通過率(成約率)が高いのはアコム

アコムとSMBCモビットの最新の審査通過率(成約率)は次のような結果となりました。

▼審査通過率(成約率)

| アコム | SMBCモビット | |

| 2023年9月 | 43.2% | – |

| 2023年10月 | 44.1% | – |

| 2023年11月 | 44.7% | – |

※アコムはマンスリーレポートより引用

アコムの直近3ヶ月の成約率を平均すると、44.0%になっておりますが、SMBCモビットを運営する三井住友カードは成約率を公開していません。

ちなみにSMBCモビットと同じSMBCグループとなるプロミスの2023年9月~2023年11月の成約率は約40%になっています。

SMBCモビットとプロミスの成約率が近いと考えると、SMBCモビットよりもアコムの方が若干審査通過率が高いと予想できますが、差はたった数%です。

審査通過率に関しては、それほど気にしなくても良さそうです。

SMBCモビットの審査スピードは最短15分!アコムより速い!

審査スピードはアコムが最短20分、SMBCモビットが最短15分となっており、融資までのスピードが速いのはにSMBCモビットです。

ただしこれはあくまでも最短の審査時間・融資時間で、実際にはもう少し長くかかる可能性があります。

特に申込内容や提出書類に不具合があったり審査の合否がきわどい状況の場合、もしくはアコム・SMBCモビットの審査が混み合っていたりすると審査時間が長くなる場合があります。

<最短20分・15分融資(審査)について>

申込み時間や審査により希望に添えない場合があります(翌営業日以降になる場合もあり)。

アコムとSMBCモビット 融資スピードで比較

大前提として最短20分融資で借りるにはできるだけ早い時間帯に申し込みをしておくことをおすすめしますが、アコムもSMBCモビットも毎日21時まで審査が可能なので平日の仕事が終わった後などに申し込みをしても当日の借入に間に合います。

アコムから最短20分融資で借りる方法は複数あります。

<最短20分融資(審査)・即日融資について>

申込み時間や審査により希望に添えない場合があります(翌営業日以降になる場合もあり)。

アコム:インターネット申し込みで最短20分融資

インターネットからアコムに申し込みをするとメールで審査結果が届きますので、契約内容を確認して同意すると契約完了となります。

契約手続きが終了した後はいつでもアコムからお金を借りることができます。

アコムから即日で借りる場合の借入方法は「口座振り込み」や「スマホATM取引」が便利です。

※スマホATM取引は、スマホアプリを使ってカードレスでATMを利用できるサービスです。スマホATM取引で利用可能なATMは、セブン銀行ATMとローソン銀行ATMです。

アコム:自動契約機で最短20分融資

ローンカードを即日発行したい場合はアコムの自動契約機に来店すればすぐに発行することができます。

アコムの自動契約機から直接申し込みをすることもできるのですが、おすすめはインターネットから申し込みをして、審査に通過してから自動契約機で契約手続きとローンカードを発行する方法です。

アコムの自動契約機の中で審査通過を待つ必要がありませんので、時間を有効に使うことができますよ。

アコムのローンカードを発行したら、併設してあるアコムATMですぐにキャッシングすることができます。アコムATMは24時間営業ですので、夜間に審査通過した場合でも手数料無料で現金を引き出せます。

SMBCモビット:インターネット申し込みで最短20分融資

SMBCモビットにインターネットで申し込みをした後に、コールセンターに電話をして即日融資で借りたいことを伝えましょう。

SMBCモビットの場合、審査結果は最短15分でわかりますので、インターネットで確認します。

SMBCモビットから即日融資で借りる場合は口座振り込みまたはスマホATM取引で借りることができます。

SMBCモビット:ローン契約機で即日融資

SMBCモビットのローン契約機は三井住友銀行内にあり、平日土日祝日すべて9:00~21:00の間利用できます。

ローン契約機内に設置してあるタッチパネルの機械で申し込み手続きを行い、仮審査を受けます。審査結果が出たらその場でローンカードを発行できます。ただし、この時点ではまだ融資を受けることはできません。

審査担当者より電話がかかってきて本審査が行われます。本審査に通過したらネットまたは電話で入会手続きを行います。

審査結果を承認するとローンカードが使えるようになりますので、提携ATMから借入できます。

アコムと比べるとSMBCモビットは審査時間が長くなりますが、即日融資の方法は複数用意されています。

<最短20分・30分融資(審査)・即日融資について>

申込み時間や審査により希望に添えない場合があります(翌営業日以降になる場合もあり)。

新規申込者が多い(人気が高い)のはアコム?SMBCモビット?

▼アコムとSMBCモビットの新規申込者数

| アコム | SMBCモビット | |

| 2023年9月 | 90,361人(39,024人) | – |

| 2023年10月 | 90,785人(40,017人) | – |

| 2023年11月 | 89,965人(40,211人) | – |

※()内は新規契約者の数

※アコムはマンスリーレポートより引用

SMBCモビットは新規申込者数などの詳細なデータを公開していませんので比較が難しいのですが、グループ企業が運営するプロミスの新規申込者数はこちらとなっています。

▼プロミスとアコムの新規申込者数

| アコム | プロミス | |

| 2023年9月 | 90,361人(39,024人) | 74,765人(26,982人) |

| 2023年10月 | 90,785人(40,017人) | 76,455人(26,547人) |

| 2023年11月 | 89,965人(40,211人) | 81,285人(28,942人) |

※()内は新規契約者の数

※プロミスは月次データより引用

直近3ヶ月の新規申込者数を合計すると、プロミスが232,505人、アコムが271,111人となっていました。

プロミスはSMBCモビットの新規申込者数よりも多いと予想できますので、プロミスより新規申込数が多いアコムは、SMBCモビットよりが人気が高いことが予想できます。

アコムはSMBCモビットにはない30日間無利息サービスもついていますし、1社目の消費者金融カードローンとして選ぶ方が多いと考えることができます。

アコムとSMBCモビットを申込方法・申し込みの流れで比較

アコムとSMBCモビットの申込方法を比較してみます。

| アコム | SMBCモビット | |

| 申込方法 | ・インターネット ・店舗 ・郵送 ・電話 |

・インターネット、スマホ ・電話 ・三井住友銀行内ローン契約機 |

アコムの申込方法は4種類

アコムは「インターネット」「店舗」「郵送」「電話」で申し込みができます。

審査受付時間と最短20分融資の対応は以下のようになっています。

| 申込方法 | 審査対応時間 | 最短20分融資対応時間 |

| インターネット | 24時間365日 | 9:00~21:00 |

| 店舗(自動契約機) | 9:00~21:00 ※年中無休、ただし年末年始は除く ※ATMは24時間営業 |

9:00~21:00 |

| 郵送 | 24時間365日 | × |

| 電話(0120-07-1000) | 24時間365日 | 18時まで。 18時以降に受け付けた分は翌営業日の回答になります。 |

※最短20分融資が可能な時間帯でも申し込み時間によっては翌営業日の審査となることもあります。

アコムは、インターネット、自動契約機、電話申し込みが最短20分融資が可能となっています。

ただし電話申し込みは18時以降の申し込みは翌営業日の審査になってしまいますのでご注意下さい。

SMBCモビットの申込方法は3種類

| 申込方法 | 審査対応時間 | 即日融資対応時間 |

| インターネット、スマホ | 24時間365日 | 9:00~21:00 |

| 電話 | 9:00~21:00 | 9:00~21:00 |

| 三井住友銀行内ローン契約機 | 9:00~21:00 ※店舗によって異なる場合があります。 |

9:00~21:00 |

※即日融資が可能な時間帯でも申し込み時間によっては翌営業日の審査となることもあります。

SMBCモビットはどの申込方法でも9:00~21:00が即日融資可能な時間帯となっているのでわかりやすいですね。

SMBCモビットは郵送申し込みができないのですが、他に便利な申込方法が複数用意されていますので、特にデメリットにはならないでしょう。

WEB完結にはアコムもSMBCモビットも対応しています

WEB完結にはアコムもSMBCモビットも対応しています。

パソコン・スマホ・タブレットなどのインターネットだけで申し込み手続きが完了するサービスです。来店不要なのでスムーズな申し込み手続きができます。

また、本人確認書類の郵送もなく、契約書とローンカードの郵送もありませんので、自宅に消費者金融から郵送物が送られてくると困る・・・というときにとても便利です。

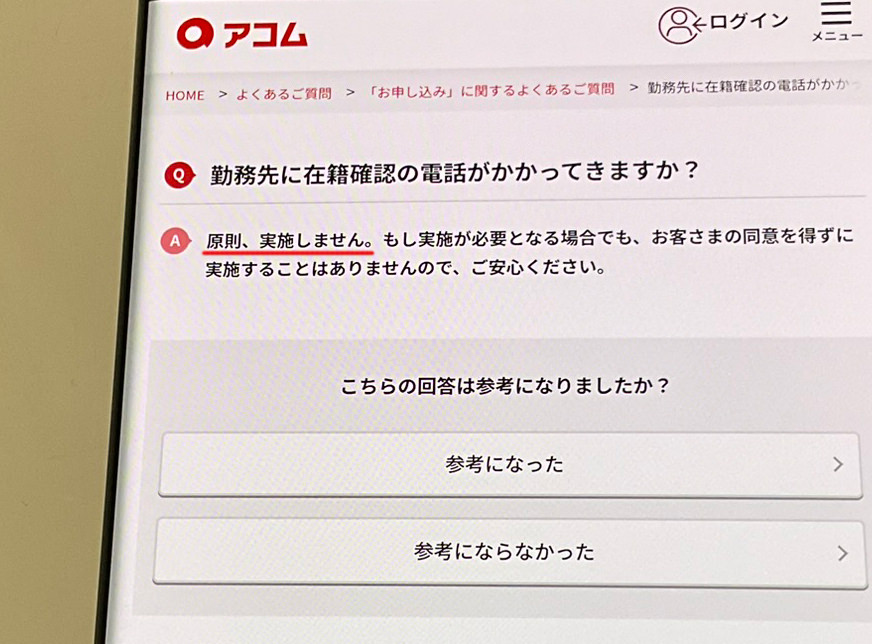

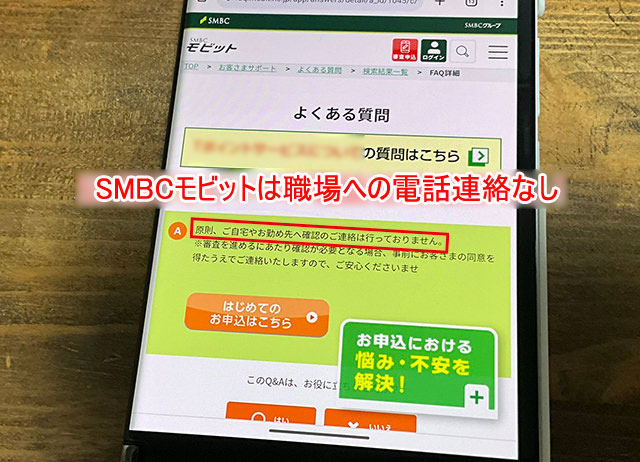

勤務先への電話連絡は原則アコムもSMBCモビットももありません

アコムもSMBCモビットも、現在は職場への電話連絡を原則行っていません。

▼アコムは原則、お勤め先へ在籍確認の電話なしとなっております)。

▼SMBCモビットも原則、職場への電話連絡はありません。

アコムもSMBCモビットも原則、職場への電話連絡を行っていませんが、SMBCモビットは、WEB完結による申し込みで職場への電話連絡を行わない審査を他社よりも早く取り組み始めました。

現在はどの申込方法でも原則として職場への電話連絡は行わないことになっていますのでさらに便利に進化しました!

アコムとSMBCモビット 借り入れが便利なのはどっち?

アコムとSMBCモビットの借入方法は、どちらも口座振り込みとATMになります。

| アコム | SMBCモビット | |

| 借入方法 | ・口座振り込み ・ATM |

・口座振り込み ・ATM |

一見どちらも同じように見えるのですが、詳細に比較するとどうでしょうか?

アコムとSMBCモビット:口座振り込みで借りる

口座振り込みの利便性が高いのはアコムです。

アコムの振込融資

アコムの口座振り込みは、インターネット、スマホアプリ、電話のいずれかで振込依頼を行って、お使いの銀行口座に入金してもらいます。

アコムの振込手続きは無料で、振込実施時間は振込先の金融機関によって変わります。

アコムの口座振り込み対応時間

▼楽天銀行あて

| 日時 | 受付時間 | 振り込み対応時間 |

| 毎日 | 0:10~23:49 | 受付完了から10秒程度 |

▼三菱UFJ銀行・三井住友銀行・ゆうちょ銀行・みずほ銀行あて

| 日時 | 受付時間 | 振り込み対応時間 |

| 月曜 | 0:10~8:59 | 当日9:30頃 |

| 9:00~23:49 | 受付完了から1分程度 | |

| 火曜~金曜 | 0:10~23:49 | 受付完了から1分程度 |

| 土日祝日 | 0:10~8:59 | 当日9:30頃 |

| 9:00~19:59 | 受付完了から1分程度 | |

| 20:00~23:49 | 翌日9:30頃 |

▼モアタイム金融機関あて

| 日時 | 受付時間 | 振り込み対応時間 |

| 月曜~金曜 | 0:10~8:59 | 当日9:30頃 |

| 9:00~17:29 | 受付完了から1分程度 | |

| 17:30~23:49 | 翌営業日9:30頃 | |

| 土日祝日 | 0:10~23:49 | 翌営業日9:30頃 |

※モアタイム金融機関はこちらから確認できます。

▼それ以外の金融機関あて

| 日時 | 受付時間 | 振り込み対応時間 |

| 月曜~金曜 | 0:10~8:59 | 当日9:30頃 |

| 9:00~14:29 | 受付完了から1分程度 | |

| 14:30~23:49 | 翌営業日9:30頃 | |

| 土日祝日 | 0:10~23:49 | 翌営業日9:30頃 |

楽天銀行あての振込であれば、曜日に関係なく、ほぼ24時間10秒程度で振込をしてくれます。三菱UFJ銀行・三井住友銀行・ゆうちょ銀行・みずほ銀行あての振込も便利ですね。

SMBCモビットの振込融資

インターネット会員専用サービス「Myモビ」、スマホアプリ、電話のいずれかでSMBCモビットに振込依頼を行ってお使いの銀行口座に入金してもらいます。

SMBCモビットなら24時間いつでも手続きができて振込手数料は無料です。

SMBCモビットの口座振り込み対応時間

SMBCモビットの口座振り込み対応時間は、振り込み依頼を行った曜日と時間帯によって決まっています。

| 振込依頼をした曜日と時間帯 | 振込実施時間帯 |

| 平日0:00~9:30 | 当日9:00以降または受付完了から最短3分で振込 |

| 平日9:30~14:50 | 受付完了から最短3分で振込 |

| 平日14:50~23:59、および土日・祝日 | 翌営業日9:30頃、または受付完了から最短3分。 |

※メンテナンス時間を除く入金となります。

SMBCモビットの口座振り込みで即日融資が可能となるのは、「平日0:00~14:50」の間に受付が完了した分だけになります。

アコムのように曜日・時間帯に関係なくほぼ24時間振込可能なサービスはありませんので、振り込み融資の利便性が高いのはアコムになります。

アコムとSMBCモビット:ATMで借りる

アコムは自社ATMと提携ATMを利用できます。アコムATMは24時間営業なので、いつでも手数料無料でお金を借りることができます。

SMBCモビットは自社ATMを設置しておらず全て提携ATMとなっていますが、SMBCグループである三井住友銀行ATMをいつでも手数料無料で利用できるというとても大きなメリットがあります。

手数料無料で利用できるATMはある?

アコムは全国の自社ATMを手数料無料で利用することができます。24時間いつでも無料で利用できるのは嬉しいサービスですね。その他の提携ATMはその都度手数料が発生します。

SMBCモビットは自社ATMはありませんが、全国に設置してある三井住友銀行ATMを手数料無料で利用できますので、無料ATMの数による比較はSMBCモビットが圧勝です。

提携ATMが多いのはSMBCモビット

提携ATM台数が多いのもSMBCモビットです。

▼アコム・SMBCモビットの提携ATM

| アコム | SMBCモビット | |

| 提携ATM | ・MUFG三菱UFJ銀行 ・セブン銀行 ・コンビニATM Enet ・ローソン銀行ATM ・イオン銀行 ・北海道銀行 ・北陸銀行 ・八十二銀行(借入のみ) ・三十三銀行 ・広島銀行 ・西日本シティ銀行 ・福岡銀行 ・十八親和銀行 ・熊本銀行 |

・SMBC三井住友銀行 ・MUFG三菱UFJ銀行 ・セブン銀行 ・イオン銀行 ・プロミス ・三十三銀行 ・福岡銀行 ・十八親和銀行 ・熊本銀行 ・ローソンATM ・E-net ・ゆうちょ銀行 ・北洋銀行 ・北海道銀行 ・みちのく銀行 ・仙台銀行 ・常陽銀行 ・足利銀行 ・栃木銀行 ・群馬銀行 ・千葉銀行 ・京葉銀行 ・横浜銀行 ・第四北越銀行(借入のみ) ・北陸銀行 ・大垣共立銀行 ・十六銀行 ・スルガ銀行(借入のみ) ・中京銀行 ・百五銀行 ・京都銀行 ・池田泉州銀行 ・但馬銀行 ・南都銀行(借入のみ) ・紀陽銀行(借入のみ) ・トマト銀行 ・もみじ銀行(借入のみ) ・西京銀行 ・四国地区 ・百十四銀行 ・西日本シティ銀行 ・宮崎銀行(借入のみ) ・全国の信用金庫(借入のみ)※一部利用できない場合があります。 ・VIEW ALTTE(借入のみ) ・PatSat |

SMBCモビットはさすがSMBCグループだけあって、たくさんの提携ATMを利用することができますね。

ちなみにアコムは三菱UFJフィナンシャル・グループなのですが、三菱UFJ銀行ATMを手数料無料で使うことはできません。

ATMの利便性ではSMBCモビットが圧勝です!

アコムもSMBCモビットも「スマホATM取引」に対応

アコムもSMBCモビットも、どちらも「スマホATM」取引に対応しています。

スマホアプリを使ってセブン銀行ATMとローソン銀行ATMをカードレスで利用できるサービスです。ATMに表示されるQRコードをスマホアプリで読み込んで借入・返済を行います。

ローンカードを発行しなくてもセブン銀行ATM・ローソン銀行ATMが使えるので便利ですが、手数料が発生する点に注意が必要です。

アコムもSMBCモビットも、セブン銀行ATMとローソン銀行ATMはローンカードがなくても利用できますので、旅行先などでもコンビニからお金を引き出すことができて便利ですね。

LINE Payにチャージ(送金)して借りられるのはSMBCモビットだけ

SMBCモビットは、ATMや振込キャッシングの他、LINE Payにチャージ(送金)して借り入れすることが可能ですが、アコムにはこのサービスはありません。

アコムとSMBCモビット 返済が便利なのはどっち?

| アコム | SMBCモビット | |

| 返済方法 | ・インターネット ・アコムATM ・提携ATM ・口座振り込み ・口座振替(自動引き落とし) |

・インターネット ・提携ATM ・口座振替 ・銀行振込 ・ポイント ・スマホATM取引 |

アコムやSMBCモビットへの返済は毎月1回必ず行うことなので、手間がかからず延滞しにくい方法を選ぶようにしましょう。

アコムの返済方法は5種類

アコムの返済方法は5種類から選ぶことができます。

アコムのインターネット返済

アコムのインターネット会員サービスまたはスマホアプリから行う返済で、手数料は無料です。

アコムATM返済

アコムATMから現金で返済をします。アコムのローンカードの発行が必要になりますが、手数料無料で24時間返済可能です。

アコム提携ATM返済

アコムATM以外の提携ATMから返済する方法ですが、ATM手数料がかかりますので、あまりおすすめはできません。

アコムの口座振り込み返済

銀行窓口やお使いの金融機関のインターネットバンキングなどから口座振り込みでアコムに返済をする方法ですが、振込手数料が発生します。

アコムの口座振替返済(自動引き落とし)

毎月の最低返済額が自動的に銀行口座から引き落とされます。手数料もかからず返済の手間もかかりませんのでアコムの返済方法の中で1番便利な方法です。

SMBCモビットの返済方法は6種類

SMBCモビットの返済方法は「インターネット」「提携ATM」「口座振替」「銀行振込」「ポイント」「スマホATM取引」の6種類です。

SMBCモビットのインターネット返済

SMBCモビットのインターネット会員サービスまたはスマホアプリから行う返済方法で、手数料無料です。

SMBCモビットの提携ATM返済

SMBCモビットの提携ATMから返済する方法です。三井住友銀行ATMから返済すれば手数料がかかりません。

SMBCモビットの口座振替返済

毎月の最低返済額が自動的に銀行口座から引き落とされます。振込手数料無料でSMBCモビットに返済できます。

SMBCモビットの銀行振込返済

銀行窓口やお使いの金融機関のインターネットバンキングなどから口座振り込みでSMBCモビットに返済をする方法ですが、振込手数料が発生します。

SMBCモビットのポイント返済

Vポイントによる返済方法で、1ポイント1円換算でSMBCモビットへ返済できます。

お店の利用やSMBCモビットの利用で貯めたポイントでSMBCモビットの借入を返済することができるんです。

※Vポイントによる返済を行う場合は、事前に会員サイトのMyモビでVポイントの利用手続きをしておきます。

ポイント返済はアコムにはないサービスですので、SMBCモビットのとても大きなメリットになりますね。

スマホATM取引返済

スマホATM取引でセブン銀行ATMまたはローソン銀行ATMから返済する方法です。スマホATM取引はカードレスで返済できますが手数料が発生します。

返済方法の種類が多いのはSMBCモビットですし、Vポイントで返済ができるところも嬉しいサービスなのではないでしょうか?

アコムの返済パターンは2種類から選べる

SMBCモビットの約定返済は、「毎月5日、15日、25日、末日から」決まった日を選択することができて、毎月1回ずつ返済を行います。

アコムは返済パターンを「毎月指定日」「35日ごと返済」から選ぶことができます。

アコムの毎月指定日

「毎月指定日」はSMBCモビットの返済方法のように毎月決まった日を返済期日として返済を行う方法です。

アコムの場合、返済日は自由に選ぶことができますので、お給料日の翌日~2日後など延滞しにくい日を返済日に設定すると良いでしょう。(口座振替は日にち指定があります)

この自分で決めた返済期日の15日前から期日までが返済期間となります。

例えば返済期日が毎月26日の場合、毎月11日~26日が返済期間になり、この期間内に返済を行います。

アコムの35日ごと返済

毎月の決まった日ではなく返済期日が35日ごとになる返済方法です。

返済期間の設定はなく、前回の返済日の翌日から35日の間にいつでも返済することができます。

返済期間の指定がないので、お財布に余裕があるときにどんどんお金を返せるというメリットがありますが、返済期日が毎月変わるので返済漏れがないように自分でしっかり管理する必要があります。

返済方法を柔軟に選べるのはSMBCモビットよりもアコムですね!

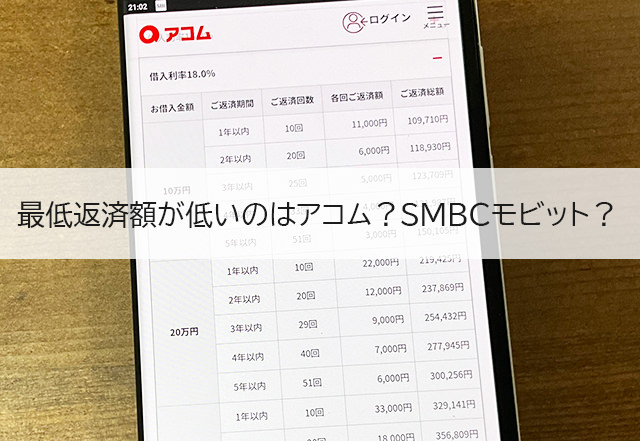

アコムとSMBCモビット 最低返済額を比較

借入金額別にアコムとSMBCモビットの最低返済額をチェックしてみましょう。

| アコム | SMBCモビット | |

| 10万円 | 3,000円 | 4,000円 |

| 20万円 | 6,000円 | 8,000円 |

| 30万円 | 8,000円 | 11,000円 |

| 40万円 | 11,000円 | 11,000円 |

| 50万円 | 13,000円 | 13,000円 |

| 60万円 | 18,150円 | 16,000円 |

| 70万円 | 21,175円 | 18,000円 |

| 80万円 | 24,200円 | 21,000円 |

| 90万円 | 27,226円 | 24,000円 |

| 100万円 | 28,716円 | 26,000円 |

※金利は18.0%で試算しています(100万円のみ15.0%)

借入額が30万円まではアコムの返済額が低く、40万円と50万円では同じです。60万円を超えるとSMBCモビットの返済額が低くなります。

アコムもSMBCモビットもATMやインターネット返済などでいつでも追加返済できますし、最低返済額を上げすぎると生活が返済に追われてしまう可能性も出てきます。

毎月の最低返済額をできるだけ抑えたい場合は、借入額が30万円程度ならアコム、高額融資希望ならSMBCモビットを選ぶと良いでしょう。

アコムとSMBCモビットをサービスで比較

アコムとSMBCモビットのサービス全体で比較してみましょう。

アコムとSMBCモビットの取扱商品を比較

アコムとSMBCモビットの取扱商品を比べてみます。

| アコム | SMBCモビット | |

| 商品 | ・カードローン ・ACマスターカード ・ビジネスサポートカードローン |

・モビットカードローン ・おまとめローン |

アコムの商品は4種類

| 商品名 | 詳細 |

| カードローン | アコムのメイン商品となるカードローンです。 最短20分融資が可能で、初めての方は30日間無利息サービスが適用されます。 |

| ACマスターカード | 消費者金融系クレジットカードで、即日発行可能です。 |

| ビジネスサポートカードローン | 自営業者・個人事業主が利用できる事業資金向けカードローン。総量規制対象外です。 |

ACマスターカード

「ACマスターカード」はアコム発行のクレジットカードです。

消費者金融系クレジットカードとして信用情報が良くないなどの理由があって通常のクレジットカード審査に通りにくい人に昔から重宝されてきました。

最短即日発行が可能で、毎月の利用金額から自動的にキャッシュバックされるサービスもあります。

アコム ビジネスサポートカードローン

アコム「ビジネスサポートカードローン」は個人事業主・自営業の方向けの事業性資金としても利用可能なカードローンです。

アコム「ビジネスサポートカードローン」の限度額は最大300万円になっており、利用できるのは業歴1年以上の個人事業主の方で、法人、会社の代表者などは不可となっています。

通常の消費者金融のカードローンは事業性資金として利用することはできませんが、アコム「ビジネスサポートカードローン」は利用可能ですので、運転資金のプラスにしたい、人件費に充てたい、資金繰りに使いたいなど、必要なときに必要なだけお金を借りたいときに便利です。

SMBCモビットの商品は2種類

| 商品名 | 詳細 |

| カードローン | SMBCモビットの主力商品であるカードローンです。クレジット機能付きローンカードを選択することもできます。 |

| おまとめローン | 複数の他社カードローンを借り換えて一本化して、返済負担を減らすための商品です。 |

SMBCモビット「おまとめローン」

SMBCモビットにもおまとめローンがあり、金利を下げられる、毎月の返済負担を減らせる、利息が下がることで返済総額を減らすことができる、返済日が月に1度になり精神的な負担も減らせるなどのメリットもあります。

商品数が多く、公式サイトに内容や商品詳細がわかりやすいのはSMBCモビットよりもアコムかと思います。

アコムのスマホアプリの評価はSMBCモビットより高い

▼スマホアプリの星評価(2023年12月時点)

| アコム | SMBCモビット | |

| Google Play | ★4.2 | ★3.4 |

| App Store | ★3.4 | ★2.8 |

アプリの星評価が高いのはアコムのアプリ「my ac」です。

アコムのアプ「my ac」では申し込み、必要書類の提出や借入・返済、ご利用中の残高確認や返済期日の確認、カード不要で借入・返済ができるスマホATM取引も利用できます。

SMBCモビットアプリも借入・返済、スマホATM取引、利用状況の照会など基本的な手続きができますし、新しくLINE Payに直接送金できるサービスも始まりました。

SMBCモビットのLINE Pay送金(チャージ)サービス

SMBCモビットでは、2023 年10月30日より借りたお金を直接LINE Payにチャージできるサービスを始めました。

手数料無料ですし、QRコード決済、オンライン決済にも対応しています。

このLINE PayによるチャージもSMBCモビットスマホアプリから行います。

なお、LINE Pay残高から返済することはできませんのでご注意ください。

ブラックでも借りられるのはアコム?SMBCモビット?

アコムもSMBCモビットもどちらもブラックには厳しめで、ブラックの人向けの融資は行っていません。

ブラックではないけど他社借入件数が多めであったり、総量規制内ではあるけど借入額が多いという場合は、審査通過率の高さを公表しているアコムの方が審査通過の可能性はあるかもしれません。

ブラックの方には大手消費者金融ではなくブラック対応と呼ばれている街金を検討してみることをおすすめします。

大手消費者金融とは審査基準が異なるため、審査が甘くブラックの人でも借りられたという口コミが多数見つかっています。

アコムとSMBCモビット どっちがおすすめ?

アコムとSMBCモビットの最新情報を比較してきましたが、アコムはカードローン利用者のニーズにあわせたサービスを展開していることがわかります。

一方、SMBCモビットはカードローンの質を上げるためのサービスを展開しています。

アコムのメリットとおすすめできる人

・成約率が高い。

・30日間無利息サービスあり。

・最短20分で融資が可能。

・原則、お勤め先へ在籍確認の電話なし、郵送物原則なし、となっております)。

・ローンカードの発行なしで契約できるので急いでお金を借りるのに便利。

・アコムATMは手数料無料で利用可能。

・スマホATM取引が利用可能(セブン銀行ATM、ローソン銀行ATM)

アコムは常に利用者が求めるサービスを展開してきました。

始めてカードローンを利用する人が心配なのは、やっぱり金利や利息です。アコムは初めての方は30日間無利息サービスが適用されるので、この期間にたくさん返済すれば利息を抑えることができます。

現在の審査時間は最短20分ですが、これも最初から20分だったわけではなく1時間以上かかっていたのをタイパの時代に合わせて短縮する技術を開発してきました。

また、ローンカードがなくてもスマホひとつで借入返済ができますし、カードローンの利用者層に合わせた審査が可能なクレジットカードも発行しています。

アコムは審査が速く、最短20分融資で借りられる方法も豊富、返済方法も複数から選べるので、誰にでも合うカードローンと言っても過言ではありません。

<最短20分融資(審査)・即日融資について>

申込み時間や審査により希望に添えない場合があります(翌営業日以降になる場合もあり)。

SMBCモビットのメリットとおすすめできる人

・「郵送物原則なし」「原則、職場への電話連絡なし」のWEB完結あり。

・限度額と金利はアコムと同じ。

・三井住友銀行ATMが手数料無料で利用できる。

・Vポイントで返済することができる。

・一般のクレジットカードと遜色ないクレカを発行できる。

・LINE Payにチャージ(送金)して借りることもできる!

アコムのメリットと比較するとわかりますが、SMBCモビットは利用者目線の商品展開というよりは、消費者金融カードローンの品質をワンランク上げるようなサービスに力を入れています。

Vポイントとしっかり提携してVポイントで返済ができたり貯めることもできます。

また、2023 年10月30日よりLINE Payとも提携してSMBCモビットで借りたお金を直接LINE Payにチャージできるようになったことで、電子マネーとしての利便性も高まりました。

ただその反面、SMBCモビットには30日間無利息サービスがないなどのデメリットもあります。

しっかり比較して、自分にあっている方を選んでくださいね。

<最短20分・15分融資(審査)・即日融資について>

申込み時間や審査により希望に添えない場合があります(翌営業日以降になる場合もあり)。