アイフル 増額したい!増額審査落ちする人の特徴や申込流れ

アイフルを利用していて、「限度額がもう少し高かったら・・・」「増額したいんだけど・・・」と思っている人も多いのではないでしょうか?

どうしても借り入れ枠が足りなかったら、増額審査を検討してみましょう。アイフルの増額審査に通過したら借り入れ枠を増やしてもらうことができますよ!

ここでは、アイフル増額審査の申し込みの流れ、審査時間、増額審査に通りやすい人、審査落ちする人の特徴、増額審査で逆に限度額を減額されたり、利用停止になる方の特徴、増額できない方の対処法などを解説します。

⇒アイフルの増額よりもオススメの方法があります

※無利息期間&低金利で借入可能

そもそも増額とは?

増額は設定された借り入れ枠の限度額を大きくすることです。

例えば、アイフルに申し込みをした時に限度額が50万円に設定されたとします。

この限度額では足りなくなってしまった時に「100万円に上げてくれませんか?」と申請して審査を受けることが増額審査になります。

こういった性質上、増額審査には

・新規申し込みをした直後に通過する可能性は限りなく低い

・アイフル利用状況が悪いと審査に通過しない

・アイフル利用状況が悪いと限度額が下がることがある

などの注意点もあります。

アイフルの増額は難しいの?

アイフルの増額審査の申し込み手続きそのものは全く難しいことはなく、インターネットの会員ページまたは電話で申請するだけなので、やり方は難しくないんです。

しかし、あくまでも審査なので通過できない人は増額してもらうことができませんし、逆に限度額が減額されてしまうこともあります。

アイフルの増額審査の申し込み前にかならず確認しておきたいことや、無視できない注意事項もあります。

アイフルの増額審査は、ノーリスクな審査ではないということは頭に入れておきましょう。

アイフルの増額よりもオススメの方法があるって本当?

アイフルから増額の案内が来ていない方や、過去にアイフルへの返済が遅れてしまった経験がある方など「増額できない方」は、新規で他の消費者金融でお金を借りる方が良いケースがあります。

例えば、アコム・プロミスなら、はじめて申し込んだ方を対象に無利息期間サービスが付きますのでお得に借り入れできる可能性が高いです。

| アコム | プロミス | |

| 即日融資できる? | 最短20分融資※2 | 最短3分融資※2 |

| 金利(実質年率) | 3.0%~18.0% | 2.50%~18.00% |

| 無利息サービス | 契約の翌日から30日間 | 初回借入日の翌日から30日間無利息 |

| 郵送物は回避できる? | 〇 | 〇 |

| 職場への在籍確認の電話 | 原則なし※1 | 原則なし※1 |

| 限度額 | 1万円~800万円 | 800万円まで |

| 借入方法 | ・口座振り込み ・ATM |

・インターネット振込 ・スマホATM ・コンビニ・提携ATM ・プロミスATM ・プロミスコール(電話) |

| WEB完結で申し込める? | 〇 | 〇 |

| 公式サイト | 詳細はこちら | 詳細はこちら |

※1.<在籍確認について>原則、お勤め先へ在籍確認の電話なし。

※2.申込み時間や審査により希望に添えない場合がございます。

限度額を増額するメリット

増額審査に通過して、限度額が上がると、単純に借入額が増えるだけでなく、金利が下がる可能性があります。

例えば、今までアイフルの金利が18.0%で契約していたとします。増額審査で110万円の限度額になった場合、利息制限法の決まりで金利は15.0%に引き下がることになります。

また、他社借入件数を増やさなくて済む(増額によって他社で借りる必要がなくなるので)というメリットもあります。

※増額されても限度額が100万円未満の場合は金利は下がらないでしょう。

審査は厳しい?アイフルの増額審査でチェックされるポイント

アイフルの増額審査は特別に厳しいわけではありません。

増額審査でアイフルがチェックするポイントは新規申し込み時とそう変わりはなく、収入の安定性、年収の高さ、各ローンの返済状況や延滞歴などは必ず確認されます。

アイフルの借入額・返済状況

アイフルの増額審査では、適度にお金を借りていて、毎月延滞することなく返済しているかどうかは必ずチェックされることになります。

いつでも限度額いっぱいまで借りていて返済が遅れているようであれば、アイフルの限度額を増額してもらうことはできません。

年収・勤務先など「安定した収入」に関すること

年収の高さは増額後の借入限度額に関わってきますし、収入の安定性は返済能力に直結する重要な審査項目です。

適度に借りて、遅れることなくしっかりアイフルに返済していても、申し込み時よりも年収が下がっていたり、勤め先が変わっていたりすると、増額審査に申し込んでも審査落ちする可能性もあります。

他社借入額、利用状況、延滞歴(信用情報)

アイフルの増額審査では、他社貸金業社の利用件数、利用金額も必ず確認されます。

これは総量規制に違反しないためでもありますし、返済可能と思われる金額を図るためでもあります。

また、信用情報機関に照会をかけることでカードローンの延滞、クレジットカード支払いの延滞もわかります。

延滞があるとほぼ間違いなくアイフルの増額審査は審査落ちになりますので、自分の信用情報やアイフルからの借り入れ状況を考えてみて、審査通過する自信がない・・・と思うのであれば増額申し込みは控えておいた方が良いかもしれません。

増額したい!アイフル増額審査の申し込み方法

さっそくアイフル増額審査の申し込みの流れを見ていきましょう。アイフルの増額審査の申し込み方法は、「WEB・アプリ」と「電話」があります。

WEBでアイフルの増額審査を申し込む流れ

手順1:インターネットの会員ページの「増額のお申込みフォーム」から申し込みをする

インターネットのアイフル会員ページに「増額のお申込みフォーム」が用意されているので、ログインして申込み手続きを行います。

インターネット申し込みは24時間365日受け付けていますが、アイフルの増額審査が可能な時間帯は「平日9時~20時まで」となるため、申込み時間によっては翌日の審査になることがあります。

また、金曜日の19時以降など週末の遅い時間に申し込みをすると、増額審査の結果が出るのが翌営業日の月曜朝9時以降になってしまいます。

新規申し込みよりも増額審査は慎重に行われますので、急いでいる場合はなるべく早い時間帯にアイフルに増額審査を申し込みをしましょう。

※アイフルに増額の申し込みができない方はこちらをご覧ください。

手順2:アイフルの増額審査が行われる

アイフルの増額審査が行われて、審査結果はメールでのお知らせになります。

※アイフルの増額審査では収入証明書の提出が必要な場合もあります。

手順3:増額の手続き

アイフルの限度額を増額するための手続きを行います。

手続き方法は、「WEB」「電話」がありますが、インターネットから申し込みをした人であればWEBからの手続きが簡単です。

アイフル会員ページにログインすると「限度額のアップ」ボタンがあるので、選択して増額手続きを行います。

この増額手続きが完了したら、増額分の融資が受けられるようになります。

電話でアイフルの増額審査に申し込む流れ

手順1:「アイフル増資専用ダイヤル」に電話をかけて増額希望であることを伝える

0120-008-113

受付時間:平日9:00~18:00

アイフルに電話で増額審査の申し込みをする場合は、平日の18時がリミットになりますので時間帯にもご注意ください。

手順2:アイフルの審査・審査結果の回答

ここからの流れはWEBからの増額申し込みと同じで、アイフルの増額審査が行われて、審査結果の回答があります。(収入証明書の提出が必要になることもあります)

電話申し込みの場合は、原則としてアイフルから電話で審査結果のお知らせがあります。

手順3:増額の手続きを行う

増額手続き方法もインターネット申し込みと同じで、「WEB」「電話」のいずれかになります。

アイフル会員ページにログインして、「限度額のアップ」ボタンを選択します。増額手続きが行われます。

▼電話で増額手続き

0120-008-113に電話をかけて案内に従って手続きを行います。

アイフル増額審査にかかる時間は?

アイフルの営業時間である「平日9:00~18:00」に申し込みをすれば、最短2時間~3時間で審査結果が出ます。

土日に増額審査に申し込んだり、確認事項がある場合は、審査に数日を要する場合もあります。

アイフル増額審査の必要書類「収入証明書」

アイフルの増額審査の際に以下に該当する場合は、収入証明書の提出を求められます。

・他社貸金業社との借り入れ額とアイフルの限度額の合計が100万円を超えるとき

例えば現在の限度額が30万円で、20万円の増額を希望する場合も収入証明書が必要となります。

収入証明書は以下のいずれかを提出します。

・給与明細書(直近2ヶ月分)

※賞与証明書があれば1年分用意しましょう。

・住民税決定通知書、納税通知書

・確定申告書

・青色申告決算書

・収支内訳書

・支払調書

・所得証明書

・年金証書、年金通知書

アイフル増額審査にデメリット・注意点はある?

アイフルで増額を行うことのメリットは限度額が上がることですが、実は大きなデメリットもあるんです。

増額されないこともある

アイフルの増額審査はいつでも申し込みができるのですが、審査に通過できないこともあります。

例えばアイフルの返済が遅れている、遅れたことがある、他社借り入れ件数が多い、他社でも延滞しているなど、「この人に増額しても返済に不安がある・・・」とネガティブに判断されてしまったら増額となることはありません。

限度額が減額されることもある

増額されず現状維持となるのはまだ良い方で、人によってはアイフルの限度額が低くなってしまうこともあります。

個人が貸金業者から借りられる金額は「年収の3分の1以下」と決められています。

これは貸金業法の総量規制によるルールで、アイフルの限度額も総量規制の範囲内で設定されることになります。

そのため増額審査によって初回申し込み時よりも年収が下がっている、他社からの借り入れが増えているなどの理由で、総量規制いっぱいまでお金を借りていることがわかったら限度額を下げられてしまうのです。

例えば、年収450万円の人がアイフルから80万円借りていて、別の貸金業者Aから50万円、Bから30万円借りているとします。

増額審査で改めて年収や借り入れ総額をチェックすると、この時点で10万円オーバーしていることがわかってしまうので、アイフルの借り入れ枠が最低でも10万円引き下げられることになります。

アイフルのサービスが利用停止になることがある

アイフルの増額審査の際には必ず信用情報の確認が行われるのですが、そこでブラックリスト入りしていることが発覚してしまうと利用停止になります。

利用停止は、減額とは違ってこれ以降アイフルからお金を借りることができなくなってしまうことです。借りている金額を返済するだけの返済専用となってしまいます。

限度額が上がらないだけでなく、逆に減額されてしまったり、最悪の場合はアイフルのサービス利用停止になるリスクもある増額審査ですが、審査が不利な人とはどんな人なのでしょうか?

増額できない!アイフル増額審査で審査落ち・限度額が下がる・利用停止になる人の特徴

アイフル増額審査で審査落ちする方の特徴や、逆に限度額が下がってしまったり、利用停止になる人の特徴を解説します。

借入期間が短い(アイフルとの付き合いが短い)

アイフルとの付き合いが短い方は増額審査に申し込んでも審査落ちする可能性が高いです。

たとえば、アイフルと新規契約をして3か月程度で増額審査に申し込んだ場合、あなたの返済実績はたった2回~3回です。

つまり、「借入期間が短い=返済実績がない」ということになり、あなたがしっかり返済してくれる人なのか、アイフルは判断することができません。

できれば、アイフルの増額審査に申し込むのは、最低でも半年は経過していることが望ましいです。

もしくは、増額審査ではなくアイフル以外の消費者金融に新規申込をすることをオススメなので、以下をご覧ください。

収入が下がってしまった方

収入が下がる要因は「会社の業績」「降格」「転職」「体調」など様々ですが、たとえ一時的だったとしても、収入が下がるということは返済能力が低下するということです。

アイフルと新規契約をしたときに比べて、収入が下がってしまった方は、アイフルの増額審査に申し込んでも審査落ちする可能性が高いです。

先ほども説明しましが、収入が著しく下がってしまった場合は、逆に限度額が下がる可能性もあります。

総量規制をオーバーする可能性がある方

総量規制は年収の3分の1を超えた金額を貸してはいけない法律で、オーバーするような貸付を行なってしまうと貸した側が業務指導・営業停止などの行政処分を受けてしまいます。

そのため、アイフルなどの貸金業者は総量規制を超える貸付を行なっていないかどうかをシビアにチェックします。

増額審査によって総量規制に抵触する恐れがあることがわかったら、審査落ちして、さらに今の限度額を減額される可能性があります。

アイフルの返済を延滞したことがある人は審査落ち

真っ当な運営をしている貸金業者であれば、貸したお金を約束通り返済しない人の限度額を上げるような危険なことはしません。

アイフルの増額審査に申し込んでも審査落ちする可能性が高いです。

それだけではなく、限度額を減らされてしまったり、あまりも滞納が続いている場合は利用停止となってしまう可能性も十分にあります。

信用情報に傷が付くと審査落ちだけでなく利用停止の可能性も

アイフルの増額審査では必ず信用情報がチェックされます。アイフルの新規申込時、信用情報がキレイだったとしても、増額審査時にブラックリスト入りしていることがわかると、審査落ちするだけでなく利用停止になる可能性があります。

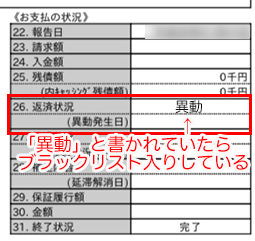

ブラックリストは「信用情報に傷がある」と言われることもありますが、正確には信用情報に「異動情報」や「事故情報」が記載されている状態です。

信用情報機関は3社ありそれぞれが信用情報を保管しているのですが、例えば信用情報機関のひとつであるCICが管理している項目「26.返済状況」に「異動」という記載があったらブラックリスト入りしているということになります。

異動情報が登録される条件と内容は信用情報機関によって異なりますが、いずれの場合もブラックリスト入りしていることが発覚したら増額されないどころか利用停止になることも実際にあります。

ブラックリスト入りする主なケースはこちら。

・過去5年以内に携帯電話本体の分割払いを2ヶ月以上延滞した

・過去5年以内に債務整理(任意整理・特定調停・個人再生)をした

・過去10年以内に自己破産をした

・過去5年以内に他社カードローンなどを強制解約されたことがある

・過去5年以内にローンなどの借り入れ、クレジットカード支払いなどが返済できずに代位弁済が行われた(保証履行)

など

なお、自分の信用情報は信用情報機関に開示請求をすることで確認することができますので、気になる場合は増額審査を行う前に確認してみるとよいでしょう。。

現在、安定した収入がない

アイフルの貸付対象者は「満20歳以上69歳までの定期的な収入と返済能力を有する方で、当社基準を満たす方」となっています。

初回申し込みの時点では定期的な収入があった人でも、増額審査の時点で働いていなかったり休職中である場合などは、安定した収入がないとみなされて、融資がストップしてしまいます。

アイフルの増額審査に落ちた場合の対処法

アイフルの増額審査に落ちた場合の対処法を解説致します。

アイフルの増額をあきらめて他社に申し込む

アイフルの返済実績が少なかったり、一時的に収入が落ちてしまったなどの理由で増額審査に落ちてしまった場合は、他社への申し込みも検討しましょう。

例えば、アコムたプロミス、レイクの場合、初めての方を対象に無利息期間サービスが適用されたり、アイフルの増額よりもお得にお金を借りられる可能性もあります。

アイフルの増額審査に落ちた原因を解消してから申し込む

アイフルの増額審査に落ちた理由は、はっきり教えてくれるわけではありませんが、思い当たる理由はあるかもしれません。

例えば、「アイフルの返済実績が少ない(短い)」「返済が遅れてしまったことがある」「他社借入件数が増えてしまった」「新規申込時よりも収入が減ってしまった」「総量規制に近い借り入れをしている」など。

これらを解消してから、再度、アイフルの増額審査に申し込んでみましょう。

アイフルのおまとめローン「おまとめMAX」を検討する

アイフルだけでなく、他社の借入額、借入件数が増えてしなった方は「おまとめMAX」も検討してみましょう。

アイフルの「おまとめMAX」は、アイフルを利用している方が利用できるおまとめローンで、金利は「3.0%~17.5%」なので、通常のカードローンよりも低金利で借り入れすることが可能です。

他社の借入れを一本化する以外の用途で、お金を借りることができませんが、現在の借金生活を抜け出したいと考えている方は、アイフルで増額をするよりも、「おまとめMAX」を検討しましょう。

アイフルの増額審査に通過できる人に共通する特徴

アイフルの増額審査に無事通過できて、限度額を上げてもらえる人に共通する特徴もチェックしておきましょう。

アイフルとの付き合い方がクリーンであること

アイフルから適度にお金を借りて、延滞することなく返済して1年以上経過しているなど、クリーンに利用している人をアイフルは高く評価します。

こういった人は増額してもらいやすいでしょう。

年収に見合った増額を希望している

「総量規制に反しないこと」というルールは絶対条件なので、年収の3分の1以上の金額で増額審査しても借りられることはありません。

希望額は少額(5万円~10万円程度)にしておいて、総量規制を超えない額で申請するようにしましょう。

他社貸金業社との契約がない(借入件数が少ない)

他社から借り入れがあると、それだけアイフルの返済に負担がかかることになりますので、増額審査を受けるときには他社からの借り入れはない方が良いのです。

他社借入が4~5社以上あるようなら、アイフルの増額審査はかなり厳しくなるので、できるだけ借り入れ件数も減らした方が良いですよ。

勤務先が有名企業、収入が良いなど属性が良い人

貸金業者は安定した収入がある人にお金を借りて欲しいと思っていますので、勤務形態として最も評価が高いのは公務員です。

また誰もが知っている大手企業や上場企業の社員もかなり属性が良いということになります。

収入が安定して高い人もアイフルの増額審に通過しやすいでしょう。

アイフル増額審査のよくある質問

アイフル増額審査についてのよくある質問をまとめます。

いつから?初回申し込みからどれくらい経ってから増額審査を受けるべき?

あくまでも目安になりますが、最低でも6ヶ月は経過していることが望ましいです。

ただし、この間に1度でもアイフルで延滞したり、他社の借り入れ額を増やしたり、新たにカードローン契約をしたなど増額審査に不利になる条件があったら審査に通過できません。

まだアイフルとの付き合いが短い方は以下をご覧ください。

いつ届く?アイフルから増額の案内が届くって本当?

アイフルから適度に借入・返済を繰り返していると、増額の案内が届くことがあります。増額の案内は「メール」「アイフル会員サービスでの告知」「電話」などの方法で行われます。

もちろん、アイフルから増額の案内が届いても増額審査は受けなくてはならないですし、必ず増額審査に通過できるわけではありません。

アイフルから増額の案内は、「増額できる可能性がある会員」に送られるものです。

※アイフルから増額の案内が来ていない方は、以下をご覧ください。

アイフルの増額審査は土日でも申し込める?

アイフルの増額審査は、WEB・アプリから土日祝日でも申し込み可能です。しかし土日祝日にアイフルの増額審査に申し込んだ場合、審査結果は翌営業日以降になります。

アイフルの増額審査に落ちてしまった!対処法は?

アイフルの増額審査に落ちてしまったら、考えられる原因を解消してから再度チャレンジしてみるのもよいでしょう。

例えば、収入が下がったことが原因の可能性が高ければ、年収が上がってから申し込むとか、転職したばかりというのが原因だと感じたら、もう少し勤続年数(勤続期間)が長くなってから増額審査に申し込むなど。

もしくは、現在、他社で契約しているカードローンや、クレジットカードのキャッシング枠など、まだ借り入れできる可能性があれば確認してみるのも良いでしょう。

また、アイフルの増額審査にこだわらず、他社の増額審査や、新規のカードローンに申し込む方法もあります。

大手の消費者金融なら、30日間無利息期間サービスがあるので、増額するよりもお得に借入できる可能性もあります。

もちろん、生活費を見直したり、節約をしたりして、支出を減らして、借入を増やさなくて済むように工夫するのが1番良い方法です。

実際、どれくらい増額できるの?

アイフルは初回限度額が低く、10万円~30万円程度になることも珍しくありません。金利は18.0%に設定されることが多いようです。

アイフルの上限限度額は800万円と記載されているので、まさか10万円とは思わないかもしれませんが、口コミをチェックすると初回は10万円だったという声がとても多いんです。

初めて申し込みをした人に対して、アイフルは本当の返済能力が未知数のまま貸付を行うことになりますので、最初は確実に返済できると判断した金額だけを融資するようにしているのです。

初回限度額が思ったよりも低かったことから増額を希望する人もいるのですが、増額される金額は10万円~30万円程度となることが多いようです。

中には50万円増額されたという人もいるのですが、こういったケースは稀で、その人の返済能力に見合った最低限の金額しか増額されないと思っておいた方が良いでしょう。

増額されたら金利は下がるの?

残念ですが、10万円の限度額が30万円になったなどの少額の増額では金利が下がることはありません。

ただし、アイフルの限度額が100万円未満から100万円超になった時は、必ず金利が下がります。

カードローンの金利は利息制限法によって上限金利が定められていて、限度額(融資額)100万円未満の場合は18.0%まで、100万円超の場合は15.0%までとなっています。

そのため限度額が100万円を超えたら必ず金利は15.0%か、それ以下まで下がることになります。

ただ、限度額が100万円を超えるには最低でも年収が300万円以上必要ですし、300万円あったからといって必ず限度額が100万円を超えるとは限りません。

正直なところ、アイフルで限度額100万円を獲得するのは非常に難易度が高いと言えるでしょう。

増額審査を受けたら郵便物が届くこともある?

増額審査をしたことが理由で、アイフルから郵便物が送られてくることはありませんので、家族や同居人に知られることなく増額できます。

⇒アイフルのWEB完結の申込流れ【電話在籍確認なし・カードレス・郵送物なし】

増額審査でも在籍確認があるって本当?

アイフルは現在、原則として電話による在籍確認を行なっていません。

増額審査でも同じで、電話在籍確認は基本的に行われません。(アイフルに確認済み)

勤務先を確認できる書類も必要な場合に提出を求められることになるので、在籍確認そのものが行われないこともあります。

アイフルの枠を増やす「増額審査」のまとめ

アイフルの借り入れ枠を増やす増額審査のポイントを最後にまとめます。

・アイフルの借入額・返済状況

・年収・勤務先など「安定した収入」に関すること

・他社借入額、利用状況、延滞歴(信用情報)

など

<増額審査の申し込み方法>

・電話またはWEB・アプリ

・増額審査にかかる時間は「最短2時間~3時間」

※平日9:00~18:00に申し込んだ場合

・収入証明書の提出を求められることがあります。

<アイフル増額審査で審査落ち・限度額が下がる・利用停止になるのはどんな人?>

・借入期間が短い

・収入が下がってしまった方

・総量規制をオーバーする可能性がある

・アイフルの返済を延滞したことがある

・信用情報に傷がある人(ブラックリスト)

・現在、安定した収入がない人

<アイフルの増額審査で審査落ちした場合の対処法>

・他社に新規申込をした方がお得に借り入れできるケースもある

・審査落ちした理由を解消してから申し込む

・アイフルの「おまとめMAX」を検討する

<増額審査に通過する人はどんな人?>

・アイフルとの付き合い方がクリーンである

・年収に見合った増額を希望している

・他社貸金業社との契約がない(借入件数が少ない)

・勤務先が有名企業、収入が良いなど属性が良い

お金が足りないから増額しようと安易に考えるのは危険ですが、本当に必要な時にはアイフルの増額審査を検討してみると良いでしょう。

もしくは、アイフルの増額審査を申し込むよりも、お得にお金を借りることができる可能性もあるので、そちらも検討してください。